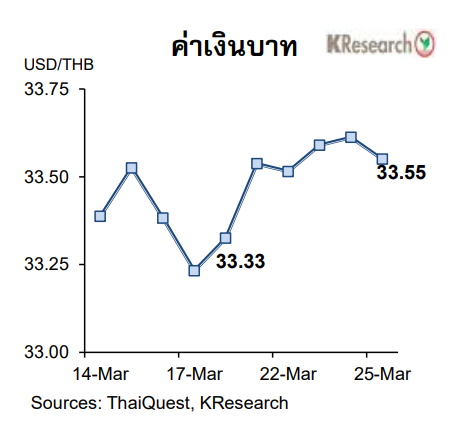

เงินบาทแตะระดับอ่อนค่าสุดในรอบ 2 เดือน จับตาสัปดาห์หน้า ประชุมกนง.

เงินบาทฟื้นตัวขึ้นบางส่วนปลายสัปดาห์ หลังแตะระดับอ่อนค่าสุดในรอบ 2 เดือนท่ามกลางสัญญาณคุมเข้มของเฟด และแรงขายสุทธิพันธบัตรไทยอย่างหนักของนักลงทุนต่างชาติ ขณะที่หุ้นไทยปิดต่ำกว่าสัปดาห์ก่อน จับตาปัจจัยสำคัญสัปดาห์หน้า การประชุมกนง. สถานการณ์โควิด-19 ทิศทางเงินทุนต่างชาติ สถานการณ์ตึงเครียดระหว่างรัสเซียและยูเครน

ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาท เงินบาทมีทิศทางอ่อนค่า แตะระดับอ่อนค่าสุดรอบกว่า 2 เดือน ก่อนจะฟื้นตัวกลับมาได้บางส่วนปลายสัปดาห์ โดยเงินบาทอ่อนค่าลงสอดคล้องกับสถานะขายสุทธิพันธบัตรไทยของนักลงทุนต่างชาติ ประกอบกับสงครามยูเครน-รัสเซียมีสัญญาณตึงเครียดมากขึ้น ขณะที่สหรัฐฯ และกลุ่มนาโตจะตอบโต้รัสเซีย หากรัสเซียมีการโจมตียูเครนด้วยอาวุธเคมีหรืออาวุธชีวภาพ

นอกจากนี้ เงินดอลลาร์ฯ ยังมีแรงหนุนจากการคาดการณ์ว่าเฟดอาจขึ้นดอกเบี้ยมากกว่า 0.25% ในการประชุมเดือนพ.ค. ด้วยเช่นกัน อย่างไรก็ดีกรอบการอ่อนค่าของเงินบาทเริ่มจำกัดลงช่วงปลายสัปดาห์ หลังมีแรงขายเงินดอลลาร์ฯ ซึ่งน่าจะมาจากผู้ส่งออก

ในวันศุกร์ (25 มี.ค.) เงินบาทปิดตลาดที่ 33.55 บาทต่อดอลลาร์ฯ (หลังแตะระดับอ่อนค่าสุดในรอบกว่า 2 เดือนครั้งใหม่ที่ 33.72) เทียบกับระดับ 33.33 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (18 มี.ค.) ขณะที่ระหว่างวันที่ 21-25 มี.ค. นักลงทุนต่างชาติซื้อสุทธิหุ้นไทยรวม 5.02 พันล้านบาท แต่มีสถานะเป็น NET OUTFLOW ในตลาดพันธบัตร 2.50 หมื่นพันล้านบาท (ขายสุทธิ 1.24 หมื่นล้านบาท และตราสารหนี้หมดอายุ 1.26 หมื่นพันล้านบาท)

สำหรับสัปดาห์ถัดไป (28 มี.ค.-1 เม.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ 33.30-33.90 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุม กนง. รายงานเศรษฐกิจการเงินเดือนก.พ. ของธปท. สถานการณ์ยูเครน-รัสเซีย ทิศทางเงินทุนต่างชาติ และแรงซื้อเงินดอลลาร์ฯ ในช่วงปิดไตรมาส

ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนีความเชื่อมั่นผู้บริโภค ตัวเลขการจ้างงานนอกภาคเกษตร อัตราการว่างงาน ข้อมูลการจ้างงานภาคเอกชน ดัชนี PMI และ ISM ภาคการผลิตเดือนมี.ค. รายได้และการใช้จ่ายส่วนบุคคล และดัชนีราคา PCE Price Index เดือนก.พ. และข้อมูลจีดีพีไตรมาส 4/2564 นอกจากนี้ตลาดยังรอติดตามข้อมูล PMI ภาคการผลิต/ภาคบริการเดือนมี.ค. ของจีนด้วยเช่นกัน

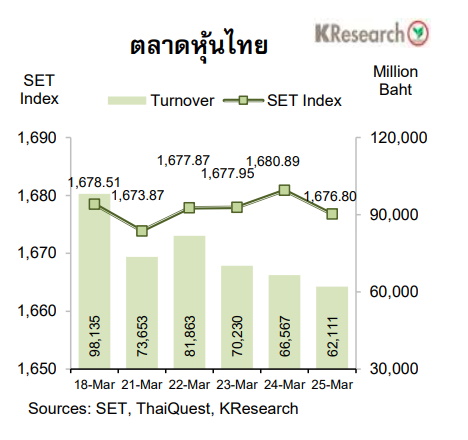

ส่วนความเคลื่อนไหวตลาดหุ้นไทย หุ้นไทยเคลื่อนไหวในกรอบแคบตลอดสัปดาห์ ท่ามกลางสถานการณ์โควิด 19 และวิกฤตรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ แม้ในระหว่างสัปดาห์จะมีแรงหนุนจากแรงซื้อของกลุ่มนักลงทุนต่างชาติและตัวเลขส่งออกเดือนก.พ. ของไทยที่ออกมาดีกว่าคาดก็ตาม ทั้งนี้ หุ้นกลุ่มเทคโนโลยีปรับตัวขึ้นโดดเด่นสุดในสัปดาห์นี้ ขานรับรายงานข่าวความคืบหน้าการควบรวมกิจการของบริษัทด้านการสื่อสาร ในขณะที่หุ้นกลุ่มธนาคารเผชิญแรงกดดันค่อนข้างมาก หลังจาก S&P ปรับลดอันดับความน่าเชื่อถือของธนาคารพาณิชย์ไทยบางแห่ง

ในวันศุกร์ (25 มี.ค.) ดัชนี SET ปิดที่ระดับ 1,676.80 จุด ลดลง 0.10% จากสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 70,884.81 ล้านบาท ลดลง 15.97% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 1.22% มาปิดที่ 628.97 จุด

สำหรับสัปดาห์ถัดไป (28 มี.ค.-1 เม.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,670 และ 1,660 จุด ขณะที่แนวต้านอยู่ที่ 1,685 และ 1,700 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุมกนง. สถานการณ์โควิด-19 ทิศทางเงินทุนต่างชาติ สถานการณ์ตึงเครียดระหว่างรัสเซียและยูเครนรวมถึงการทำ Window Dressing ช่วงปลายไตรมาส

ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ตัวเลขจีดีพีไตรมาส 4/64 รายได้และรายจ่ายส่วนบุคคล ดัชนี PCE/Core PCE Price Index เดือนก.พ. ข้อมูลการจ้างงานนอกภาคเกษตร อัตราการว่างงาน ดัชนี PMI เดือนมี.ค. ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ ดัชนี PMI เดือนมี.ค. ของจีน ญี่ปุ่นและยูโรโซน รวมถึงดัชนีราคาผู้บริโภคเดือนมี.ค.(เบื้องต้น) ของยูโรโซน