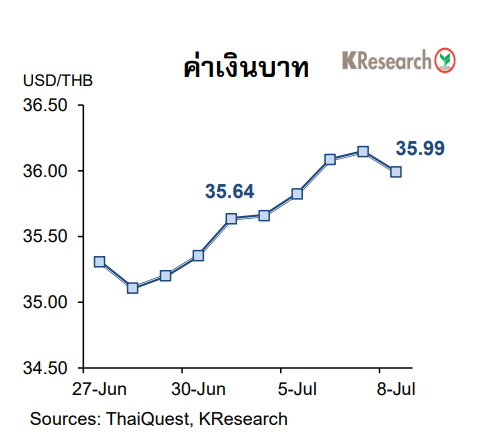

เงินบาทแตะระดับอ่อนค่าสุดในรอบเกือบ 6 ปีครึ่ง

เงินบาท-ตลาดหุ้นไทย

เงินบาทยังคงอ่อนค่า แตะระดับอ่อนค่าสุดในรอบเกือบ 6 ปีครึ่งที่ 36.35 บาทต่อดอลลาร์ ก่อนจะลดช่วงอ่อนค่ากลับมาได้บางส่วนในช่วงปลายสัปดาห์ ขณะที่หุ้นไทยผันผวน เผชิญแรงกดดันจากความกังวลต่อทิศทางเศรษฐกิจโลก เงินเฟ้อไทย จับตาปัจจัยสำคัญสัปดาห์หน้า ผลดำเนินงานไตรมาส 2/65 ของ บจ. ประเด็นรัสเซีย-ยูเครน รวมถึงสถานการณ์โควิด

ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทฟื้นตัวกลับมาได้บางส่วนช่วงปลายสัปดาห์ หลังร่วงแตะระดับอ่อนค่าสุดในรอบเกือบ 6 ปีครึ่งที่ 36.35 บาทต่อดอลลาร์ ทั้งนี้ เงินบาทเผชิญแรงขายในช่วงแรกเช่นเดียวกับสกุลเงินอื่นๆ ในเอเชียสวนทางเงินดอลลาร์ที่แข็งค่าขึ้นในฐานะสกุลเงินปลอดภัยท่ามกลางความกังวลต่อภาวะเศรษฐกิจถดถอยทั่วโลก

นอกจากนี้ เงินดอลลาร์ยังมีแรงหนุนเพิ่มเติมระหว่างสัปดาห์จากรายงานการประชุมเฟด (14-15 มิ.ย.) ที่ยังคงสะท้อนว่า เฟดจะปรับขึ้นดอกเบี้ยพร้อม ๆ กับลดงบดุลต่อไปเพื่อสกัดเงินเฟ้อในสหรัฐ

อย่างไรก็ดี เงินบาทฟื้นตัวกลับมาได้บางส่วนช่วงปลายสัปดาห์ตามจังหวะซื้อสุทธิหุ้นและพันธบัตรไทยของต่างชาติ ขณะที่เงินดอลลาร์เผชิญแรงขายทำกำไร หลังเจ้าหน้าที่เฟดส่งสัญญาณว่า เฟดมีโอกาสปรับขึ้นดอกเบี้ยด้วยขนาดที่น้อยลงในรอบการประชุมที่เหลือของปี หลังจากที่ปรับขึ้นดอกเบี้ยอีก 0.75% แล้วในเดือน ก.ค.

อนึ่ง ธปท.กล่าวถึงการอ่อนค่าของเงินบาทว่า มีสาเหตุมาจากปัจจัยภายนอก โดย ธปท.จะยังคงปล่อยให้เงินบาทปรับตัวไปตามกลไกตลาด แต่อาจมีการเข้าไปดูแลเพื่อลดความผันผวนหากพบการเคลื่อนไหวที่ผิดปกติ

ในวันศุกร์ที่ 8 ก.ค. 2565 เงินบาทปิดตลาดที่ระดับ 35.99 บาทต่อดอลลาร์เทียบกับระดับ 35.64 บาทต่อดอลลาร์ในวันศุกร์ก่อนหน้า (1 ก.ค.) ขณะที่ระหว่างวันที่ 4-8 ก.ค. นักลงทุนต่างชาติซื้อสุทธิหุ้นไทย 1,344 ล้านบาท ขณะที่มีสถานะเป็น NET INFLOW เข้าสู่ตลาดพันธบัตร 793 ล้านบาท (โดยแม้ต่างชาติจะซื้อสุทธิพันธบัตรไทย 1,903 ล้านบาท แต่ก็มีตราสารหนี้ที่หมดอายุ 1,110 ล้านบาท)

สำหรับสัปดาห์ถัดไป (11-15 ก.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ระดับ 35.70-36.50 บาทต่อดอลลาร์ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ สถานการณ์เงินทุนต่างชาติ และตัวเลขเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนีราคาผู้บริโภค ดัชนีราคาผู้ผลิต ยอดค้าปลีก ข้อมูลการผลิตภาคอุตสาหกรรมเดือน มิ.ย. ผลสำรวจกิจกรรมการผลิตของเฟดสาขานิวยอร์ก และดัชนีความเชื่อมั่นผู้บริโภค (เบื้องต้น) เดือน ก.ค. รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ และรายงาน Beige Book ของเฟด

นอกจากนี้ตลาดยังรอติดตามผลการประชุมนโยบายการเงินของธนาคารกลางเกาหลีใต้ และข้อมูลเศรษฐกิจจีน อาทิ จีดีพีไตรมาส 2/2565 ยอดปล่อยกู้สกุลเงินหยวนและตัวเลขการส่งออก เดือน มิ.ย. ด้วยเช่นกัน

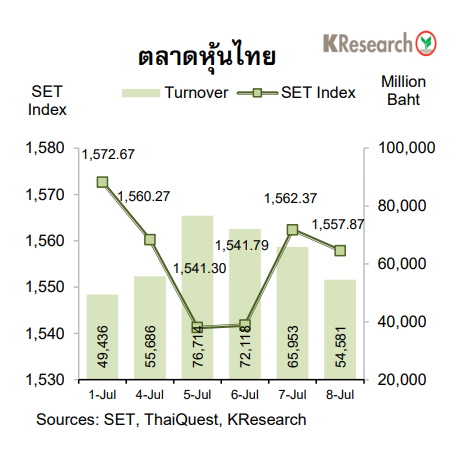

ส่วนความเคลื่อนไหวตลาดหุ้นไทย ตลาดหุ้นไทยยังคงเคลื่อนไหวผันผวน ทั้งนี้ หุ้นไทยร่วงลงแรงช่วงต้นสัปดาห์ ท่ามกลางความกังวลเกี่ยวกับภาวะเศรษฐกิจโลกถดถอย การแพร่ระบาดของโอมิครอนสายพันธุ์ย่อย รวมถึงอัตราเงินเฟ้อเดือน มิ.ย. ของไทยที่พุ่งสูงขึ้นอย่างต่อเนื่อง

อย่างไรก็ดี หุ้นไทยฟื้นตัวกลับมาในเวลาต่อมาตามทิศทางตลาดหุ้นภูมิภาค หลังราคาน้ำมันโลกที่ปรับตัวลงช่วยคลายความกังวลต่อภาวะเงินเฟ้อลงบางส่วน สำหรับสัปดาห์นี้ หุ้นกลุ่มแบงก์และไฟแนนซ์เผชิญเทแรงขาย ขณะที่นักลงทุนรอติดตามรายงานผลประกอบการไตรมาส 2 ที่จะทยอยประกาศออกมาในสัปดาห์หน้า

ในวันศุกร์ (8 ก.ค.) ดัชนี SET ปิดที่ระดับ 1,557.87 จุด ลดลง 0.94% จากสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 65,010.48 ล้านบาท เพิ่มขึ้น 9.62% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 4.21% มาปิดที่ 572.34 จุด

สำหรับสัปดาห์ถัดไป (11-15 ก.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,530 และ 1,500 จุด ขณะที่แนวต้านอยู่ที่ 1,570 และ 1,595 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การทยอยประกาศผลประกอบการงวดไตรมาส 2/65 ของ บจ. ไทย ทิศทางเงินทุนต่างชาติ ประเด็นรัสเซีย-ยูเครน รวมถึงสถานการณ์โควิด ส่วนข้อมูลเศรษฐกิจสหรัฐที่สำคัญ ได้แก่ ดัชนีราคาผู้บริโภค ดัชนีราคาผู้ผลิต ยอดค้าปลีก และผลผลิตภาคอุตสาหกรรมเดือน มิ.ย.

ขณะที่ปัจจัยต่างประเทศอื่น ๆ ได้แก่ ดัชนีราคาผู้ผลิตเดือน มิ.ย. ของญี่ปุ่น ตัวเลขจีดีพีไตรมาส 2/2565 และข้อมูลเศรษฐกิจเดือน มิ.ย. ของจีน อาทิ การลงทุนในสินทรัพย์ถาวร ตัวเลขนำเข้า/ส่งออก