แชร์ลูกโซ่…กับการเร่งเพิ่มความรู้ทางการเงินเพื่อป้องกัน

หากย้อนกลับไปดูประวัติศาสตร์การเงินไทย พฤติกรรมแสวงหาผลตอบแทนสูง (Search-for-Yield) ปรากฎขึ้นทุกยุคทุกสมัย ไม่ว่าในจังหวะนั้นๆ อัตราดอกเบี้ยในระบบจะต่ำหรือสูงก็ตาม เพียงแต่ในจังหวะขาลงของอัตราดอกเบี้ยหรืออัตราดอกเบี้ยอยู่ในระดับต่ำที่มักเกิดขึ้นในช่วงที่เศรษฐกิจชะลอตัวนั้น อาจกระตุ้นให้เกิดพฤติกรรมแสวงหาผลตอบแทนสูงเพิ่มขึ้น ขณะที่ พฤติกรรมแสวงหาผลตอบแทนสูงดังกล่าว ย่อมจะเพิ่มความเสี่ยงต่อทั้งความมั่นคงในระดับครัวเรือนและภาพรวมเศรษฐกิจของประเทศในระยะยาว เพราะความเสี่ยงจากการลงทุนจะสูงตามไปด้วย ทำให้ครัวเรือนมีโอกาสสูญเสียดอกผลและ/หรือเงินต้น จนกระทบสถานะทางการเงินของครัวเรือน และสร้างปัญหาสังคมตามมา อันกลายเป็นความเสี่ยงเชิงเสถียรภาพในระดับประเทศ

หนึ่งในทางเลือกที่ให้ผลตอบแทนสูงที่อันตรายคือ “แชร์ลูกโซ่” ซึ่งปรากฎได้หลายรูปแบบและเกิดขึ้นคู่กับสังคมไทยมานานกว่า 30 ปี ขณะที่เฉพาะแชร์ลูกโซ่รายใหญ่ๆ ที่เคยถูกดำเนินคดีรวมกันได้สร้างความเสียหายมาแล้วหลักหมื่นล้านบาท แล้วทำไมแชร์ลูกโซ่ยังไม่หายไปจากสังคมไทย…ศูนย์วิจัยกสิกรไทยจึงได้จัดทำแบบสำรวจความคิดเห็นจากผู้ตอบแบบสอบถามทั้งในกรุงเทพฯ และปริมณฑล รวมถึงต่างจังหวัด ในช่วงต้นเดือนพฤศจิกายน 2562 ที่ผ่านมา และมีข้อสังเกตที่น่าสนใจ ดังนี้

– ผู้ตอบส่วนใหญ่ แสดงความระมัดระวังเกี่ยวกับการลงทุนในทางเลือกที่ให้ผลตอบแทนสูงจากนอกระบบ แต่ก็มี 1 ใน 5 ของผู้ตอบแบบสอบถาม ยังแสดงความสนใจลงทุน

อันที่จริงแล้ว จากการสำรวจความคิดเห็นในครั้งนี้ ชี้ถึงผลเชิงบวกที่ 81.1% ของผู้ตอบทั้งหมด ระบุว่าไม่สนใจลงทุนในทางเลือกการลงทุนที่ให้ผลตอบแทนสูงที่ไม่ใช่สถาบันการเงินหรือตลาดทุน เนื่องจากไม่ไว้ใจในทางเลือกในการลงทุนดังกล่าว ไม่ว่าผู้ตอบเหล่านั้นจะเคยหรือไม่เคยได้ยินข้อเสนอเกี่ยวกับทางเลือกที่ให้ผลตอบแทนสูงนอกระบบดังกล่าวมาก่อนก็ตาม โดยเหตุผลที่มาอันดับแรกคือ การกลัวว่าจะถูกหลอก ทำให้ไม่ไว้ใจในข้อเสนอการลงทุนจากแหล่งนอกระบบ อันดับสองคือ การที่ไม่มีความรู้ที่เพียงพอ และอันดับสุดท้ายคือ การไม่มีเงินออมไว้รองรับการลงทุนที่มีความเสี่ยงสูงเช่นนี้

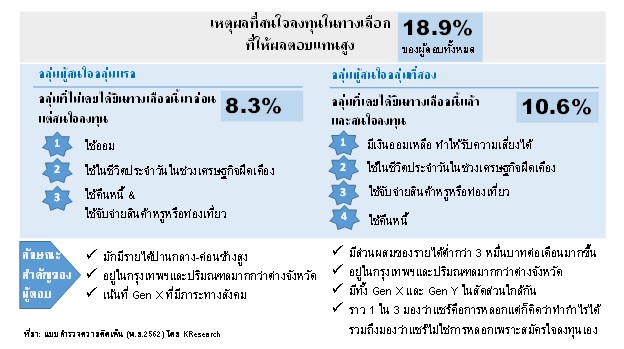

อย่างไรก็ตาม จุดที่น่าสนใจคือ ยังมีผู้ตอบอีกราว 1 ใน 5 ของทั้งหมด (18.9%) แสดงความสนใจที่จะลงทุน ซึ่งเหตุผลที่สำคัญ จะมาจากการคาดหวังว่าจะได้รับผลตอบแทนสูงเพื่อใช้ออมเงิน รวมถึงใช้จ่ายในชีวิตประจำวันในช่วงเศรษฐกิจฝืดเคือง ซึ่งกลุ่มผู้ตอบดังกล่าวนี้ ควรจะได้รับการจับตามองเป็นพิเศษ เนื่องจากมีโอกาสตกเป็นเหยื่อของทางเลือกการลงทุนที่ให้ผลตอบแทนสูงจากผู้เล่นนอกระบบทั้งในแบบสมัครใจและคิดว่ารู้เท่าทัน หรือรู้ไม่เท่าทัน ก็ตาม

โดยกลุ่มเสี่ยงดังกล่าว อาจจำแนกออกได้เป็น 2 กลุ่มย่อยตามลักษณะที่แตกต่างกัน กล่าวคือ

กลุ่มผู้สนใจแรก คือ กลุ่มที่สนใจลงทุนในทางเลือกที่ให้ผลตอบแทนสูงจากนอกระบบ ทั้งๆ ที่ไม่เคยได้ยินและมีความรู้ความเข้าใจในเรื่องดังกล่าวที่จำกัด ซึ่งทำให้มีโอกาสถูกหลอกจากรูปแบบการนำเสนอทางเลือกการลงทุนที่มีการพัฒนารูปแบบให้แตกต่างจากในอดีตเพื่อสร้างความน่าเชื่อถือ ทั้งนี้ จากแบบสอบถาม พบว่า คนกลุ่มนี้จะมีสัดส่วนประมาณ 8.3% ของผู้ตอบแบบสอบถามทั้งหมด และเน้นไปที่ผู้มีกำลังทรัพย์ปานกลางถึงค่อนข้างสูง โดย 43.3% ของผู้ตอบกลุ่มนี้ มีระดับรายได้อยู่ในช่วง 3-5 หมื่นบาทต่อเดือน และคาดหวังผลตอบแทนมาใช้ในการออมเป็นอันดับแรก ตามมาด้วยอันดับสองคือ การใช้จ่ายในชีวิตประจำวัน และอันดับสามคือ การใช้คืนหนี้ และการใช้ซื้อสินค้าหรูหรือท่องเที่ยว ขณะที่ ผู้ตอบส่วนใหญ่ จะอยู่ในเขตกรุงเทพฯและปริมณฑล มากกว่าต่างจังหวัด อีกทั้ง เน้นไปที่ Gen X (อายุ 40-54 ปี) ซึ่งเงื่อนไขของผู้ตอบต่างๆ ดังกล่าวข้างต้น สะท้อนพฤติกรรมที่แสวงหาความเสี่ยงเพื่อผลตอบแทนที่สูงขึ้นค่อนข้างชัดเจน จากความต้องการเพิ่มความมั่งคั่งในระยะเวลาอันสั้น เพื่อรองรับค่าใช้จ่ายที่เพิ่มขึ้น ตามภาระครอบครัวที่มากขึ้นตามช่วงอายุ

ความน่ากังวลคือ แม้ผู้ตอบแบบสอบถามเหล่านี้แสดงความต้องการลงทุน แต่กลับมีความเข้าใจในทางเลือกในการลงทุนนอกระบบ โดยเฉพาะแชร์ลูกโซ่ ในระดับที่จำกัด โดย 73.3% ของผู้ตอบกลุ่มนี้ ระบุว่าเคยได้ยินแต่ไม่มีความรู้ความเข้าใจเกี่ยวกับแชร์ลูกโซ่ดีพอ ซึ่งหากรวมกับอีก 13.3% ที่ระบุว่าไม่เข้าใจเรื่องแชร์ลูกโซ่เลยนั้น ทำให้ได้สัดส่วนถึง 86.6% ของผู้ตอบกลุ่มนี้ ที่มีความเสี่ยงที่จะถูกหลอกจากทางเลือกในการลงทุนนอกระบบได้ในอนาคต

กลุ่มผู้สนใจที่สอง คือ กลุ่มที่สนใจลงทุน เพราะเคยได้ยินทางเลือกในการลงทุนนอกระบบมาแล้ว และค่อนข้างมั่นใจว่าจะได้ประโยชน์จากการลงทุนลักษณะนี้ โดยมีสัดส่วนราว 10.6% ของผู้ตอบแบบสอบถามทั้งหมด ซึ่งข้อแตกต่างที่น่าสนใจจากกลุ่มผู้สนใจกลุ่มแรกคือ มีแรงขับเคลื่อนจากผู้ตอบ Gen Y (อายุ 22-39 ปี) มากขึ้น และกลุ่มผู้ตอบกลุ่มที่มีรายได้ต่ำกว่า 3 หมื่นบาทต่อเดือนให้ความสนใจมากขึ้น (ราว 1 ใน 3 ของผู้ตอบในกลุ่มผู้สนใจที่สองนี้) ขณะที่ แม้วัตถุประสงค์ที่ลงทุนอันดับหนึ่งและสอง จะยังคงเป็นเพื่อการออมและใช้ในชีวิตประจำวันในช่วงเศรษฐกิจฝืดเคือง แต่อันดับที่ 3 จะให้น้ำหนักกับการซื้อสินค้าหรูหรือท่องเที่ยว

นอกจากนี้ เมื่อถามถึง มุมมองต่อแชร์ลูกโซ่ในลักษณะเฉพาะเจาะจง พบว่า 31.6% คิดว่าแชร์ลูกโซ่แม้จะเป็นทางเลือกที่หลอกลวงแต่ถ้ารู้จังหวะก็ยังสามารถทำกำไรได้ รวมถึงคิดว่าไม่หลอกลวงเพราะผู้ลงทุนสมัครใจลงทุนเอง ขณะที่ การพิจารณาด้านความรู้ความเข้าใจในแชร์ลูกโซ่นั้น มีสัดส่วน 36.8% ของผู้ตอบกลุ่มนี้ ยังสะท้อนภาพความเข้าใจที่จำกัด หรือไม่เข้าใจเลย

ทั้งนี้ แม้การสรุปผลดังกล่าวอ้างอิงแบบสอบถามที่ยังสามารถขยายจำนวนกลุ่มผู้ตอบได้อีกในอนาคต แต่ผลเบื้องต้น ก็ช่วยจุดประเด็นข้อสังเกตบางประการให้กับภาครัฐ ที่คงต้องเน้นการดูแลกลุ่มเสี่ยงแรกที่มีโอกาสถูกหลอกจากทางเลือกที่ให้ผลตอบแทนสูงนอกระบบ ขณะที่ ควรเพิ่มเติมการทำความเข้าใจให้กับกลุ่มที่สองว่าการเป็นส่วนหนึ่งของกระบวนการเสนอผลิตภัณฑ์การลงทุนนอกระบบโดยเฉพาะแชร์ลูกโซ่ อาจเข้าข่ายความผิดทางกฎหมาย ตลอดจนสร้างความเสียหายเชิงทรัพย์สินให้กับสาธารณะในวงกว้าง

– การจัดการกับปัญหา…คงต้องเน้นย้ำการป้องกัน โดยให้ความรู้และเพิ่มช่องทางการเข้าถึงข้อมูล

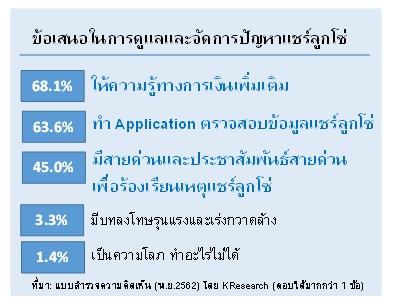

จากผลสำรวจข้างต้น สะท้อนปัญหาหลักที่เกิดจากความรู้ที่ไม่เพียงพอของผู้บริโภค ทำให้การจัดการกับปัญหาดังกล่าว คงต้องเน้นการให้ความรู้ทางการเงินเพิ่มเติมเพื่อสร้างภูมิคุ้มกันให้กับสาธารณชน ซึ่งสอดคล้องกับความคิดเห็นของผู้ตอบแบบสอบถามที่ 68.1% สนับสนุนแนวทางการเพิ่มความรู้ ขณะที่ อีกแนวทางหนึ่งคือ การจัดทำ Application บนโทรศัพท์มือถือ หรือช่องทางบนสื่อออนไลน์เพื่อให้ผู้บริโภคสามารถตรวจสอบข้อมูลและกิจกรรมต้องสงสัยที่เข้าข่ายแชร์ลูกโซ่ หรือทางเลือกในการลงทุนที่ให้ผลตอบแทนสูงนอกระบบที่ไม่น่าไว้ใจได้ เป็นต้น

สำหรับประชาชนทั่วไปนั้น ก่อนการลงทุนที่ให้ผลตอบแทนสูงกว่าอัตราท้องตลาดทั่วไป ควรตรวจสอบคุณลักษณะของการลงทุนและตัวกิจการที่เข้าข่ายความเสี่ยงที่จะถูกหลอกให้ลงทุนในแชร์ลูกโซ่ ซึ่งรวบรวมจากหน่วยงานทางการต่างๆ ได้แก่ 1) ตัวกิจการ กิจการไม่ได้จดทะเบียน หรือจดทะเบียนแล้ว แต่ดำเนินธุรกิจต่างจากที่ยื่นจดทะเบียนไว้ ขณะที่ มักไม่มีรายละเอียดของผู้บริหาร/ผู้รับผิดชอบที่ชัดเจน และแผนการลงทุนไม่ชัดเจน โดยอาจอ้างว่าต้องเก็บเป็นความลับ 2) การรับสมาชิกและการขายสินค้า มักมีเงื่อนไขให้สมาชิกต้องซื้อสินค้า เพื่อเข้าร่วมธุรกิจในครั้งแรก แต่เมื่อเวลาผ่านไป กลับเน้นให้สมาชิกชักชวนคนอื่นมาเข้าร่วมเครือข่าย มากกว่าการเสนอขายสินค้า ส่วนตัวสินค้าเองมักมีคุณภาพต่ำ มีการอวดอ้างสรรพคุณเกินจริง หรือเป็นบริการที่ฟังดูดี แต่มีกลไกซับซ้อน ตรวจสอบยาก 3) ผลตอบแทน การจ่ายผลตอบแทนขึ้นกับจำนวนสมาชิก ยิ่งหาสมาชิกได้มากผลตอบแทนยิ่งมาก หรือไม่…ก็มีการการันตีผลตอบแทนในลักษณะคงที่ที่ค่อนข้างสูง ไม่ได้ขึ้นกับสภาวะตลาด ขณะที่ มักไม่มีเอกสารรองรับการทำธุรกรรม และ 4) การคืนสินค้าหรือคืนเงิน มักไม่มีนโยบายคืนสินค้า/คืนเงิน (เพราะได้เอาเงินไปจ่ายให้สมาชิกเก่าหมดแล้ว) หรือมักทำให้มีขั้นตอนการคืนสินค้า/คืนเงิน/ถอนเงินที่ยุ่งยาก เพื่อสมาชิกถอนทุนได้ยาก ทั้งนี้ ผู้บริโภคจะต้องตรวจสอบว่าการลงทุนที่ถูกชักจูงนี้ ไม่ใช่กิจกรรมของธุรกิจขายตรง (MLM) ที่ถูกต้องตามกฎหมาย

นอกจากนี้ ผู้ลงทุนไม่ควรลืมว่า ‘ข้อเสนอใดที่ให้ผลตอบแทนสูง…ความเสี่ยงย่อมสูงตามไปด้วย’ ดังนั้น หากรับความเสี่ยงได้จำกัด ควรเลือกทางเลือกในการลงทุนจากสถาบันในระบบที่ล้วนแล้วแต่ได้รับการกำกับดูแลใกล้ชิดจากทางการ อันช่วยทำให้มั่นใจว่าจะได้รับเงินคืน และได้รับบริการอย่างเป็นธรรม

โดยสรุป การที่สัดส่วนผู้ที่สนใจลงทุนในทางเลือกที่ให้ผลตอบแทนสูงที่ไม่ใช่การลงทุนในตลาดเงิน ตลาดทุน หรือการออมที่สถาบันการเงิน มีสัดส่วนสูงถึง 18.9% ของผู้ตอบแบบสอบถามทั้งหมดนั้น ทำให้ประเด็นการแสวงหาผลตอบแทนสูง (Search-for-Yield) และความเสี่ยงที่อาจจะเกิดขึ้นตามมา นับได้ว่าเป็นประเด็นที่มีความสำคัญในระบบเศรษฐกิจ โดยเฉพาะเมื่อเศรษฐกิจชะลอตัวลง

แม้ว่าทางการไทย โดยเฉพาะธนาคารแห่งประเทศไทย (ธปท.) จะได้เตือนถึงประเด็นดังกล่าวมาตลอดในช่วงกว่า 2 ปีที่ผ่านมา แต่ศูนย์วิจัยกสิกรไทยมองว่า การให้ความรู้ความเข้าใจต่อประชาชนในวงกว้างยังคงเป็นสิ่งจำเป็น ดังที่สะท้อนในข้อคิดเห็นของกลุ่มตัวอย่างที่อยากจะให้มีการดำเนินการต่างๆ เพิ่มเติม เช่น การให้ความรู้ทางการเงินเพิ่มเติม การทำ Application สำหรับตรวจสอบข้อมูลเกี่ยวกับกิจกรรมแชร์ลูกโซ่ เป็นต้น