เงินบาทผันผวนในกรอบแข็งค่า แตะระดับแข็งค่าสุดในรอบ 1 เดือนครึ่ง

เงินบาท

เงินบาทผันผวนในกรอบแข็งค่า แตะระดับแข็งค่าสุดในรอบ 1 เดือนครึ่งในช่วงปลายสัปดาห์ ท่ามกลางแรงเทขายเงินดอลลาร์ จากการคาดการณ์ว่า เฟดอาจจะไม่จำเป็นต้องเร่งขึ้นดอกเบี้ยในระยะถัดไป หลังตัวเลขเงินเฟ้อของสหรัฐเริ่มชะลอลง หุ้นไทยยังยืนเหนือ 1,600 จุด ได้อย่างแข็งแกร่ง โดยมีแรงหนุนจากแรงซื้อต่อเนื่องของกลุ่มนักลงทุนต่างชาติ

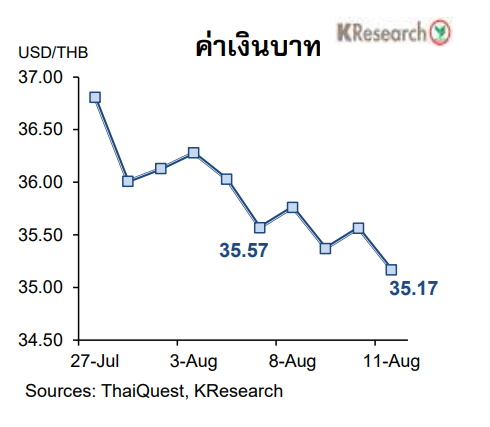

วันที่ 13 สิงหาคม 1565 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทผันผวนในกรอบแข็งค่า และแตะระดับแข็งค่าสุดในรอบประมาณ 1 เดือนครึ่งที่ 35.16 บาทต่อดอลลาร์ ในช่วงปลายสัปดาห์ โดยการแข็งค่าของเงินบาทสอดคล้องกับหลายสกุลเงินในภูมิภาค ประกอบกับมีปัจจัยหนุนเพิ่มเติมจากสถานะซื้อสุทธิหุ้นและพันธบัตรไทยของนักลงทุนต่างชาติ

อย่างไรก็ดี เงินบาทอ่อนค่าลงช่วงสั้น ๆ หลังการประชุม กนง. ซึ่งมีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ไปที่ระดับ 0.75% และส่งสัญญาณขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไปในระยะข้างหน้า

เงินบาทพลิกกลับมาแข็งค่าขึ้นอีกครั้งในช่วงก่อนวันหยุดของตลาดในประเทศ ขณะที่เงินดอลลาร์อ่อนค่าลงตามการปรับตัวลงของบอนด์ยีลด์สหรัฐ หลังจากตัวเลขดัชนีราคาผู้บริโภค (CPI) เดือน ก.ค. ชะลอลงมาที่ 8.5% YOY (ต่ำกว่าตลาดคาดที่ 8.7% YOY) ซึ่งสนับสนุนมุมมองว่า อัตราเงินเฟ้อของสหรัฐน่าจะผ่านพ้นจุดสูงสุดแล้ว และอาจทำให้เฟดไม่จำเป็นต้องเร่งปรับขึ้นดอกเบี้ยนโยบายในระยะข้างหน้า

ในวันพฤหัสบดีที่ 11 ส.ค. 2565 เงินบาทปิดตลาดในประเทศที่ระดับ 35.17 (หลังแตะระดับแข็งค่าสุดในรอบ 1 เดือนครึ่งที่ 35.16) เทียบกับระดับ 35.57 บาทต่อดอลลาร์ ในวันศุกร์ก่อนหน้า (5 ส.ค.) ขณะที่ระหว่างวันที่ 8-11 ส.ค. นักลงทุนต่างชาติซื้อสุทธิหุ้นไทย 14,431 ล้านบาท ขณะที่มีสถานะเป็น NET INFLOW เข้าตลาดพันธบัตร 8,487 ล้านบาท (ซื้อสุทธิพันธบัตร 8,997 ล้านบาท แต่มีตราสารหนี้ที่หมดอายุ 510 ล้านบาท)

สำหรับสัปดาห์ถัดไป (15-19 ส.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ระดับ 34.70-35.60 บาทต่อดอลลาร์ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขจีดีพีไตรมาส 2/65 ของไทย ทิศทางเงินทุนต่างชาติ สถานการณ์สหรัฐ-จีนในประเด็นไต้หวัน และถ้อยแถลงของเจ้าหน้าที่เฟด

ขณะที่ตัวเลขเศรษฐกิจสหรัฐที่สำคัญ ได้แก่ ดัชนีตลาดที่อยู่อาศัย ผลสำรวจภาคการผลิตของเฟดสาขานิวยอร์กและสาขาฟิลาเดลเฟียเดือน ส.ค. ข้อมูลการเริ่มสร้างบ้าน การผลิตภาคอุตสาหกรรม ยอดค้าปลีก ยอดขายบ้านมือสองเดือน ก.ค. และรายงานการประชุมเฟด เมื่อวันที่ 26-27 ก.ค.

นอกจากนี้ ตลาดยังรอติดตามตัวเลขเงินเฟ้อเดือน ก.ค. และจีดีพีไตรมาส 2/65 ของญี่ปุ่น และยูโรโซน รวมถึงข้อมูลเศรษฐกิจเดือน ก.ค. ของจีน อาทิ ดัชนีราคาบ้าน การผลิตภาคอุตสาหกรรม และยอดค้าปลีก

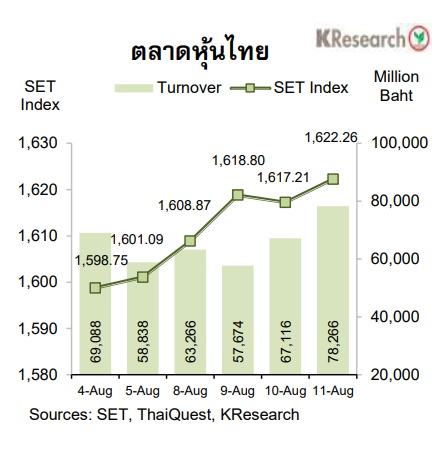

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ตลาดหุ้นไทยปรับตัวขึ้นต่อเนื่องเป็นสัปดาห์ที่สี่ ทั้งนี้ SET Index ปรับตัวขึ้นตั้งแต่ช่วงต้นสัปดาห์ สอดคล้องกับทิศทางตลาดหุ้นภูมิภาค หลังมีสัญญาณสะท้อนว่าแรงกดดันเงินเฟ้อของสหรัฐเริ่มชะลอลง ซึ่งช่วยคลายความกังวลบางส่วนเกี่ยวกับการปรับขึ้นดอกเบี้ยของเฟด

ประกอบกับมีแรงซื้อต่อเนื่องจากกลุ่มนักลงทุนต่างชาติ โดยเฉพาะหุ้นกลุ่มธนาคารและพลังงาน อย่างไรก็ดี หุ้นไทยย่อตัวลงเล็กน้อยในระหว่างสัปดาห์ ตามแรงขายหุ้นบางตัวในกลุ่มไฟแนนซ์และเทคโนโลยีจากผลประกอบการที่ออกมาแย่กว่าคาด ขณะที่ผลการประชุม กนง. ในระหว่างสัปดาห์ออกมาตามตลาดคาด และ กนง.ยังส่งสัญญาณการปรับขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไป

ในวันพฤหัสบดี (11 ส.ค.) ดัชนี SET ปิดที่ระดับ 1,622.26 จุด เพิ่มขึ้น 1.32% จากสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 66,580.42 ล้านบาท เพิ่มขึ้น 3.85% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 0.32% มาปิดที่ 610.95 จุด

สำหรับสัปดาห์ถัดไป (15-19 ส.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,600 และ 1,585 จุด ขณะที่แนวต้านอยู่ที่ 1,635 และ 1,650 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขจีดีพีไตรมาส 2/65 ของไทย (15 ส.ค.) และทิศทางเงินทุนต่างชาติ

ส่วนข้อมูลเศรษฐกิจสหรัฐที่สำคัญ ได้แก่ ข้อมูลการเริ่มสร้างบ้าน ผลผลิตภาคอุตสาหกรรม ยอดค้าปลีก ยอดขายบ้านมือสองเดือน ก.ค. รวมถึงรายงานการประชุมเฟด ขณะที่ปัจจัยต่างประเทศอื่น ๆ ได้แก่ ตัวเลขจีดีพีไตรมาส 2/65 ของญี่ปุ่นและยูโรโซน ดัชนีราคาผู้บริโภคเดือน ก.ค. ของยูโรโซน ข้อมูลเศรษฐกิจเดือน ก.ค. ของจีน อาทิ ยอดค้าปลีก และการลงทุนในสินทรัพย์ถาวร