รู้จักรถยนต์ไฟฟ้า และประกันรถยนต์ไฟฟ้า (EV)

บทความโดย "ธรรมชาติ สืบสินธุ์สกุลไชย" ที่ปรึกษาการเงิน AFPTTM สมาคมนักวางแผนการเงินไทย

วันที่ 23 เมษายน 2567 ท่ามกลางสถานการณ์ตลาดรถยนต์รวมในไทยที่เผชิญหลายปัญหา โดยเฉพาะความเข้มงวดของการปล่อยสินเชื่อ ปรากฏยอดขายรถยนต์ BEV หรือรถยนต์ไฟฟ้าแบตเตอรี่ ซึ่งเป็นรถยนต์ไฟฟ้าที่ใช้พลังงานจากแบตเตอรี่ 100% ในการขับเคลื่อนเพียงอย่างเดียว พบว่าปี 2566 และปี 2567 มีแนวโน้มเติบโตขึ้นมาก

ศูนย์วิจัยกสิกรไทย เผยว่า มาจากผลของมาตรการ EV 3.0 ที่ทำให้ค่ายรถต่างทยอยเข้ามาลงทุน และเปิดตลาด ทว่าสำหรับปี 2567 ระดับแรงส่งตลาดของรถยนต์ BEV จะมากกว่าปี 2566 ขึ้นอยู่กับความชัดเจนอีกหลายอย่าง โดยเฉพาะเรื่องมาตรการ EV 3.5

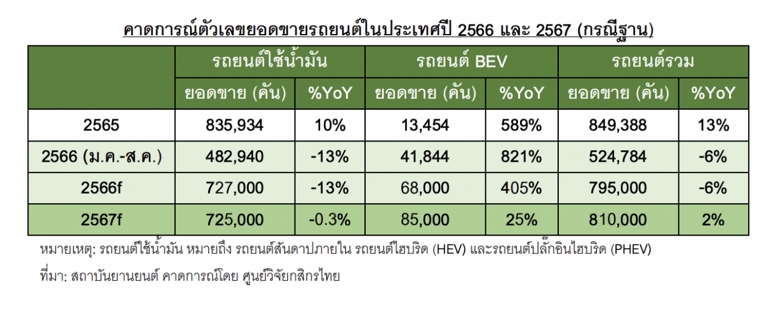

ปี 2566 เป็นปีแห่งการเติบโตรุดหน้าของตลาดรถยนต์ BEV ในไทย จากแรงหนุนมาตรการ EV 3.0 ที่เริ่มใช้ตั้งแต่ปี 2565 ที่ทำให้หลายค่ายรถยนต์เข้ามาลงทุนและทำตลาดในไทย โดยศูนย์วิจัยกสิกรไทยประเมินว่าตลอดทั้งปี 2566 รถยนต์ BEV มีโอกาสทำยอดขายได้สูงถึง 68,000 คัน เพิ่มขึ้น 405% คิดเป็นส่วนแบ่งตลาด 8.6% ของยอดขายรถยนต์รวม

ส่วนในปี 2567 การทยอยเข้ามาเพิ่มเติมของรถยนต์ BEV ค่ายใหม่ ๆ ในตลาด ส่งผลให้ตลาดยิ่งจะมีความคึกคักขึ้น รถยนต์ BEV จึงน่าจะมีโอกาสทำยอดขายในกรณีฐานได้เพิ่มขึ้นไปถึง 85,000 คัน โดยส่วนแบ่งขยับขึ้นเป็น 10% แม้การขยายตัวอาจชะลอลงมาที่ 25% เนื่องจากยังต้องรอความชัดเจนของนโยบายของภาครัฐ ที่อาจกระทบอย่างมากกับยอดขายรถยนต์ BEV ในช่วงไตรมาสแรกของปี 2567

โดยเฉพาะมาตรการ EV 3.5 ทั้งจังหวะเวลาของการบังคับใช้ และเงื่อนไขรายละเอียดต่าง ๆ ซึ่งกรณีที่ภาครัฐประกาศเดินหน้ามาตรการ EV 3.5 ตั้งแต่ช่วงต้นปี 2567 และเงื่อนไขของมาตรการยังคงจูงใจค่ายรถ BEV ให้เข้าร่วม และผลักดันแผนการทำการตลาดที่สามารถกระตุ้นความสนใจของผู้ซื้อได้อย่างต่อเนื่อง ก็อาจทำให้ยอดขายรถยนต์ BEV ในปี 2567 ปรับเพิ่มสูงขึ้นกว่าที่คาด

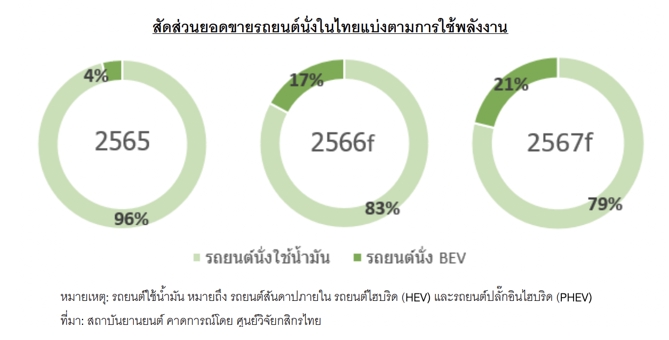

ศูนย์วิจัยกสิกรไทย มองว่ายอดขาย BEV ในปี 2567 ในกรณีดีนี้ อาจขยับไปได้ถึงระดับ 100,000 คัน หรือขยายตัว 47% เมื่อพิจารณาถึงประเภทรถยนต์ BEV ที่จะเติบโตได้ดี คาดว่าจะเป็นประเภทรถยนต์นั่ง ซึ่งรถยนต์นั่ง BEV จะมีส่วนแบ่งของยอดขายเพิ่มขึ้นเป็น 17% ของรถยนต์นั่งทั้งหมดในปี 2566 และขยับเป็น 21% ในปี 2567

โดยในช่วง 1-2 ปีนี้ รถยนต์นั่ง BEV ที่มีระดับราคา 1 ล้านบาทขึ้นไป จะเป็นกลุ่มที่ได้รับการตอบรับดีด้านยอดขายต่อเนื่องมากกว่ารถยนต์นั่งกลุ่มอื่น เห็นได้จากค่ายรถหันมาลุยตลาดนี้มากขึ้น ซึ่งราว 60% ของรถยนต์นั่ง BEV ที่ขายได้ในปัจจุบันอยู่ในกลุ่มระดับราคานี้

ประกอบกับลูกค้าหลักของรถยนต์ BEV มักมาจากกลุ่มผู้บริโภคที่มีกำลังซื้อ ไม่ว่าจะเป็นกลุ่มที่เลือกใช้เป็นรถคันที่ 2 ของบ้าน กลุ่มลูกค้าองค์กร ตลอดจนกลุ่มรถ Taxi แต่ไปข้างหน้า กลุ่มรถยนต์นั่ง BEV ระดับราคาต่ำกว่า 1 ล้านบาท น่าจะมีแนวโน้มเพิ่มส่วนแบ่งได้มากขึ้น เมื่อการพัฒนา Ecosystem ในประเทศมีความก้าวหน้าจนผู้บริโภคกลุ่มทั่วไปมีความเชื่อมั่น และหันมาเลือกซื้อรถ BEV เป็นรถคันแรกเป็นจำนวนที่มากขึ้น

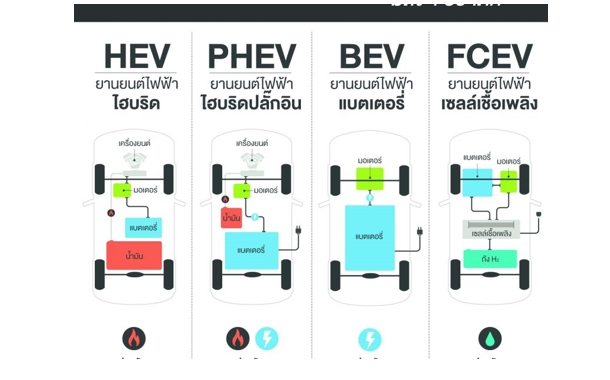

ยานยนต์ไฟฟ้าแบ่งออกเป็น 4 ประเภท

1.ยานยนต์ไฟฟ้าไฮบริด หรือ (HEV, Hybrid electric vehicle)

รถยนต์ไฮบริด เป็นยานยนต์ไฟฟ้าแบบลูกผสม (Hybrid) มีทั้งเครื่องยนต์ที่ใช้น้ำมันเชื้อเพลิงทั่วไปและมอเตอร์ไฟฟ้าพร้อมแบตเตอรี่ จึงมีความสิ้นเปลืองเชื้อเพลิงต่ำกว่ายานยนต์ปกติ รวมทั้งยังสามารถนำพลังงานกลที่เหลือหรือไม่ใช้ประโยชน์เปลี่ยนเป็นพลังงานไฟฟ้าเก็บในแบตเตอรี่ แต่ไม่มีช่องเสียบปลั๊กเพื่อชาร์จไฟฟ้า

2.ยานยนต์ไฟฟ้าไฮบริดปลั๊กอิน (PHEV, Plug-in Hybrid Electric Vehicle)

เป็นยานยนต์ไฟฟ้าที่พัฒนาต่อยอดมาจาก HEV ซึ่งมีการทำงานทั้ง 2 ระบบ (น้ำมันและไฟฟ้า) แต่เพิ่มระบบเสียบปลั๊กชาร์จไฟขึ้นมา (plug-in) การอัดประจุไฟฟ้าจากภายนอกและนำมาเก็บไว้ที่แบตเตอรี่นั้น ทำให้ PHEV สามารถวิ่งได้ในระยะทางที่ไกลกว่า HEV

3.ยานยนต์ไฟฟ้าแบตเตอรี่ (BEV, Battery Electric Vehicle)

เป็นรถยนต์ไฟฟ้าที่ไม่มีการปล่อยไอเสียออกมาเลย เนื่องจากเป็นรถที่ขับเคลื่อนด้วยมอเตอร์ไฟฟ้า และใช้พลังงานแบตเตอรี่ไฟฟ้า ซึ่งมาจากการเสียบปลั๊กชาร์จไฟฟ้าอย่างเดียว ไม่มีการปล่อยมิลพิษทางอากาศจากยานยนต์โดยตรง

4.ยานยนต์ไฟฟ้าเซลล์เชื้อเพลิง (FCEV, Fuel Cell Electric Vehicle)

ไฟฟ้าที่มีเซลล์เชื้อเพลิง เป็นยานยนต์ไฟฟ้าที่ได้พลังงานมาจากเซลล์เชื้อเพลิง (fuel cell) โดยเติมเชื้อเพลิงไฮโดรเจนจากภายนอก มีความจุพลังงานจำเพาะที่สูงกว่าแบตเตอรี่ที่มีอยู่ในปัจจุบัน เชื่อว่าเป็นคำตอบที่แท้จริงของพลังงานสะอาดในอนาคต แต่อย่างไรก็ตามยังมีข้อจำกัดอย่างสถานีเชื้อเพลิงไฮโดรเจน (Hydrogen Fuel Station) มีน้อยมาก เหมือนที่รถ BEV มี Charging Station ที่น้อยเมื่อหลายปีก่อน

รถยนต์ไฟฟ้า (Electric Vehicles-EVs) มีความเสี่ยงภัยเหมือนกับรถยนต์ทั่วไป แต่มีบางข้อเสี่ยงที่เป็นพิเศษ เนื่องจากความแตกต่างในระบบพลังงานและความปลอดภัยของรถยนต์ไฟฟ้า โดยความสำคัญ มีดังนี้

- 1. ความเสี่ยงจากแบตเตอรี่ : แบตเตอรี่ในรถยนต์ EV มีความจุทางไฟฟ้าสูงและสามารถเกิดความร้อนมากเมื่อถูกทิ้งในสภาวะที่ไม่เหมาะสม ความเสี่ยงในการเกิดไฟไหม้หรือการระเบิดแบตเตอรี่เกี่ยวข้องกับผลร้อนจากแบตเตอรี่ตั้งแต่การชาร์จหรือการใช้งานปกติ ผู้ผลิตรถยนต์ EV มักมีมาตรการความปลอดภัยและระบบดับเพลิงที่ออกแบบมาเพื่อป้องกันความเสี่ยงนี้

- 2. ความเสี่ยงจากระบบไฟฟ้า : ระบบไฟฟ้าในรถยนต์ EV มีความซับซ้อนมาก ซึ่งสามารถมีความเสี่ยงในเรื่องของเครื่องยนต์ไฟฟ้า, ระบบชาร์จ, หรืออุปกรณ์ไฟฟ้าอื่น ๆ โดยส่วนใหญ่มีระบบป้องกันที่ออกแบบมาเพื่อป้องกันการเกิดความเสี่ยงจากระบบไฟฟ้า

- 3. ความเสี่ยงจากระบบชาร์จและการชาร์จ : การชาร์จแบตเตอรี่ของรถยนต์ EV ต้องทำอย่างระมัดระวังเพื่อป้องกันการระเบิดหรือการไหม้จากการชาร์จที่ไม่ถูกต้อง ผู้ใช้รถยนต์ EV ควรใช้อุปกรณ์ชาร์จที่มีคุณภาพและปฏิบัติตามคำแนะนำของผู้ผลิต

- 4. ความเสี่ยงจากระบบการทำงาน : รถยนต์ EV มีระบบทำงานแบบอัตโนมัติและระบบควบคุมอิเล็กทรอนิกส์ซึ่งอาจมีความเสี่ยงเมื่อเกิดข้อขัดข้อง การเคลื่อนไหวของรถยนต์ไฟฟ้าสามารถควบคุมด้วยระบบควบคุมอิเล็กทรอนิกส์ ควรรักษาความปลอดภัยด้วยการเช็กระบบอย่างสม่ำเสมอและรักษาความสามารถในการจัดการภาวะฉุกเฉิน

หากเป็นเจ้าของรถยนต์ EV ควรรู้จักความเสี่ยงเหล่านี้และรักษาความปลอดภัยโดยการปฏิบัติตามคำแนะนำของผู้ผลิตและการดูแลรักษารถยนต์ของคุณอย่างสม่ำเสมอ และเพื่อให้มีการใช้งานที่ยืนยาวควรศึกษาความรู้เกี่ยวกับรถยนต์ EV และระบบที่ใช้งานอย่างรอบคอบ

จริงหรือไม่ ? เบี้ยประกันรถ EV แพงกว่ารถธรรมดา

ต้องบอกก่อนว่ารถยนต์ที่ใช้เครื่องยนต์สันดาปหรือใช้พลังงานน้ำมันนั้น ได้รับความนิยมในประเทศไทยมากกว่ารถไฟฟ้า EV เนื่องจากกระบวนการผลิตรถไฟฟ้า EV ต้องใช้เทคโนโลยีขั้นสูง รวมถึงค่าอะไหล่และค่าซ่อมบำรุงก็มีต้นทุนที่ค่อนข้างสูง จึงทำให้รถไฟฟ้า EV มีราคาที่สูงกว่ารถใช้น้ำมันทั่วไป เราจึงไม่ค่อยเห็นรถไฟฟ้า EV บนท้องถนนเพราะมีคนใช้น้อยนั่นเอง

ดังนั้น จึงยังไม่ค่อยมีบริษัทประกันภัยที่ออกแผนประกันภัยรถยนต์มาเพื่อรองรับมากนัก ทำให้เบี้ยประกันรถยนต์ของรถไฟฟ้า EV มีราคาที่สูงกว่ารถยนต์ธรรมดาทั่วไปนั่นเอง อย่างไรก็ตาม หากในอนาคตรถยนต์ไฟฟ้าได้รับความนิยมมากขึ้น ก็อาจเป็นไปได้ว่าเบี้ยประกันรถยนต์ของรถไฟฟ้า EV จะมีราคาที่ถูกลงกว่ารถยนต์ธรรมดาทั่วไปได้

ประเภทประกันของรถยนต์ EV ที่ขายกันในปัจจุบัน ได้ใช้แบบประกันเดียวกันกับประกันภัยรถยนต์ แบบสันดาป ทั่วไป คือ มีทั้งแบบ ประเภท 1, 2, 3, 5 (2+, 3+) และในส่วนของ พ.ร.บ. ก็ใช้เรตเบี้ยประกันแบบเดียวกันกับรถยนต์แบบสันดาป

ตารางแสดง การเปรียบเทียบความคุ้มครอง ประกันรถยนต์ ภาคสมัครใจ

คปภ.กำหนดให้มีการเพิ่มรหัสรถไฟฟ้าทุกประเภท รถยนต์ (ยกเว้น รถพ่วง) สำหรับรถยนต์รหัส 110, 120, 210, 220, 230, 320, 340, 327, 347, 420, 440, 610, 620, 630, 730 โดยการเพิ่ม อักษร “E” ท้ายตัวเลข ตัวอย่าง 110E คือ รถยนต์ไฟฟ้า นั่งส่วนบุคคล ไม่เกิน 7 ที่นั่ง

พ.ร.บ. สำหรับรถยนต์ไฟฟ้า ราคาค่าเบี้ย พ.ร.บ. ให้อ้างอิงตามประเภท และ ขนาดเครื่องยนต์ ซึ่งจะมีการเพิ่มอักษร “E” ท้ายตัวเลข เช่นกัน

- รถยนต์โดยสารที่นั่งไม่เกิน 7 คน 621 บาท

- รถยนต์บรรทุก (รถกระบะ) น้ำหนักไม่เกิน 3 ตัน 928 บาท

- รถยนต์โดยสารเกิน 7 คน ไม่เกิน 15 ที่นั่ง 1,135 บาท

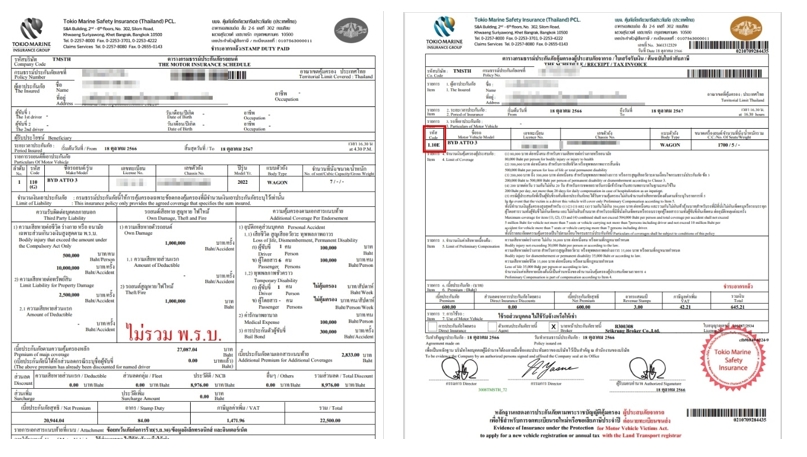

ตัวอย่างหน้าตารางกรมธรรม์ รถยนต์ไฟฟ้า

การเคลมประกันภัยรถยนต์ไฟฟ้า

- ประกันภัยประเภท 1, 2, 3+, 2+ สามารถเคลมได้ปกติ

- ส่วนแบตเตอรี่ มอเตอร์ไฟฟ้า หรือ Inverter ที่เสียหายจากอุบัติเหตุการเฉี่ยวชน สามารถเคลมจากบริษัทประกันภัยได้ (ตามทุนประกัน) แต่อาจมีการหักค่าเสื่อมสภาพตามเงื่อนไขที่บริษัทกำหนด

- แต่หากเกิดจากการเสียหายเอง หรือเสื่อมสภาพ ต้องกลับไปใช้ Warranty ของทางศูนย์บริการ

ตัวอย่าง บริษัทประกันภัยที่รับประกันประเภทต่าง ๆ

ประเภท 1

- เมืองไทยประกันภัย

- เจมาร์ทประกันภัย

- เอ็ม เอส ไอ จี ประกันภัย

- วิริยะประกันภัย

- แอลเอ็มจี ประกันภัย

- คุ้มภัยโตเกียวมารีนประกันภัย

- บางกอกสหประกันภัย

- เออโก้ประกันภัย

- เทเวศประกันภัย

- กรุงเทพประกันภัย

ประเภท 5 (2+, 3+)

- วิริยะประกันภัย

- เมืองไทยประกันภัย

ประเภท 3

- เมืองไทยประกันภัย

- เจมาร์ทประกันภัย

- เอ็ม เอส ไอ จี ประกันภัย

- วิริยะประกันภัย

- คุ้มภัยโตเกียวมารีนประกันภัย

- บางกอกสหประกันภัย

- เออโก้ประกันภัย

- กรุงเทพประกันภัย

บทสรุป

ผู้ที่ซื้อรถไฟฟ้าควรเลือกแบบประกันที่เหมาะสมกับความเสี่ยงของผู้ใช้งาน ซึ่งในปัจจุบันมีให้เลือกหลากหลายบริษัท และครบทุกประเภทประกันภัยแล้ว แต่อาจจะยังคงมีราคาค่อนข้างสูงอยู่เนื่องจากรถยนต์ไฟฟ้ามีอุปกรณ์และเทคโนโลยีที่ทันสมัยมาก เช่น แบตเตอรี่ลิเทียมไอออน, ระบบชาร์จ, ระบบควบคุมอัตโนมัติ เป็นต้น

อุปกรณ์และเทคโนโลยีที่ทันสมัยนี้มักมีราคาสูง ซึ่งทำให้ค่าเสียหายที่เกิดขึ้นก็มีมูลค่าสูง จึงทำให้เบี้ยประกันมีราคาสูง อีกทั้ง บริษัทประกันภัยยังมีประวัติการเกิดอุบัติเหตุ ในกลุ่มประเภทรถไฟฟ้ายังไม่มากจึงทำให้แต่ละบริษัทยังคงกำหนดอัตราเบี้ยประกันในอัตราที่ค่อนข้างสูง หากแต่ในอนาคตหาก อะไหล่รถยนต์ไฟฟ้ามีราคาถูกลง หรือมีการผลิตภายในประเทศ และมีประวัติการเคลมที่มากพอ อาจทำให้เบี้ยประกันของรถยนต์ไฟฟ้ามาราคาที่ถูกลงได้

ที่มา

- ความรู้เรื่องประกันรถยนต์ไฟฟ้า : บริษัท ศรีกรุงโบรคเกอร์ จำกัด

- ความรู้เรื่องประกันรถยนต์ไฟฟ้า : บริษัท วิริยะประกันภัย จำกัด(มหาชน)

- การปรับปรุงพิกัดอัตราเบี้ยประกันภัยรถยนต์ : สมาคมประกันวินาศภัยไทย www.tgia.org

- รถยนต์ BEV ปี’66-67 คาดยอดขายเร่งตัว สวนทางตลาด : ศูนย์วิจัยกสิกรไทย https://www.kasikornresearch.com/th