ระยะเวลามีผลกับอัตราดอกเบี้ย จากพันธบัตรจริงหรือ ? (จบ)

คอลัมน์ คุยฟุ้งเรื่องการเงิน

โดย พิเชฐ เจียรมณีทวีสิน (ทอมมี่) www.actuarialbiz.com

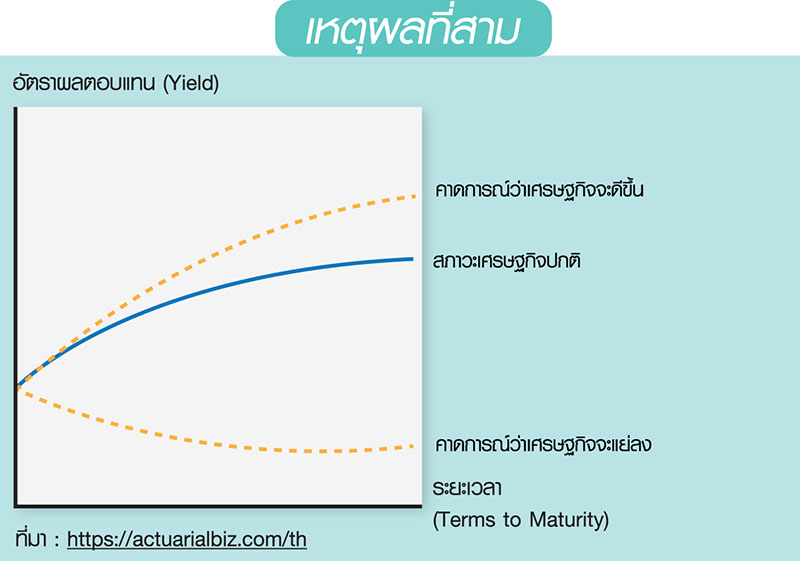

3.expectation of forward rate ถ้าคนส่วนมากคิดว่าการลงทุนในปีข้างหน้าจะดีขึ้น yield curve ก็จะชันขึ้น ในทางกลับกัน ถ้าคิดว่าแย่ลง yield curve ก็จะถูกกดลง หรือชันน้อยลง (ดูเหตุผลที่สาม)

ยกตัวอย่างเช่น ถ้าเราต้องการวิเคราะห์พันธบัตรระยะเวลา 10 ปี เราจะเห็นว่าผลตอบแทนของพันธบัตร 10 ปี จะสูงหรือต่ำกว่าผลตอบแทนของพันธบัตร 1 ปี ก็ตรงที่ความคาดหวังในตลาดในอนาคต (ตัวนี้จะสะท้อนว่าเศรษฐกิจจะดีหรือจะแย่ในอนาคต) สภาพคล่องที่ต้องเอาเงินมาจม (ก็เลยหวังผลตอบแทนที่สูงขึ้น) และ demand/supply ในการลงทุนตัวนั้น ๆ (บริษัทประกันชีวิตต้องการลงทุนในระยะยาว ในขณะที่รัฐบาลก็เอาพันธบัตรออกมาขายน้อยเหลือเกิน)

สรุปคือ ระยะเวลาของพันธบัตรนั้น มีผลกับอัตราดอกเบี้ยผลตอบแทน เช่น ยิ่งระยะเวลานาน ยิ่งคาดหวังว่าควรจะมีดอกเบี้ยที่สูงขึ้นเพราะเงินจม จึงทำให้ดอกเบี้ยผลตอบแทนจากพันธบัตรระยะยาวมีแนวโน้มที่จะสูงกว่าพันธบัตรระยะสั้น แต่ก็มีอีกเหตุผลหนึ่งซึ่งค้านกับเหตุผลแรก คือ ยิ่งระยะเวลานาน ยิ่งมีสถาบันการเงินใหญ่ ๆ เช่น บริษัทประกันชีวิตเข้ามากว้านซื้อ จึงทำให้ราคาพันธบัตรระยะยาวมีแนวโน้มที่จะแพงและดอกเบี้ยต่ำกว่าพันธบัตรระยะสั้น และก็มีเหตุผลสุดท้ายที่บอกว่าพันธบัตรระยะยาวมันจะได้ดอกเบี้ยสูงกว่าหรือต่ำกว่าก็ขึ้นกับภาวะของเศรษฐกิจที่คาดว่าจะดีขึ้นหรือแย่ลง

จะเห็นว่า เหตุผลแรกกับเหตุผลที่สองนั้นอาจจะหักล้างกันเอง ขึ้นกับว่าเหตุการณ์ไหนจะมีผลกระทบมากกว่า ส่วนเหตุผลสุดท้ายนั้นคือความคาดหวังของตลาดว่าเศรษฐกิจจะเป็นอย่างไร และนั่นจึงเป็นที่มาของคนอีกกลุ่มหนึ่งที่อาศัยการทำนายเศรษฐกิจในอนาคตจากความสัมพันธ์ของอัตราดอกเบี้ยจากพันธบัตรระยะยาวกับพันธบัตรระยะสั้น หรือจาก yield curve นี้นี่เอง

คลิกอ่าน >>> ระยะเวลามีผลกับอัตราดอกเบี้ย จากพันธบัตรจริงหรือ ? (1)