รพ.เอกชนรายได้เริ่มฟื้น ปีนี้พลิกเป็นบวก หลัง “โควิดคลี่คลาย-ฉีดวัคซีนคืบ”

ศูนย์วิจัยกสิกรไทย ประเมินธุรกิจโรงพยาบาลเอกชนรายได้ฟื้นตัวต่อเนื่องปีนี้ถึงปีหน้า จากสถานการณ์โควิด-การเข้าถึงวัคซีนเริ่มมีสัญญาณบวก คาดปีนี้ขยายตัว 11.8% จากปีก่อน -12.5% ลุ้นกลุ่มคนไข้ Medical tourism หนุนรายได้กลับสู่ภาวะปกติเหมือนก่อนโควิด ระบุธุรกิจยังต้องเผชิญกับโจทย์ที่ท้าทาย “ต้นทุนยังสูงต่อเนื่อง-แข่งขันรุนแรง” สวนทางกับกำลังซื้อของคนไข้ที่มีศักยภาพไม่ได้เพิ่มขึ้นตาม

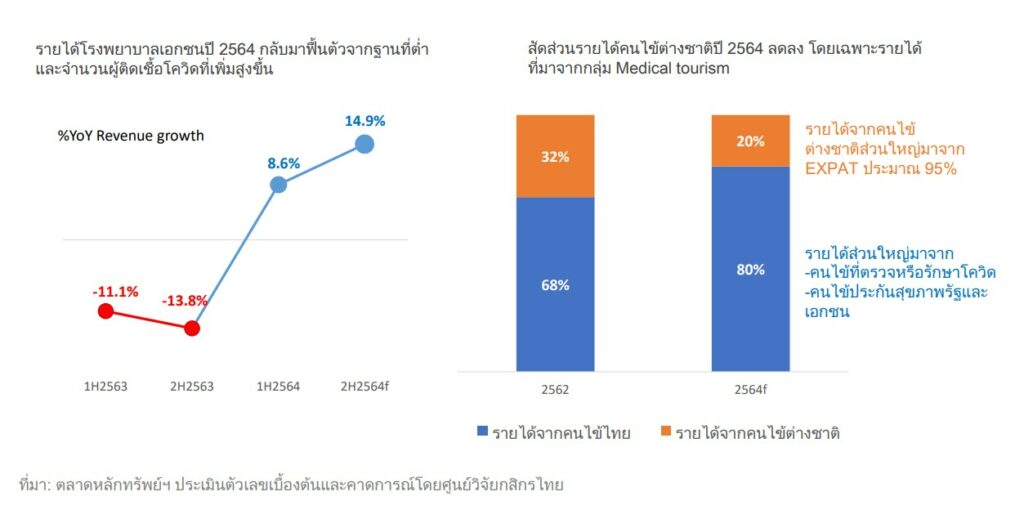

วันที่ 9 ตุลาคม 2564 ศูนย์วิจัยกสิกรไทย วิเคราะห์ธุรกิจโรงพยาบาลเอกชน โดยชี้ว่า การระบาดของโควิดที่รุนแรงขึ้นโดยเฉพาะในช่วงเมษายน – กันยายน 2564 ที่ผ่านมา ส่งผลให้ธุรกิจโรงพยาบาลเอกชนมีรายได้บางส่วนเพิ่มขึ้นจากกลุ่มคนไข้ในประเทศที่เป็นโควิด (ทั้งการตรวจหาเชื้อและการเข้ารับการรักษาโควิด) ประกอบกับฐานที่ต่ำในปีก่อนหน้า สะท้อนได้จาก ในช่วงครึ่งปีแรก 2564 รายได้ของธุรกิจโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ฯ ขยายตัว 8.6% เมื่อเทียบกับปีก่อน

อย่างไรก็ตาม กลุ่มคนไข้ที่สำคัญโดยเฉพาะคนไข้ชาวต่างชาติที่เป็น Medical tourism อย่างตะวันออกกลาง จีนและอาเซียน รวมถึงกลุ่มคนไข้ไทยกลุ่มเดิมที่ตรวจรักษาโรคอื่น ๆ ยังคงได้รับผลกระทบจากการระบาดของโควิด และทำให้รายได้จากคนไข้กลุ่มดังกล่าวน่าจะยังคงไม่ฟื้นตัว

ช่วงที่เหลือปี 2564 รายได้ทยอยฟื้น

โดยศูนย์วิจัยกสิกรไทยคาดว่า ในช่วงที่เหลือของปี 2564 รายได้ของโรงพยาบาลเอกชนน่าจะทยอยฟื้นตัวดีขึ้นตามลำดับ แม้ว่ามุมหนึ่งสถานการณ์โควิดในประเทศและการเข้าถึงวัคซีนของประชาชนที่เริ่มส่งสัญญาณบวก อาจทำให้รายได้จากคนไข้กลุ่มโควิดมีแนวโน้มปรับลดลงตาม แต่ในอีกมุมหนึ่งจากสถานการณ์ที่เริ่มดีขึ้น จนส่งผลให้มีการคลายล็อกดาวน์กิจกรรมทางเศรษฐกิจเพิ่มเติม

โดยเฉพาะการเปิดประเทศเพื่อรองรับกับกลุ่มนักท่องเที่ยว น่าจะเรียกความเชื่อมั่นและการกลับมาของกลุ่มคนไข้ได้บางส่วน โดยเฉพาะกลุ่มคนไข้ชาวไทยกลุ่มเดิมที่รักษาโรคทั่วไป กลุ่มพนักงานบริษัทที่ต้องตรวจสุขภาพประจำปี และยังมีคนไข้บางส่วนที่อาจปรับพฤติกรรมหันไปใช้บริการรักษาพยาบาลผ่าน Health tech เช่น Tele-medicine ซึ่งคาดว่าจะเข้ามามีบทบาทและเป็นอีกหนึ่งช่องทางในการสร้างรายได้ให้กับธุรกิจเพิ่มขึ้น

คาดปีนี้รายได้พลิกบวก 11.8%

อีกทั้งด้วยสถานการณ์การระบาดที่ยังไม่แน่นอนก็อาจจะยังคงมีกลุ่มคนไข้ที่ยังคงเข้ารับการตรวจและรักษาโควิดอยู่บ้าง ส่งผลให้ทั้งปี 2564 ศูนย์วิจัยกสิกรไทยคาดว่า รายได้ของธุรกิจโรงพยาบาลเอกชนจะขยายตัว 11.8% เทียบกับปี 2563 ที่หดตัว 12.5% ซึ่งการฟื้นตัวดังกล่าวส่วนหนึ่งน่าจะมาจากฐานที่ต่ำในปีก่อนหน้า และยังไม่กลับเข้าสู่ภาวะปกติก่อนช่วงโควิด โดยส่วนใหญ่เป็นการขยายตัวของรายได้ที่มาจากคนไข้ในประเทศที่ทำการตรวจและรักษาโควิด รวมถึงกลุ่ม EXPAT ที่เริ่มกลับมาใช้บริการรักษาพยาบาลบางส่วน ขณะที่รายได้จากคนไข้ Medical tourism แม้ว่าจะมีการเปิดประเทศในช่วงไตรมาสสุดท้ายของปีนี้ แต่คาดว่า ภาพรวมทั้งปีรายได้กลุ่ม Medical tourism ก็น่าจะยังคงหดตัว

ปี 2565 ฟื้นตัวต่อเนื่อง

สำหรับปี 2565 และระยะถัดไป ศูนย์วิจัยกสิกรไทยมองว่า รายได้ของธุรกิจโรงพยาบาลเอกชนน่าจะมีทิศทางที่ฟื้นตัวดีขึ้นตามลำดับ แต่จะกลับไปสู่ภาวะปกติหรือใกล้เคียงกับช่วงก่อนโควิดได้หรือไม่นั้น อาจจะต้องติดตามการกลับมาของคนไข้กลุ่ม Medical tourism ว่าจะสร้างรายได้ให้กับธุรกิจได้มากน้อยเพียงใด ซึ่งจากนโยบายของหลายๆ ประเทศที่พยายามจะผลักดันให้กิจกรรมทางเศรษฐกิจฟื้นตัวได้มากที่สุดเท่าที่จะเป็นไปได้ ก็น่าจะเป็นปัจจัยสำคัญที่ช่วยให้จำนวนของคนไข้ต่างชาติฟื้นตัวได้ต่อเนื่อง แต่การฟื้นตัวดังกล่าวจะแข็งแกร่งเพียงใดนั้น คงจะขึ้นอยู่กับจำนวนผู้ติดเชื้อรายใหม่และการแพร่ระบาดของ โควิดในช่วงข้างหน้า ซึ่งยังต้องติดตามสถานการณ์กันต่อไป

“ต้นทุน” โจทย์ท้าทายธุรกิจ

นอกจากนี้ ธุรกิจยังต้องเผชิญกับโจทย์ที่ท้าทายอีกหลายปัจจัยโดยเฉพาะต้นทุนในการดำเนินธุรกิจที่คาดว่าจะยังคงสูงต่อเนื่อง ขณะที่การปรับขึ้นค่ารักษาพยาบาลอาจจะทำได้ยากหรือจำกัดในภาวะที่กำลังซื้อของผู้บริโภคยังไม่ฟื้นตัว และผู้บริโภคยังไม่มั่นใจกับรายได้และการจ้างงานในอนาคต ไม่ว่าจะเป็นต้นทุนในการควบคุมคุณภาพและความปลอดภัยจากโรคติดต่อ ต้นทุนด้านบุคลากรทางการแพทย์ การควบคุมราคายา รวมถึงต้นทุนการนำเข้าเครื่องมือและอุปกรณ์การแพทย์ และยาปฏิชีวนะที่อาจจะปรับสูงขึ้นท่ามกลางค่าเงินบาทที่อ่อนค่า

นอกจากนี้ ต้นทุนในการพัฒนาหรือการนำเทคโนโลยีสมัยใหม่ หรือ Health-tech เข้ามาช่วยในการให้บริการทางการแพทย์มากขึ้น ซึ่งคาดว่าผลจากโควิด-19 ในช่วง 2 ปีที่ผ่านมา น่าจะทำให้ผู้บริโภคบางส่วนมีการปรับเปลี่ยนพฤติกรรม และหันไปใช้บริการทางการแพทย์ออนไลน์มากขึ้น เช่น การบริการแพทย์ทางไกล (Tele-medicine) หรือการขอรับคำปรึกษาเรื่องการรักษาและการดูแลสุขภาพผ่านแอพพลิเคชั่นต่างๆ ของโรงพยาบาล (Tele-health) และการสั่งจ่ายยาผ่านออนไลน์ อย่างไรก็ตาม การสร้างรายได้ผ่านช่องทางดังกล่าวคาดว่าจะยังคงมีสัดส่วนที่ไม่มากนักเมื่อเทียบกับช่องทางหลักผ่านการใช้บริการในโรงพยาบาล และอาจจะต้องใช้เวลาในการสร้างการยอมรับหรือสร้างความเชื่อมั่นให้กับผู้บริโภค อีกทั้งยังต้องใช้เงินลงทุนที่ค่อนข้างสูงในการพัฒนาเทคโนโลยีต่างๆ ที่จะมารองรับกับการดูแลรักษาและป้องกันโรคในอนาคต

แข่งขันรุนแรง-ผู้เล่นเพิ่มขึ้น

อีกทั้ง ธุรกิจยังเผชิญกับการแข่งขันที่มีแนวโน้มรุนแรงขึ้น ทั้งจากผู้เล่นรายเดิมและผู้เล่นรายใหม่ที่จะเข้ามาขยายการลงทุนในธุรกิจโรงพยาบาลเอกชน ซึ่งส่วนใหญ่จะเป็นกลุ่มทุนรายใหญ่ สวนทางกับกำลังซื้อที่มีศักยภาพของคนไข้ที่ลดลงหรือมีจำกัด จึงมีความเป็นไปได้ที่สถานการณ์การแข่งขันจะทวีความรุนแรงมากขึ้น และอาจจะมีการปรับกลยุทธ์การแข่งขัน เพื่อแย่งชิงกลุ่มคนไข้ที่มีศักยภาพกันอย่างต่อเนื่อง

ไม่ว่าจะเป็นตลาดคนไข้ไทยที่เป็นกลุ่มประกันสุขภาพเอกชนหรือรัฐ รวมถึงตลาดคนไข้ต่างชาติทั้งที่เป็น Medical tourism ซึ่งไม่เพียงแต่การเผชิญการแข่งขันกับผู้เล่นที่อยู่ในประเทศ แต่ยังต้องเผชิญการแข่งขันกับต่างประเทศอย่างสิงคโปร์ มาเลเซีย และเกาหลีใต้ ที่ตั้งเป้าหรือผลักดันประเทศไปสู่การเป็น Medical hub เช่นเดียวกับไทย

ขณะที่ตลาด EXPAT ก็มีสัญญาณชะลอตัว จากการเข้ามาลงทุนของนักลงทุนต่างชาติ โดยศูนย์วิจัยกสิกรไทยคาดว่า จำนวน EXPAT หรือแรงงานต่างชาติที่เข้ามาทำงานในประเทศน่าจะขยายตัวประมาณ 2% ต่อปี (CAGR ปี 2565-2568) เป็นอัตราที่ชะลอลงเมื่อเทียบช่วงปี 2560-2562 ที่ขยายตัว 6% ต่อปี

แนะปรับตัวบริหารต้นทุน

ดังนั้น ผู้ประกอบการแต่ละรายจำเป็นต้องมีการปรับตัวเพื่อให้ธุรกิจสามารถรับมือกับปัจจัยกดดันต่างๆ ทั้งนี้ การบริหารจัดการต้นทุนต่างๆ โดยเฉพาะการควบคุมค่ารักษาพยาบาลให้คนไข้ในแต่ละ Segment สามารถเข้าถึงได้ น่าจะทำให้ธุรกิจมีความได้เปรียบในการแข่งขัน โดยเฉพาะอย่างยิ่งกลุ่มโรงพยาบาลเอกชนที่เป็นเครือข่ายหรือพันธมิตร อาจจะมีความได้เปรียบในการปรับตัวหรือความยืดหยุ่นในการบริหารจัดการต้นทุนมากกว่าโรงพยาบาลเอกชนที่บริหารจัดการหรือดำเนินธุรกิจแบบเดี่ยว หรือ Stand-alone

หรือแม้แต่โรงพยาบาลเอกชนที่กระจายความเสี่ยงโดยการเจาะตลาดคนไข้หลากหลาย Segment ทั้งชาวไทย และชาวต่างชาติ ก็น่าจะมีความยืดหยุ่นในการปรับตัวมากกว่าโรงพยาบาลที่เน้นเจาะตลาดคนไข้หรือพึ่งพารายได้จากคนไข้กลุ่มใดกลุ่มหนึ่งในสัดส่วนที่สูงเกินไป

อย่างไรก็ตาม การปรับตัวดังกล่าวจะต้องคำนึงถึงคุณภาพในการรักษาและบริการที่ดีสม่ำเสมอ รวมถึงการรักษาสมดุลในการบริหารจัดการทรัพยากรที่มีอยู่ เพื่อให้ธุรกิจสามารถปรับตัวได้อย่างเหมาะสม