ttb ส่องหนี้ครัวเรือน 84 ล้านบัญชี คนไทยมีรายได้โตไม่ทันรายจ่าย ชี้วัยเกษียณ 10% เป็นหนี้เสีย

ศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทยธนชาต หรือ ttb analytics เผย หนี้ครัวเรือนไทยไตรมาส 3/67 อยู่ที่ 16.3 ล้านล้านบาท คิดเป็น 89% ของจีดีพี แม้ลดลง แต่มาจากสินเชื่อชะลอ พร้อมประเมินลูกหนี้ของ NCB ราว 84 ล้านบัญชี ยอดหนี้คงค้างกว่า 13.6 ล้านล้านบาท เผชิญ 5 ประเด็นน่าห่วง ชี้ คนไทยทุกช่วงวัย มี “รายได้โตไม่ทันรายจ่าย” ย้ำ คนไทย 40% มีหนี้ในระบบเฉลี่ย 1 แสนบาท คนวัยเกษียณ 1 ใน 3 มีหนี้ และอีก 10% เป็นหนี้เสีย ส่วนลูกหนี้อายุ 20-22 ปี มีกว่า 20-30% เป็นหนี้เสียมอเตอร์ไซค์ ย้ำ วัยสร้างครอบครัวแบกหนี้เยอะสุด

ผู้สื่อข่าวรายงานว่า ศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทยธนชาต หรือ ttb analytics ระบุว่า ในช่วงทศวรรษที่ผ่านมา ปัญหาหนี้ครัวเรือนไทยทวีความรุนแรงขึ้นอย่างต่อเนื่องจนเริ่มส่งผลกระทบต่อเสถียรภาพเศรษฐกิจและคุณภาพชีวิตของประชาชนเป็นวงกว้าง สะท้อนจากตัวเลขยอดคงค้างหนี้ครัวเรือนไทย ณ ไตรมาส 3 ของปี 2567 ยังคงอยู่ในระดับสูงราว 16.3 ล้านล้านบาท คิดเป็น 89% ของจีดีพี

ซึ่งแม้ว่าจะชะลอลงไปบ้างจากจุดสูงสุดในปี 2566 แต่เป็นการลดลงจากผลของการชะลอการปล่อยสินเชื่อเป็นหลัก ซึ่งระดับของหนี้ครัวเรือนไทยในปัจจุบันยังถือว่าสูงกว่าอีกหลาย ๆ ประเทศที่มีรายได้ต่อหัวใกล้เคียงกัน อีกทั้งในมิติของคุณภาพหนี้ก็ย่ำแย่ลงหลังจากหมดมาตรการช่วยเหลือทางการเงินในช่วงโควิด-19

ทั้งนี้ ttb analytics ได้ทำการวิเคราะห์ข้อมูลบัญชีลูกหนี้ที่ไม่สามารถระบุตัวตน (Anonymous Account) มากกว่า 84 ล้านบัญชี คิดเป็นยอดหนี้คงค้างกว่า 13.6 ล้านล้านบาท จากฐานข้อมูลของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) โดยพบ 5 ประเด็นที่น่าห่วง ดังนี้

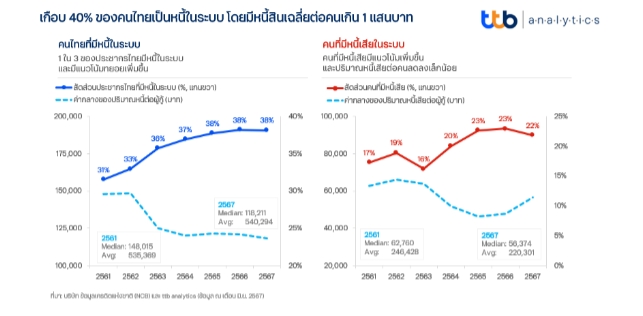

ประเด็นที่ 1 : เกือบ 40% ของคนไทยเป็นหนี้ในระบบ โดยมีหนี้เฉลี่ยต่อคนเกิน 1 แสนบาท

ภาพรวมคุณภาพหนี้ครัวเรือนตามฐานข้อมูล NCB พบว่า สัดส่วนประชากรไทยที่มีหนี้ในระบบเพิ่มขึ้น จาก 31% ของจำนวนประชากรทั้งหมดในปี 2561 เป็น 38% ในปี 2567 สะท้อนถึงจากการเข้าถึงสินเชื่อที่ง่ายขึ้น ประกอบกับการผ่อนคลายมาตรการทางการเงินเป็นพิเศษในช่วงวิกฤตโควิด-19 ยิ่งกว่านั้น สัดส่วนคนไทยที่มีหนี้เสียมีแนวโน้มเพิ่มสูงขึ้นนับตั้งแต่ผ่านพ้นช่วงโควิด-19 โดยพบว่า สัดส่วนคนไทยที่เป็นหนี้เสียเพิ่มขึ้นจาก 17% ในปี 2561 เป็น 22% ในปี 2567 ขณะที่ยอดหนี้สินเฉลี่ย (Median) ต่อผู้กู้ตลอดทุกช่วงอายุลดลงเล็กน้อยจาก 1.48 แสนบาท เป็น 1.18 แสนบาทต่อคน

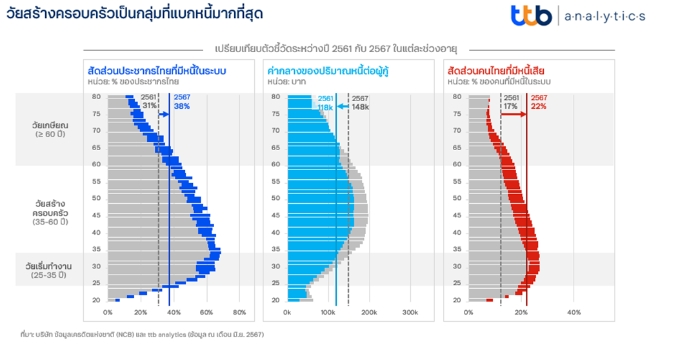

ประเด็นที่ 2 : วัยสร้างครอบครัวเป็นกลุ่มที่แบกหนี้มากที่สุด

โดยวัยสร้างครอบครัวถือเป็นกลุ่มที่ก่อหนี้มากที่สุด โดยคิดเป็น 62% ของประชากรที่มีอายุตั้งแต่ 35-50 ปี โดยส่วนใหญ่เป็นการก่อหนี้ส่วนบุคคล 43% รองลงมาคือหนี้เช่าซื้อรถและหนี้บัตรเครดิต 23% และ 17% ตามลำดับ นอกจากนี้ กลุ่มวัยสร้างครอบครัวมักมีหนี้บ้านเพิ่มเติมขึ้นมาเพื่อสร้างหลักปักฐาน ซึ่งหนี้บ้านเป็นหนี้ที่กินระยะเวลาผ่อนค่อนข้างนาน จึงทำให้กลุ่มนี้เป็นกลุ่มที่ต้องแบกรับภาระหนี้เฉลี่ยสูงถึง 1.54 แสนบาทต่อคน

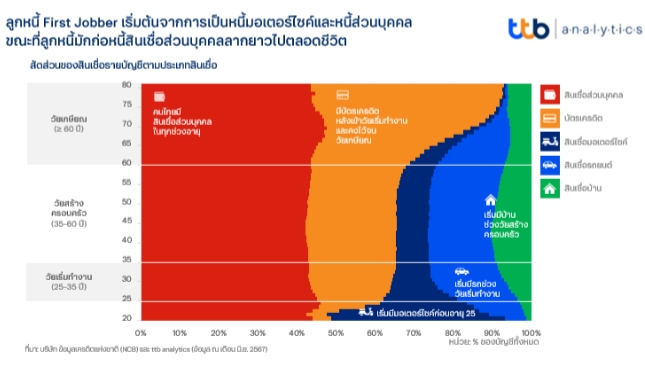

ประเด็นที่ 3 : วัย First Jobber ส่วนใหญ่เริ่มต้นจากการเป็นหนี้มอเตอร์ไซค์และหนี้ส่วนบุคคล

ปัจจุบันอายุเฉลี่ยของลูกหนี้มีแนวโน้มลดลง หรือเรียกได้ว่าเป็นหนี้ตั้งแต่อายุยังน้อย โดยกลุ่มคนที่เพิ่งเข้าสู่วัยทำงานหรือ First Jobber (อายุ 25-29 ปี) ซึ่งมีอยู่ประมาณ 4.6 ล้านคน แต่กว่า 57% ของคนกลุ่มนี้เริ่มเข้าสู่วงจรหนี้ โดยเฉพาะลูกหนี้ในช่วงอายุระหว่าง 20-22 ปี ที่มักเริ่มต้นจากการก่อหนี้มอเตอร์ไซค์และหนี้สินเชื่อส่วนบุคคลเป็นอันดับต้น ๆ โดยคิดเป็นสัดส่วนบัญชีมากถึง 41% และ 43% ของจำนวนประชากรในช่วงอายุดังกล่าว ยิ่งกว่านั้น บัญชีลูกหนี้ที่มีหนี้มอเตอร์ไซค์ในกลุ่มอายุนี้กว่า 20-30% ของทั้งหมดเป็นหนี้เสีย

ประเด็นที่ 4 : ลูกหนี้มักก่อหนี้ส่วนบุคคลไปตลอดชีวิต

ในระยะหลังพบว่าพฤติกรรมของลูกหนี้หันไปก่อหนี้สินเชื่อส่วนบุคคลเพื่อพยุงการบริโภคมากขึ้น โดยหากพิจารณาสัดส่วนจำนวนบัญชีสินเชื่อต่อจำนวนบัญชีทั้งหมดของลูกหนี้ตั้งแต่อายุ 20-80 ปี พบว่า ลูกหนี้ตลอดทุกช่วงอายุมีสัดส่วนบัญชีสินเชื่อส่วนบุคคลมากกว่า 40% ของบัญชีทั้งหมด นอกจากนี้ ยังพบว่า สัดส่วนจำนวนบัญชีหนี้ส่วนบุคคลทั้งบัตรเครดิตและสินเชื่อส่วนบุคคลในกลุ่มคนที่ยังไม่มีภาระสินเชื่อบ้านหรือรถยนต์สูงถึง 12.1 ล้านบัญชี

ขณะที่จำนวนบัญชีและภาระหนี้สินเชื่อส่วนบุคคลที่ผูกกับสินเชื่อบ้านและ/หรือรถยนต์ มีสัดส่วน 28.2% ของบัญชีสินเชื่อทั้งหมด (หรือ 6.6 ล้านบัญชี) เพิ่มขึ้นจาก 26.2% ของบัญชีสินเชื่อทั้งหมดในปี 2561 ซึ่งสวนทางกับสัดส่วนหนี้บ้านหรือหนี้รถที่มักจะเพิ่มขึ้นในช่วงของลูกหนี้ในวัยทำงานเป็นหลัก

ประเด็นที่ 5 : 1 ใน 3 ของประชากรหลังวัยเกษียณยังคงเป็นหนี้ ซึ่งมากกว่า 10% เป็นหนี้เสีย

จากข้อมูล NCB พบว่า ในปี 2567 กว่า 29% ของประชากรที่มีอายุระหว่าง 60-80 ปียังคงมีหนี้ในระบบ ซึ่งเพิ่มขึ้นจากปี 2561 ที่อยู่ที่ 20% ของประชากรในช่วงอายุดังกล่าว ขณะที่ปริมาณหนี้ก็ยังค่อนข้างสูงเฉลี่ย 1.02 แสนบาทต่อคน ซึ่งสูงเมื่อเทียบกับปริมาณหนี้ในระบบของประชากรในช่วงวัยทำงาน (อายุ 25-35 ปี) ที่เฉลี่ยอยู่ที่ 9.7 หมื่นบาทต่อคน

ยิ่งกว่านั้น สัดส่วนหนี้เสียที่เกิดขึ้นจากบัญชีลูกหนี้ในช่วงอายุ 60-70 ปี ยังค่อนข้างสูงถึง 14% ของบัญชีหนี้ในระบบ ซึ่งกลุ่มนี้กำลังกลายเป็นปัญหาเรื้อรังจากความสามารถในการหารายได้ในช่วงบั้นปลายชีวิตค่อนข้างต่ำ สวนทางกับค่าใช้จ่ายด้านสุขภาพที่นับวันจะเพิ่มขึ้นตามอายุ

ttb analytics มองว่าประเด็นเรื่องหนี้ครัวเรือนไทยที่กล่าวมาข้างต้น สะท้อนให้เห็นว่าคนไทยทุกช่วงวัยกำลังประสบปัญหา “รายได้โตไม่ทันรายจ่าย” กระทบต่อความสามารถชำระหนี้ ก่อหนี้วนลูป จนกลายเป็นหนี้พอกเรื้อรัง ซึ่งสามารถแบ่งออกได้เป็น 3 ช่วงวัย

วัยเริ่มทำงาน : เป็นช่วงที่คนเริ่มมีรายได้หลังเรียนจบ แต่รายได้ยังไม่สูงนัก แต่กลับต้องแบกรับภาระค่าใช้จ่ายที่สูงขึ้นตาม เรียกได้ว่ากลุ่มนี้ “ชนกำแพงรายได้” ซึ่งแม้ว่ากลุ่มวัยเริ่มทำงานจะเป็นกลุ่มที่ยังมีศักยภาพในการหารายได้ในอนาคต แต่ด้วยไลฟ์สไตล์การชีวิตของกลุ่มนี้ซึ่งในปัจจุบันส่วนใหญ่เป็นกลุ่ม Gen Z (อายุระหว่าง 20-30 ปี) จึงมักเห็นพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี ทำให้รายได้ที่เพิ่มขึ้นน้อยอาจไม่เพียงพอกับรายจ่ายที่เพิ่มขึ้นเป็นเงาตามตัว

กลุ่มวัยเกษียณ : จะเป็นช่วงวัยที่รายรับน้อย แต่รายจ่ายยังมีอยู่ จึงต้องหันมาพึ่งพาเงินออม รวมถึงสวัสดิการอื่น ๆ หลังเกษียณ ซึ่งเรียกได้ว่าเป็นกลุ่มที่ “ชนกำแพงอายุ” เนื่องจากความสามารถในการหารายได้ลดลงมากเมื่อแก่ตัวลง แต่กลับยังต้องแบกภาระหนี้เรื้อรังที่สะสมมาตั้งแต่วัยทำงาน

กลุ่มวัยสร้างครอบครัว : โดยทั่วไปเป็นกลุ่มที่มีความสามารถในการเข้าถึงสินเชื่อและการชำระหนี้ได้ดีกว่า 2 กลุ่มแรก แต่ภาระหนี้ที่ต้องแบกรับสูงตั้งแต่วัยเริ่มทำงาน รวมถึงยังมีภาระรุมเร้ารอบด้านทั้งเพื่อการใช้จ่ายส่วนตัว สร้างครอบครัว ชำระหนี้เดิมที่มีอยู่ ตลอดจนรับผิดชอบพ่อแม่ รวมถึงดูแลลูกไปพร้อมกัน จึงพบเห็นบางกลุ่มมีปัญหาสภาพคล่องที่น้อยลง ซึ่งมักจะเห็นกลุ่มนี้มีแนวโน้มก่อหนี้ในระดับสูงมากที่สุด เรียกได้ว่าเป็นกลุ่ม “ชนกำแพงรายจ่าย” อย่างแท้จริง

ฉะนั้นแล้ว การจะแก้ไขปัญหาหนี้ครัวเรือนไทยอย่างจริงจัง จึงไม่ได้เป็นเพียงการแก้ไขในระดับครัวเรือนเพียงอย่างเดียว หากแต่ต้องลงลึกไปถึงปัญหาเชิงโครงสร้างด้านเศรษฐกิจและสังคมที่ยังคงเป็นประเด็นเรื้อรังมาจวบจนปัจจุบัน ซึ่งที่ผ่านมา ภาครัฐและสถาบันการเงินพยายามเร่งแก้ไขปัญหาหนี้ครัวเรือนมาโดยตลอด

โดยมีแนวทางการพิจารณาความสามารถในการชำระหนี้ ไม่ว่าจะเป็นการรวบหนี้ (Debt Consolidation) การแก้ปัญหาหนี้เรื้อรัง (Persistent Debt) หรือมาตรการ “คุณสู้ เราช่วย” แต่ท้ายสุดแล้ว การปลูกฝังทัศนคติและวินัยทางการเงินที่ดีตั้งแต่อายุยังน้อย และสร้างแรงจูงใจที่จะก่อหนี้ในระดับที่เหมาะสมกับความสามารถ จะช่วยลดภาระหนี้ของคนไทยได้อย่างยั่งยืน