แบงก์กางแผนปี’67 เป้าสินเชื่อโต 3-5% คุมคุณภาพหนี้

แบงก์กางแผน

ธนาคารพาณิชย์ทำกำไรปี 2566 ได้ดีขึ้น แต่งบการเงินไตรมาส 4/2566 ที่ออกมา อาจจะสะท้อนว่า มองไปข้างหน้า ยังมีความน่ากังวลในหลาย ๆ ส่วน เห็นได้จากการตั้งสำรองหนี้สงสัยจะสูญที่ยังคงอยู่ระดับสูง ส่วนทิศทางปี 2567 จะเป็นอย่างไร คงต้องติดตามจากที่ขณะนี้หลายแบงก์ได้มีการประกาศแผนธุรกิจกันออกมาแล้ว

SCBX ชูเรือธงปั้นรายได้

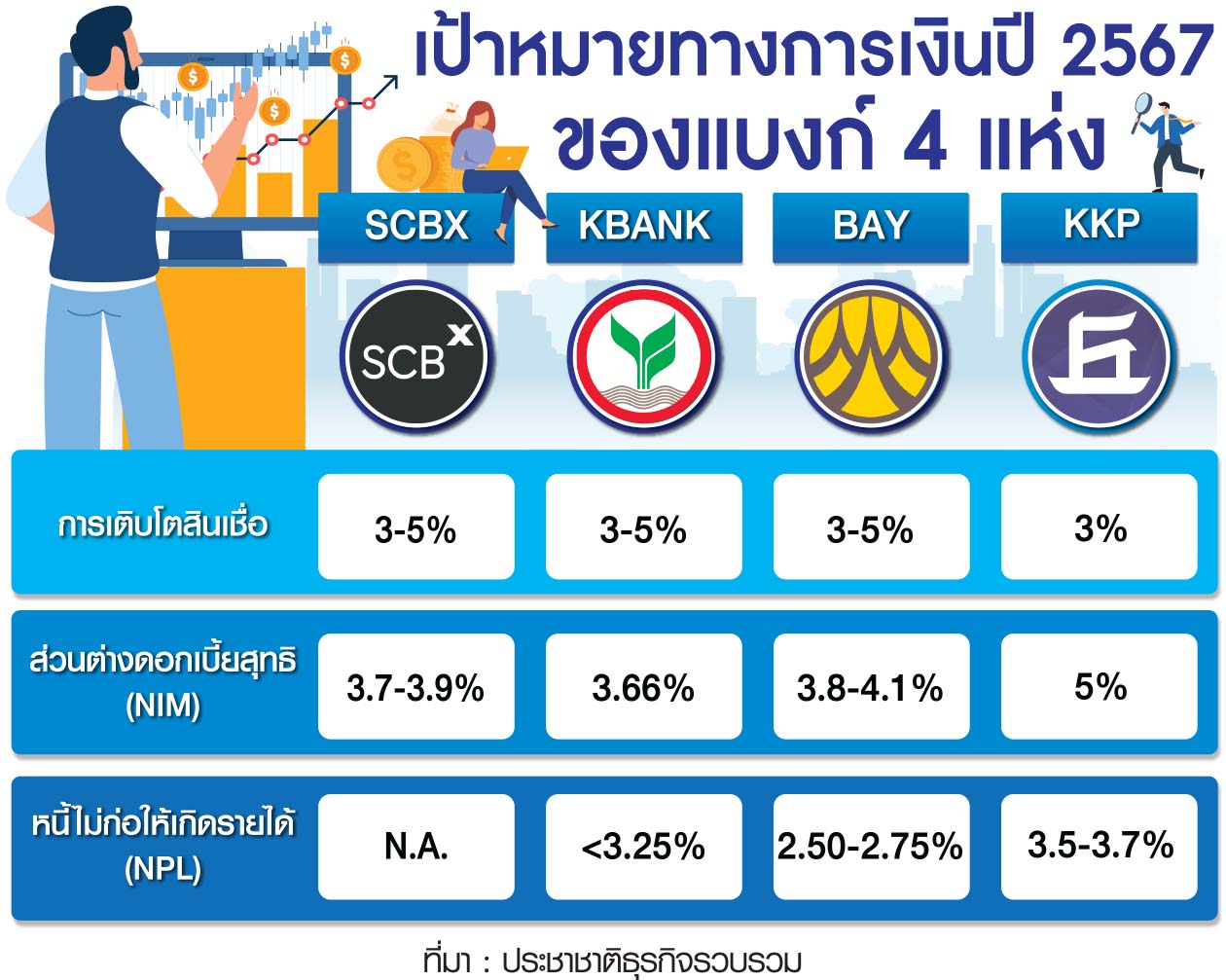

เริ่มจากบริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCBX ที่แจ้งเป้าหมายทางการเงินต่อตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ว่า ในปี 2567 ได้กำหนดเป้าหมายการเติบโตของสินเชื่อที่ 3-5% ส่วนต่างดอกเบี้ยสุทธิ (NIM) ที่ 3.7-3.9% อัตราการเติบโตของรายได้ค่าธรรมเนียมสุทธิจะเป็นแบบ Low-Mid Single Digit อัตราส่วนค่าใช้จ่ายต่อรายได้จะอยู่ที่ 43-45% และอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่ออยู่ที่ 1.6-1.8%

ทั้งนี้ SCBX คาดว่าปีนี้การเติบโตหลักจะมาจากธุรกิจ Gen 2 ที่ขับเคลื่อนจากบริษัท AutoX จากการเติบโตของสินเชื่อและประสิทธิภาพที่เพิ่มขึ้นของช่องทางสาขา และ CardX จากการลดผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อและการปรับปรุงประสิทธิภาพ

ส่วนธนาคารไทยพาณิชย์ที่เป็นธุรกิจ Gen 1 ยังคงเติบโตอย่างแข็งแกร่ง แม้จะชะลอลงจากปี 2566 เนื่องมาจากอัตราดอกเบี้ยได้ขึ้นไปถึงจุดสูงสุดแล้ว ในส่วนของการบริหารจัดการประสิทธิภาพของเงินทุนยังคงเป็นวาระสำคัญ และยังคงมุ่งมั่นที่จะมอบผลตอบแทนที่ยอดเยี่ยมให้กับผู้ถือหุ้น

กสิกรไทย ชูยุทธศาสตร์ 3+1

ขณะที่ธนาคารกสิกรไทย (KBANK) ประกาศแผน “ยุทธศาสตร์ 3+1” เน้น 3 ด้าน ได้แก่ 1.ยกระดับและเพิ่มประสิทธิภาพสินเชื่อ ตั้งเป้าเติบโตสินเชื่อปี 2567 ที่ 3-5% ตั้งเป้าสินเชื่อบรรษัทธุรกิจเติบโต 2-4% สินเชื่อธุรกิจเอสเอ็มอีเติบโต 1-2% และสินเชื่อลูกค้าบุคคลเติบโต 1-2% หนี้ไม่ก่อให้เกิดรายได้ (NPL) น้อยกว่า 3.25%

2.ขยายธุรกิจรายได้ค่าธรรมเนียมผ่านการนำเสนอผลิตภัณฑ์การลงทุนที่ครอบคลุมทั้งของธนาคารและจากบริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด (KAsset) และพันธมิตร โดยตั้งเป้าสินทรัพย์กองทุนรวมภายใต้การจัดการ (AUM) เติบโต 30-40% ภายในปี 2569 จากปัจจุบัน KAsset มี AUM อยู่ที่ 9.24 แสนล้านบาท

และ 3.เสริมสร้างความแข็งแกร่งให้กับช่องทางต่าง ๆ โดยธนาคารจะบูรณาการ K PLUS และบริการช่องทาง Physical ควบคู่กัน โดยตั้งเป้าเพิ่มผู้ใช้ K PLUS เติบโต 20-30% ภายในปี 2569 จากปัจจุบันมีผู้ใช้ 21.7 ล้านราย

“ขัตติยา อินทรวิชัย” ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย กล่าวว่า เศรษฐกิจไทยในระยะ 3 ปีข้างหน้า จะขยายตัวปีละ 3% โดยในปี 2567 จะยังคงฟื้นตัวอย่างไม่ทั่วถึง (K-Shaped Recovery) ขยายตัวที่ 3.1% มาจากการท่องเที่ยว การส่งออก และการใช้จ่ายของภาครัฐ ท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก โดยธุรกิจธนาคารจะเผชิญความท้าทายทั้งสภาพเศรษฐกิจไทยและเศรษฐกิจโลกที่มีความไม่แน่นอน

“การให้สินเชื่ออย่างระมัดระวัง ควบคู่กับการรักษาระดับเงินทุนที่เหมาะสมสอดคล้องกับทิศทางเศรษฐกิจ นำไปสู่การกำหนดเป้าหมายทางการเงินปี 2567 ที่เหมาะสม และสร้างอัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) เป็นเลข 2 หลัก ได้ภายในปี 2569”

กรุงศรีฯ ปั๊มรายได้ต่างประเทศ

ฟาก “เคนอิจิ ยามาโตะ” กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา (BAY) กล่าวว่า ปี 2567 เป็นปีแรกของแผนธุรกิจระยะกลาง (ปี 2567-2569) โดยมีเป้าหมาย “เป็นธนาคารชั้นนำแห่งภูมิภาคเพื่อความยั่งยืน” สอดคล้องกับเป้าหมายของ MUFG ที่ต้องการให้ธนาคารกรุงศรีอยุธยาเป็นธนาคารแห่งภูมิภาคเพื่อความยั่งยืนเชิงเศรษฐกิจ สังคม สิ่งแวดล้อม และธรรมาภิบาล

“ดวงดาว วงค์พนิตกฤต” ประธานคณะเจ้าหน้าที่ด้านการเงิน ธนาคารกรุงศรีฯ กล่าวว่า เป้าหมายทางการเงินในปี 2567 กรุงศรีฯตั้งเป้าสินเชื่อเติบโตที่ระดับ 3-5% NIM อยู่ที่ 3.8-4.1% เอ็นพีแอลระดับ 2.50-2.75% ขณะที่อัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost to Income) ที่ระดับ Mid-40%

“การเติบโตจะมาจากสินเชื่อรายใหญ่โต 4-6% สอดคล้องกับแนวโน้มการลงทุนที่จะมีมากขึ้นจากปีก่อนที่ชะลอตัว สินเชื่อเอสเอ็มอีขยายตัว 2-3% และสินเชื่อรายย่อย 3-5% โดยจะเป็นการเติบโตสินเชื่อรายย่อยในประเทศประมาณ 2-3% สอดคล้องกับแนวทางการดูแลหนี้ครัวเรือนตามหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ของธนาคารแห่งประเทศไทย (ธปท.) ส่วนสินเชื่อรายย่อยในต่างประเทศตั้งเป้าโต 13-15% เนื่องจากมีโอกาสขยายตัวอีกมาก เพราะศักยภาพทางอัตราการเติบโตเศรษฐกิจ ขนาดตลาดและฐานลูกค้าจำนวนมาก และยังไม่มีข้อจำกัดในเรื่องของอัตราดอกเบี้ย”

“ดวงดาว” กล่าวว่า รายได้ในต่างประเทศจะเป็นแหล่งรายได้ใหม่ของกรุงศรีฯ ซึ่งตั้งเป้า 3 ปีข้างหน้าสัดส่วนรายได้จากต่างประเทศจะเพิ่มเป็น 25% จากปีก่อนอยู่ที่ 14% ของรายได้รวมทั้งหมด

“จีดีพีหลายประเทศในอาเซียนจะโตสูงกว่าไทย ซึ่งเรายังคงมองหาโอกาสการเข้าซื้อบริษัทที่มีศักยภาพ Potential เป็นอันดับ 1 แต่ก็มีความท้าทาย เพราะต้องเข้าใจบริบทแต่ละประเทศ โดยต้องดูว่าจะมีกลยุทธ์ร่วมกันอย่างไร ทั้งเรื่องระบบไอที โปรดักต์ ดังนั้นจึงต้องมอง 2 มุมทั้งการเติบโตและความท้าทาย”

KKP เข้มปล่อยกู้

ด้าน “ฟิลิป เชียง ชอง แทน” กรรมการผู้จัดการใหญ่ ธนาคารเกียรตินาคินภัทร (KKP) กล่าวว่า ปีนี้ธนาคารตั้งเป้าสินเชื่อรวมโต 3% ส่วนต่างผลตอบแทนจากสินเชื่อ (Loan Spread) อยู่ที่ 5% ผลตอบแทนจากสินทรัพย์ (ROAE) 10-11% เอ็นพีแอล 3.5-3.7% ต้นทุนทางการเงิน (Credit Cost) อยู่ที่ 2.50-2.70%

“ในปี 2566 ธนาคารได้รับผลกระทบจากธุรกิจเช่าซื้อค่อนข้างมาก เพราะปรับตัวไม่ทัน เนื่องจากราคารถมือ 2 ตกลง ทำให้รถที่ยึดเข้ามาและขายได้ราคาต่ำ ส่งผลต่อต้นทุนธุรกิจเช่าซื้อเพิ่มขึ้นค่อนข้างสูง โดยขาดทุนรถยึดจากเดิมอยู่ที่ 20% เพิ่มเป็น 52% ดังนั้น ในปี 2567 จะไม่เน้นการเติบโตสินเชื่อ แต่จะเน้นแก้ปัญหาการขาดทุนรถยึด”