10 เดือนอสังหาฯเดือดพล่าน ซัพพลายคอนโดฯใหม่-บ้านพรีเมี่ยมทะลัก

คอนโด-อสังหาฯ-ตึกสูง

สถิติ 10 เดือนแรกปี 2565 คอนเฟิร์มปีนี้ปรอทการลงทุนโครงการใหม่แทบแตก

โดย “LWS-ลุมพินี วิสดอม” สำรวจตลาดที่อยู่อาศัยเปิดตัวใหม่สะสมในเขตกรุงเทพฯ-ปริมณฑล ในช่วง 10 เดือนแรก มีจำนวนหน่วยเพิ่มขึ้น 116% (YOY) มูลค่าเพิ่มขึ้น 91% (YOY)

สถิติเฉียด 9 หมื่นหน่วย

อัพเดตล่าสุดเป็นของฝ่ายวิจัยและพัฒนาอสังหาริมทรัพย์ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด หรือ LWS บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ LPN หรือบริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ จำกัด (มหาชน)

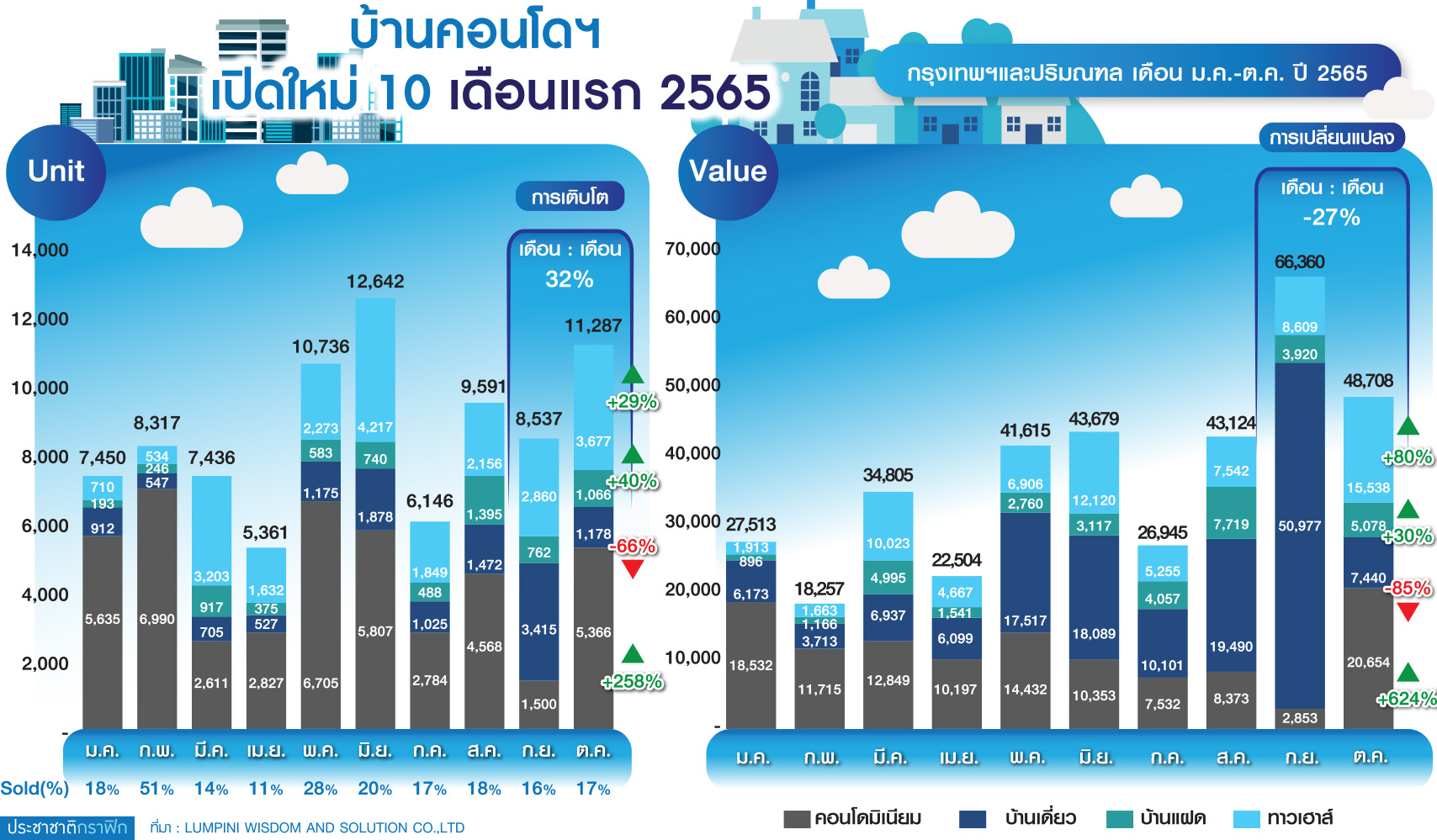

ทั้งนี้ ผลสำรวจตลาดอสังหาฯกรุงเทพฯ-ปริมณฑลสะสม 10 เดือนแรกปี 2565 (มกราคม-ตุลาคม 2565) มีจำนวนที่อยู่อาศัยเปิดตัวใหม่ทั้งสิ้น 87,507 หน่วย เพิ่มขึ้น 116% เปรียบเทียบกับช่วงเดียวกันของปี 2564 (YOY)

ในด้านมูลค่าการเปิดตัวโครงการใหม่ มีจำนวนรวม 373,510 ล้านบาท เพิ่มขึ้น 91% (YOY)

คอนโดฯใหม่เบ่งเปิด 187%

รายละเอียดแบ่งเป็นการเปิดตัวคอนโดมิเนียม มีหน่วยเปิดตัวใหม่เพิ่มขึ้น 187% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2564

โดยมีจำนวน 81 โครงการ 44,797 หน่วย มูลค่า 117,491 ล้านบาท เพิ่มขึ้น 62% (YOY) เมื่อเทียบกับช่วงเวลาเดียวกัน

และมีอัตราขายเฉลี่ยอยู่ที่ 30%

ในขณะที่สถิติการเปิดตัวโครงการบ้านแนวราบ มีหน่วยเปิดตัวใหม่เพิ่มขึ้น 71% รวม 247 โครงการ จำนวน 42,710 หน่วย มูลค่า 256,019 ล้านบาท เพิ่มขึ้น 108% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2564

และมีอัตราขายเฉลี่ยอยู่ที่ 12%

ทาวน์เฮาส์-บ้านแฝดพุ่ง

โดยสินค้า “ทาวน์เฮาส์” ช่วงราคา 2-3 ล้านบาท มีจำนวนหน่วยเปิดตัวสูงที่สุดของภาพรวมโครงการบ้านแนวราบประเภททาวน์เฮาส์ โดยเปิดตัวในทุกทำเลรอบกรุงเทพฯ เช่น รังสิต บางบัวทอง และบางนา ฯลฯ

และมีอัตราขายได้เฉลี่ย 10%

ในส่วนของสินค้า “บ้านแฝด” ช่วงราคา 3-6 ล้านบาท มีจำนวนหน่วยเปิดตัวสูงสุดในบ้านแนวราบประเภทบ้านแฝด โดยเปิดตัวอยู่ในทำเลบางนา บางพลี รังสิต และบางบัวทอง-นนทบุรี

และมีอัตราขายได้เฉลี่ย 20%

บ้านพรีเมี่ยมทะลุแสนล้าน

ขณะที่สินค้า “บ้านเดี่ยว” เปิดตัวโครงการใหม่ระดับมากสุดที่ราคา 6-10 ล้านบาท โดยเปิดตัวสะสมในทำเลรังสิต-ลำลูกกา บางพลี-สมุทรปราการ และบางบัวทอง-นนทบุรี

และมีอัตราขายได้เฉลี่ย 12%

ไฮไลต์อยู่ที่โครงการบ้านระดับพรีเมี่ยม มีจำนวน 72 โครงการ มูลค่ารวม 107,687 ล้านบาท รูปแบบเป็นบ้านเดี่ยว คิดเป็นสัดส่วนสูงถึง 85%

ท็อป 3 บ้าน-โผไม่พลิก

ผลสำรวจชี้ให้เห็นด้วยว่า โครงการบ้านแนวราบที่เปิดตัวใหม่ 247 โครงการ 42,710 หน่วย

เป็นโครงการของบิ๊กแบรนด์ในตลาดหลักทรัพย์ฯ สัดส่วน 75% ที่เหลือเป็นของบริษัทนอกตลาดหลักทรัพย์ฯ และรายกลางรายเล็ก สัดส่วน 25%

ในด้านการแข่งขันมาจากใครบ้างนั้น ผลสำรวจระบุท็อป 3 ที่มีสถิติเปิดตัวสะสม ประกอบด้วย บริษัท เอพี ไทยแลนด์ จำกัด (มหาชน) สัดส่วน 17.1%

รองลงมา บริษัท แสนสิริ จำกัด (มหาชน) 8.1% บริษัท เฟรเซอร์ส พร็อพเพอร์ตี้ ประเทศไทย จำกัด (มหาชน) หรือ FPT สัดส่วน 7.0%

โดย LPN มีสัดส่วนการเปิดตัวสะสมอยู่ที่ 1.6%

ขณะที่ส่วนแบ่งตลาดในด้านยอดขายพบว่า ท็อป 3 ประกอบด้วยค่ายเอพี ไทยแลนด์ 35.1% แสนสิริ 9.5% เฟรเซอร์สฯไทย 9.5% โดย LPN มีส่วนแบ่งตลาด 0.6%

ท็อป 3 คอนโดฯ-รีเจ้นท์บุกหนัก

อีกฟากหนึ่งเป็นสถิติการลงทุนใหม่โครงการคอนโดฯ ที่มีการเปิดตัวสะสม 81 โครงการ รวม 44,797 หน่วย

พบว่าเป็นการลงทุนของบิ๊กแบรนด์ในตลาดหลักทรัพย์ฯ 67% ที่เหลือ 33% เป็นของบริษัทนอกตลาดและรายกลางรายเล็ก

โดยผู้ประกอบการท็อป 3 ที่มีหน่วยเปิดตัวใหม่สะสม ประกอบด้วย กลุ่มรีเจ้นท์โฮม 18.1% บริษัท โนเบิล

ดีเวลลอปเมนท์ จำกัด (มหาชน) 12.5% บริษัท แอสเซทไวส์ จำกัด (มหาชน) หรือ ASW 10.4%

โดย LPN มีการเปิดตัวคอนโดฯใหม่สัดส่วน 5.7%

ผลลัพธ์ของการเปิดตัวคอนโดฯใหม่ ทำให้ยอดขายสะสมท็อป 3 เป็นไปในทิศทางเดียวกัน ประกอบด้วยกลุ่มรีเจ้นท์โฮมครองส่วนแบ่งการตลาด 42.3% โนเบิล ดีเวลลอปเมนท์ 8.3% แอสเซทไวส์ 7.4%

และ LPN มีส่วนแบ่งการตลาดด้านยอดขาย 1.7%

แบงก์หนุน “อนุมัติสินเชื่อ”

สำหรับภาวะเศรษฐกิจไทยปี 2565 ในช่วง 10 เดือนแรกของปี 2565 พบว่า อัตราเงินเฟ้อเดือนตุลาคมปรับตัวลดลง ทำให้อัตราเงินเฟ้อเฉลี่ย 10 เดือนอยู่ที่ 6.15%

ในขณะที่ดัชนีราคาวัสดุก่อสร้างเดือนตุลาคม 2565 เพิ่มขึ้น 3.6% (YOY) ทำให้ดัชนีราคาวัสดุก่อสร้างเฉลี่ย 10 เดือนแรกของปี 2565 ปรับเพิ่มขึ้น 6.3% (YOY)

โดยหมวดของ “ไม้และซีเมนต์” มีการปรับราคาสูงขึ้น 8.1% และ 6.9% ตามลำดับ

นอกจากนี้ อัตราการอนุมัติสินเชื่อเพื่อที่อยู่อาศัยมีแนวโน้มสูงขึ้นเฉลี่ยที่ 35-40% ในปี 2565

เปรียบเทียบกับช่วงปี 2563-2564 มีอัตราอนุมัติสินเชื่อเฉลี่ยต่ำกว่า 30%