ร่าง พ.ร.บ. Climate Change กระทบต้นทุนเอกชน ควรเตรียมพร้อมอย่างไร

พ.ร.บ. Climate Change ส่งผลดีกับไทยในการลดก๊าซเรือนกระจก อย่างไรก็ตาม 14 อุตสาหกรรมที่ปล่อยก๊าซเรือนกระจกสูง จะเผชิญกับต้นทุนการดำเนินกิจการที่เพิ่มสูงขึ้น

วันที่ 10 พฤษภาคม 2567 ศูนย์วิจัยกสิกรไทย (Kasikorn Research Center) เผยแพร่บทความวิเคราะห์เกี่ยวกับร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. Climate Change (ร่าง พ.ร.บ.ฯ) ว่า จะช่วยยกระดับการดำเนินการด้านการเปลี่ยนแปลงสภาพภูมิอากาศ เพราะกฎระเบียบที่ใช้ในปัจจุบันไม่ครอบคลุมการดำเนินงานที่จะเกิดขึ้นในอนาคต จึงต้องมีการร่าง พ.ร.บ.ฯ เพื่อบังคับใช้

ทั้งนี้ การบังคับใช้กฎหมายดังกล่าวจะส่งผลดีต่อภาพรวมในการลดก๊าซเรือนกระจก (GHG) แต่อย่างไรก็ตาม จะส่งผลกระทบต่อภาคอุตสาหกรรมไทยที่ปล่อยก๊าซเรือนกระจกสูง จำนวน 14 อุตสาหกรรม มูลค่า 6.5 ล้านล้านบาท หรือ 37% ของ GDP โดยจะเผชิญกับต้นทุนที่เพิ่มสูงขึ้น จากการประเมินคาร์บอนฟุตพรินต์ ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก และระบบภาษีคาร์บอน

ทำไมต้อง Net-Zero

ปี ค.ศ. 2015 ในการประชุม COP21 ประเทศฝรั่งเศส สถานการณ์และผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศทวีความรุนแรงยิ่งขึ้น ที่ประชุม มีการเจรจาข้อตกลงด้านการเปลี่ยนแปลงสภาพภูมิอากาศจนกลายมาเป็นข้อตกลงปารีส (Paris Agreement)

ซึ่งมีสาระสำคัญคือ การรักษาค่าเฉลี่ยอุณหภูมิโลกไม่ให้เพิ่มขึ้น เกินกว่า 1.5-2 oC จากปี ค.ศ. 1850-1900 รวมถึงทุกประเทศจะต้องมีข้อเสนอการมีส่วนร่วมที่ประเทศกำหนด Nationally Determined Contribution (NDC) ซึ่งแสดงถึงนโยบายและมาตรการในประเทศเพื่อลด GHG ที่จะต้องจัดส่งทุก 5 ปี

โดยคณะกรรมการระหว่างรัฐบาลด้านการเปลี่ยนแปลงสภาพภูมิอากาศ (IPCC) ได้ออกรายงานฉบับที่ 6 ซึ่งประเมินว่าหากทั่วโลกจะบรรลุเป้าหมายไม่ให้อุณหภูมิโลกสูงขึ้นเกิน 1.5-2 oC จะต้องลดการปล่อย GHG อย่างน้อย 22% ในปี ค.ศ. 2030 เทียบกับปี ค.ศ. 2015

ดังนัั้น ร่าง พ.ร.บ.ฯ จะเป็นกลไกสำคัญที่จะขับเคลื่อนให้ประเทศไทยสามารถบรรลุเป้าหมายปล่อยก๊าซเรือนกระจก (GHG) สุทธิเป็นศูนย์ได้ภายในปี ค.ศ. 2065 (พ.ศ. 2608) อีกทั้งเตรียมรับมือกับความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศที่ก่อให้เกิดภัยธรรมชาติ เช่น น้ำท่วม ภัยแล้ง อุณหภูมิที่สูงขึ้น เป็นต้น รวมถึงการผลักดันให้เศรษฐกิจของประเทศไปสู่เศรษฐกิจคาร์บอนต่ำซึ่งจะเป็นแนวโน้มที่สำคัญในอนาคต

กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม (DCCE) จึงได้เปิดรับฟังความคิดเห็นร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. Climate Change (ร่าง พ.ร.บ.ฯ) ซึ่งเปิดให้รับฟังความคิดเห็นเสร็จสิ้นแล้วระหว่างวันที่ 14 กุมภาพันธ์ – 27 มีนาคม ค.ศ. 2024 ก่อนจะเสนอคณะรัฐมนตรีภายในกลางปี

กระทบต้นทุนผู้ประกอบการสูงขึ้น

นายกฤษฎิ์ แก้วหิรัญ เจ้าหน้าที่วิจัยอาวุโส ศูนย์วิจัยกสิกรไทย กล่าวว่า ต้นทุนในการดำเนินธุรกิจของผู้ประกอบการ ประกอบด้วย

1. จัดทำบัญชี GHG ภาคบังคับ

จากเดิมที่การตรวจวัด GHG ตามความสมัครใจและเผยแพร่ในรายงานประจำปีของบริษัทจดทะเบียนในตลาดหลักทรัพย์ แต่ร่าง พ.ร.บ.ฯ จะให้หน่วยงานรัฐมีอำนาจขอข้อมูลการปล่อย GHG ของกิจกรรม 5 ประเภท คือ 1.การใช้เชื้อเพลิง 2.การผลิต 3.การเกษตร 4.ป่าไม้และการใช้ประโยชน์จากที่ดิน 5.การจัดการของเสีย ในอุตสาหกรรมที่กำหนดในประเมินคาร์บอนฟุตพรินต์ขององค์กร (CFO) ประกอบด้วย 15 อุตสาหกรรม ได้แก่

1. ผลิตไฟฟ้า 2. ก่อสร้าง 3. ขนส่ง 4. เหมืองถ่านหิน 5. น้ำมันและก๊าซธรรมชาติ 6. อโลหะ 7. เคมี 8. โลหะ 9. ผลิตภัณฑ์เชื้อเพลิง 10. อิเล็กทรอนิกส์ 11. การใช้สารทดแทนสารทำลายชั้นโอโซน 12. การผลิตอุปกรณ์ไฟฟ้า 13. กระดาษและเยื่อกระดาษ 14. อาหารและเครื่องดื่ม 15. เกษตรและปศุสัตว์

ทั้งนี้ เพื่อให้ได้ปริมาณ GHG จะต้องมีการจ้างที่ปรึกษาเพื่อวัดและรับรองปริมาณ GHG เป็นประจำทุกปี ปีละ 1 ครั้ง มีค่าใช้จ่ายประมาณ 30,000 บาท ขณะที่ประเมินคาร์บอนฟุตพรินต์ผลิตภัณฑ์ (CFP) ประเมิน 2 ปี 1 ครั้ง (ใช้ระยะเวลาประเมิน 2 วัน หากมีโครงสร้างธุรกิจหรือผลิตภัณฑ์มีความซับซ้อนจะใช้ระยะเวลาประเมินมากขึ้นและมีค่าใช้จ่ายสูงขึ้น) ภาครัฐควรมีมาตรการสนับสนุนค่าใช้จ่ายโดยการให้เงินสนับสนุนหรือนำค่าใช้จ่ายไปลดหย่อนภาษีได้

2. กองทุนการเปลี่ยนแปลงสภาพภูมิอากาศ (กองทุนฯ)

การสนับสนุนทางการเงินให้แก่โครงการลด GHG ที่ในปัจจุบันหน่วยงานรัฐทำโดยสนับสนุนได้เฉพาะเครื่องมือที่อยู่ในอำนาจของตนเอง เช่น

- การยกเว้นภาษีผ่าน BOI

- การให้เงินอุดหนุนรถยนต์ไฟฟ้าของกรมสรรพสามิต

- สนับสนุนโครงการพลังงานหมุนเวียนผ่านกองทุนพัฒนาไฟฟ้าที่ให้เฉพาะหน่วยงานรัฐ

โดยกองทุนฯ จะให้การสนับสนุนการดำเนินการด้านการลด GHG ที่ครอบคลุมในทุกมิติ ทุกอุตสาหกรรมทั้งหน่วยงานรัฐและเอกชน เช่น โครงการคาร์บอนเครดิตประเภทการปลูกป่าที่ไม่เคยมีการสนับสนุนทางการเงิน การตรวจวัดและรับรองคาร์บอนฟุตพรินต์ เป็นต้น

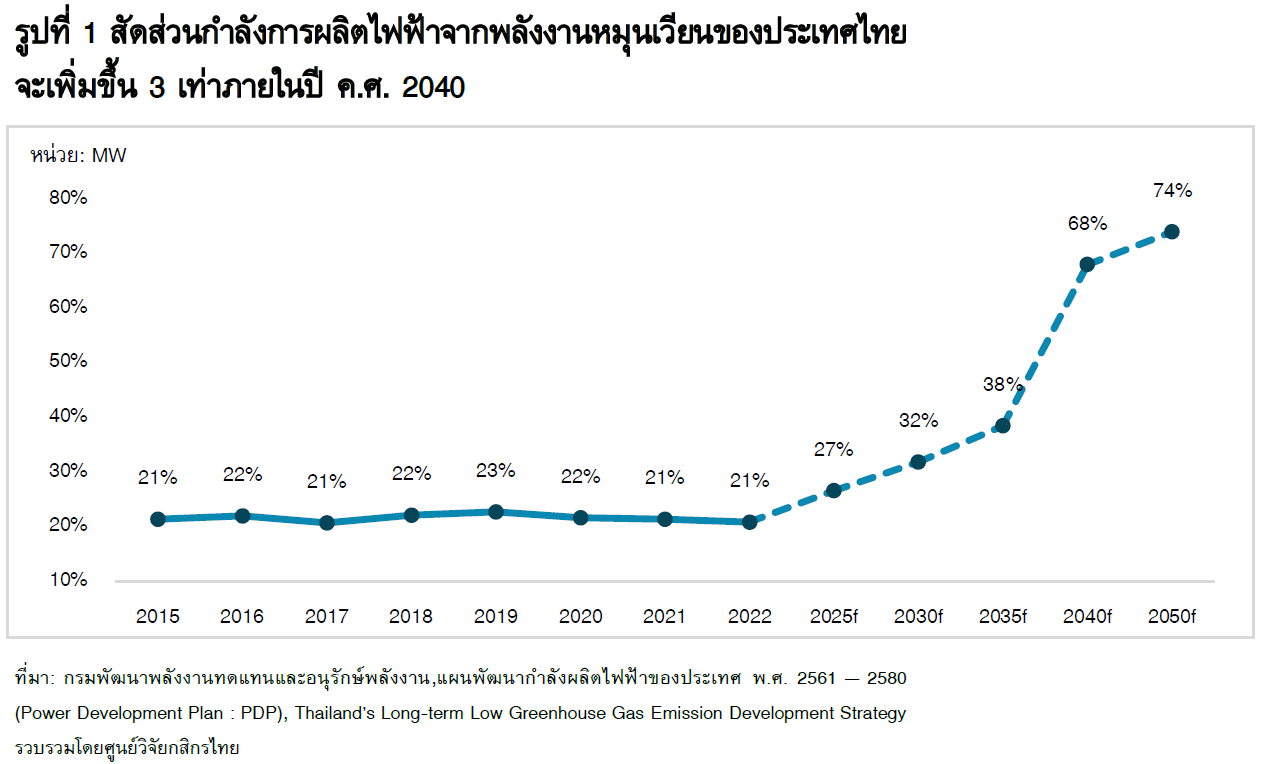

รวมถึงบทบาทของกองทุนฯ ในการสนับสนุนการลดการใช้เชื้อเพลิงจากฟอสซิลจะมีส่วนสำคัญในการลด GHG ของประเทศ ซึ่งประเทศไทยตั้งเป้าหมายเพิ่มสัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนเป็น 68% ในปี ค.ศ. 2040 และ 74% ปี ค.ศ. 2050 (รูปที่ 1)

3. กลไกกำหนดราคาคาร์บอน ได้แก่ ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading System: ETS) และภาษีคาร์บอน

ETS เป็นตลาดคาร์บอนภาคบังคับที่ใช้ในสหภาพยุโรป ที่จะให้ผู้ประกอบการในอุตสาหกรรมที่ปล่อย GHG ที่กำหนดจะต้องส่งมอบสิทธิในการปล่อย GHG ต่อรัฐบาลทุกปี โดยสิทธิมาจากการจัดสรร ประมูล หรือซื้อขายระหว่างผู้ประกอบการ

ภาษีคาร์บอน เป็นการเก็บภาษีตามปริมาณ GHG ที่ประเมินจากวัฏจักรของสินค้า สามารถจัดเก็บได้ทั้งสินค้าที่ผลิตภายในประเทศและนำเข้าจากต่างประเทศ เหมือนมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (EU-CBAM)

ในปัจจุบันประเทศไทยมีภาษีที่คำนวณจากปริมาณการปล่อย CO2 ในภาษีสรรพสามิตรถยนต์

อย่างไรก็ดีมาตรการ ETS หรือภาษีคาร์บอน หากนำมาใช้ควบคู่กันจะก่อให้เกิดต้นทุนการดำเนินธุรกิจที่ทับซ้อน ควรกำหนดให้ค่าใช้จ่ายจาก ETS หรือภาษีคาร์บอนสามารถนำไปลดหย่อนค่าใช้จ่ายในอีกมาตรการได้ เนื่องจากมาตรการ ETS จะรวมการปล่อย GHG จากทั้งการผลิตสินค้าและการดำเนินธุรกิจอื่น ๆ ของผู้ประกอบการ ซึ่งหากมีการเก็บภาษีคาร์บอนด้วย ผู้ประกอบการจะต้องเสียภาษีจากการปล่อย GHG ของสินค้าอีกรอบ

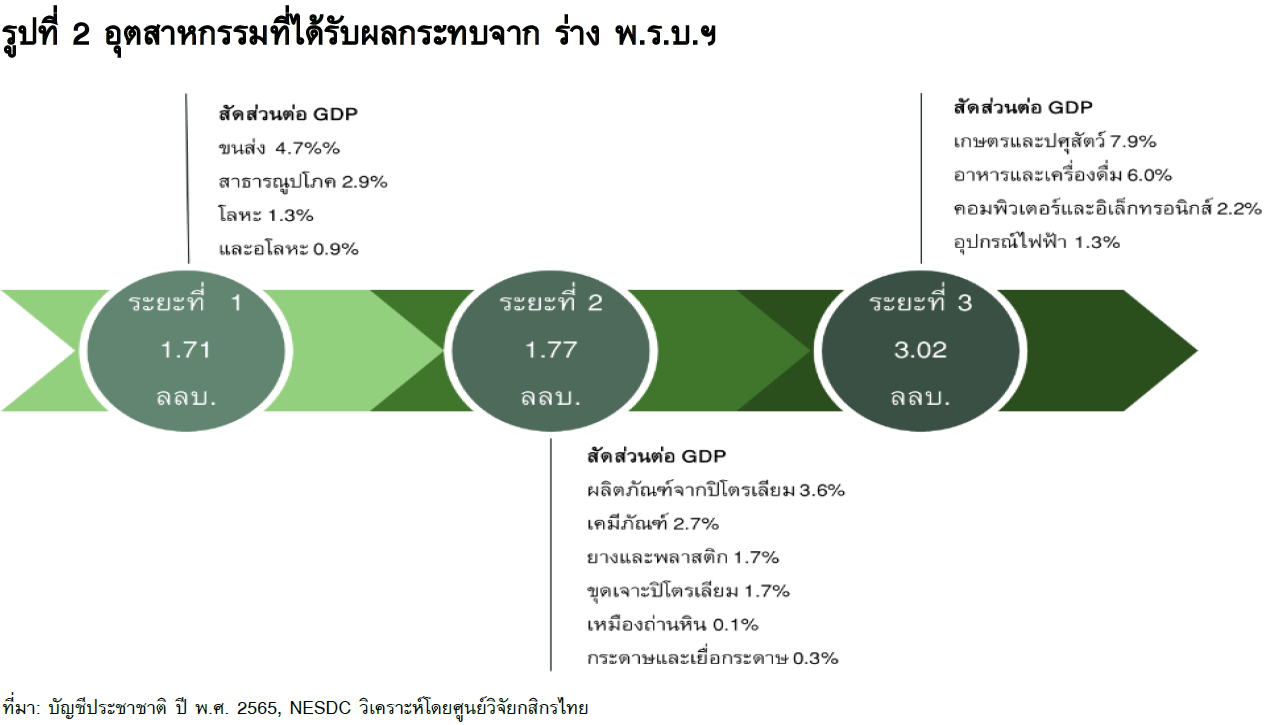

4. ศูนย์วิจัยกสิกรไทยคาดว่าอุตสาหกรรมที่จะได้รับผลกระทบจากการบังคับใช้ร่าง พ.ร.บ.ฯ คิดเป็นมูลค่า 6.5 ล้านล้านบาท หรือ 37% ของ GDP โดยการบังคับใช้คาดว่าจะแบ่งออกเป็น 3 ระยะ (รูปที่ 2)

• ระยะที่ 1 อุตสาหกรรมที่ปล่อย GHG สูง และอุตสาหกรรมที่อยู่ใน EU-CBAM ภายในปี ค.ศ. 2026 (พ.ศ. 2569) ได้แก่ ภาคขนส่ง สาธารณูปโภค โลหะ และอโลหะ มีมูลค่าอุตสาหกรรมรวม 1.71 ล้านล้านบาท หรือ 10% ของ GDP

• ระยะที่ 2 อุตสาหกรรมที่คาดว่าจะอยู่ใน EU-CBAM ระยะที่ 2 ได้แก่ สาขา ผลิตภัณฑ์ปิโตรเลียม ยางและพลาสติก การขุดเจาะปิโตรเลียม เคมีภัณฑ์ เหมืองถ่านหิน และกระดาษและเยื่อกระดาษ คิดเป็นมูลค่า 1.77 ล้านล้านบาท หรือ 10% ของ GDP

• ระยะที่ 3 อุตสาหกรรมในประเภทอื่น ๆ ที่มีการปล่อย GHG เข้มข้นสูง ได้แก่ เกษตรและปศุสัตว์ อาหารและเครื่องดื่ม คอมพิวเตอร์และอิเล็กทรอนิกส์ และอุปกรณ์ไฟฟ้า คิดเป็นมูลค่า 3.02 ล้านล้านบาท หรือ 17% ของ GDP

ผู้ประกอบการควรเตรียมพร้อมอย่างไร ?

1. การประเมินคาร์บอนฟุตพรินต์ขององค์กรและผลิตภัณฑ์จะกลายเป็นมาตรฐานใหม่ของการดำเนินธุรกิจ ถึงแม้ว่าปัจจุบันการตรวจวัด GHG จะเป็นการดำเนินการภาคสมัครใจ แต่แนวโน้มในอนาคตการตรวจวัด GHG ขององค์กรจะเป็นบรรทัดฐานใหม่ที่จะต้องมีการรายงานเช่นเดียวกับการรายงานงบการเงิน มีชื่อว่า IFRS S1 และ S2 จัดทำโดย International Sustainability Standards Board (ISSB)

ในปัจจุบันประเทศสหราชอาณาจักร ญี่ปุ่น แคนาดา และออสเตรเลียกำลังศึกษาแนวทางในการนำมาตรฐานดังกล่าวมาบังคับใช้

2. การลด GHG ในกระบวนการผลิตและการดำเนินกิจการจะเป็นสิ่งที่ผู้ประกอบการหลีกเลี่ยงไม่ได้ โดยแนวโน้มนโยบายด้านสิ่งแวดล้อมในอนาคตจะทำให้ต้นทุนการผลิตของผู้ที่ปล่อย GHG สูงเพิ่มขึ้น และจะสูญเสียความสามารถในการแข่งกันต่อผู้ประกอบการที่ปล่อย GHG ต่ำ ผู้ประกอบการควรปรับตัวเพื่อลด GHG ทั้งในกระบวนการผลิตและการดำเนินกิจการอื่น ๆ

• ระยะสั้น ผู้ประกอบการสามารถลด GHG ได้ด้วยการใช้คาร์บอนเครดิตที่มีมาตรฐานรองรับ เช่น T-VER (องค์การบริหารก๊าซเรือนกระจก) VCS (VERRA) Gold Standard เป็นต้น หรือซื้อใบรับรองพลังงานหมุนเวียน (REC) เพื่อลดปริมาณการใช้ไฟฟ้าจากเชื้อเพลิงฟอสซิล

• ระยะยาว ผู้ประกอบการจะต้องมีการลงทุนเผื่อปรับเปลี่ยนกระบวนการใช้พลังงานหรือเทคโนโลยีเพื่อลด GHG ได้แก่

- เปลี่ยนเครื่องจักรที่ใช้เชื้อเพลิงฟอสซิลมาใช้ไฟฟ้า

- เปลี่ยนการขนส่งเป็นรถยนต์ Hybrid หรือรถยนต์ไฟฟ้า

- ใช้ไฟฟ้าจากพลังงานหมุนเวียนทดแทนโดยการติดตั้ง Solar Roof หรือทำสัญญาซื้อไฟฟ้าจากพลังงานสะอาดจากภาคเอกชน (Power Purchasing Agreement: PPA)

- ใช้วัสดุทดแทนที่ปล่อยก๊าซเรือนกระจกต่ำ อย่างวัสดุ Recycle วัสดุเหลือใช้ เป็นต้น

- เทคโนโลยีขั้นสูง Carbon Capture Utilization and Storage เชื้อเพลิงไฮโดรเจน

3. นโยบายด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้นตลอดเวลา ผู้ประกอบการควรติดตามพัฒนาการของกฎระเบียบด้านสิ่งแวดล้อมอย่างสม่ำเสมอ นโยบาย EU-CBAM ที่จะมีผลบังคับใช้เต็มรูปแบบในปี 2026 และจะขยายประเภทสินค้ามากขึ้น มาตรการ US-CBAM ที่อยู่ระหว่างการพิจารณาของวุฒิสภาที่อาจส่งผลต่อความสามารถในการแข่งขันของผู้ผลิตในระยะยาว

อย่างไรก็ดี คาดว่าร่าง พ.ร.บ.ฯ จะต้องใช้ระยะเวลา 1-2 ปี เพื่อพิจารณาในรายละเอียด แต่ผู้ประกอบการควรรีบดำเนินการ โดยเริ่มจากการตรวจวัดคาร์บอนฟุตพรินต์ทั้งในระดับองค์กรและผลิตภัณฑ์เป็นอันดับแรก ซึ่งต้องใช้ระยะเวลาในการรวบรวมข้อมูล โดยธุรกิจสามารถนำข้อมูลดังกล่าวไปแสดงในรายงานของกิจการหรือแสดงในฉลากผลิตภัณฑ์เพื่อส่งเสริมภาพลักษณ์ด้านสิ่งแวดล้อมของกิจการได้