ธนาคารแห่งประเทศไทย เปิดวิธีคำนวณค่าใช้จ่าย “รีไฟแนนซ์” สินเชื่อบ้าน ก่อนตัดสินใจย้ายธนาคาร เพื่อลดภาระดอกเบี้ยคุ้มหรือไม่

วันที่ 19 กุมภาพันธ์ 2566 ผู้สื่อข่าวรายงานว่า ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) ธนาคารแห่งประเทศไทย (ธปท.) แนะนำวิธีการลดภาระดอกเบี้ยบ้านผ่านการ “รีไฟแนนซ์” ซึ่งเป็นทางเลือกที่คนมีบ้านมักจะใช้ โดยมองหาธนาคารใหม่ที่ให้อัตราดอกเบี้ยต่ำกว่า อย่างไรก็ดี ต้องคำนวณก่อนว่าคุ้มค่าหรือไม่ ซึ่ง ศคง.แนะนำดังนี้

การรีไฟแนนซ์คือการ “เปลี่ยนเจ้าหนี้” หรือไถ่ถอนหนี้จากผู้ให้สินเชื่อเดิม เพื่อมาขอกู้จากผู้ให้สินเชื่ออีกแห่งหนึ่งแทน ซึ่งเหตุผลส่วนใหญ่ในการรีไฟแนนซ์ก็คือ ผู้ให้สินเชื่อมักเสนอดอกเบี้ยต่ำในช่วงปีแรก ๆ การไปเริ่มกู้กับธนาคารแห่งใหม่เมื่อหมดช่วงเวลาที่ได้ดอกเบี้ยต่ำแล้วมักจะได้ดอกเบี้ยที่ถูกลง จึงมีการนำเสนอให้ผู้ขอสินเชื่อรีไฟแนนซ์ หรือไถ่ถอนหนี้จากผู้ให้สินเชื่อเดิม เพื่อมาขอกู้จากผู้ให้สินเชื่ออีกแห่งที่เสนอจะลดอัตราดอกเบี้ย หรือมีข้อเสนออื่น ๆ มาจูงใจ

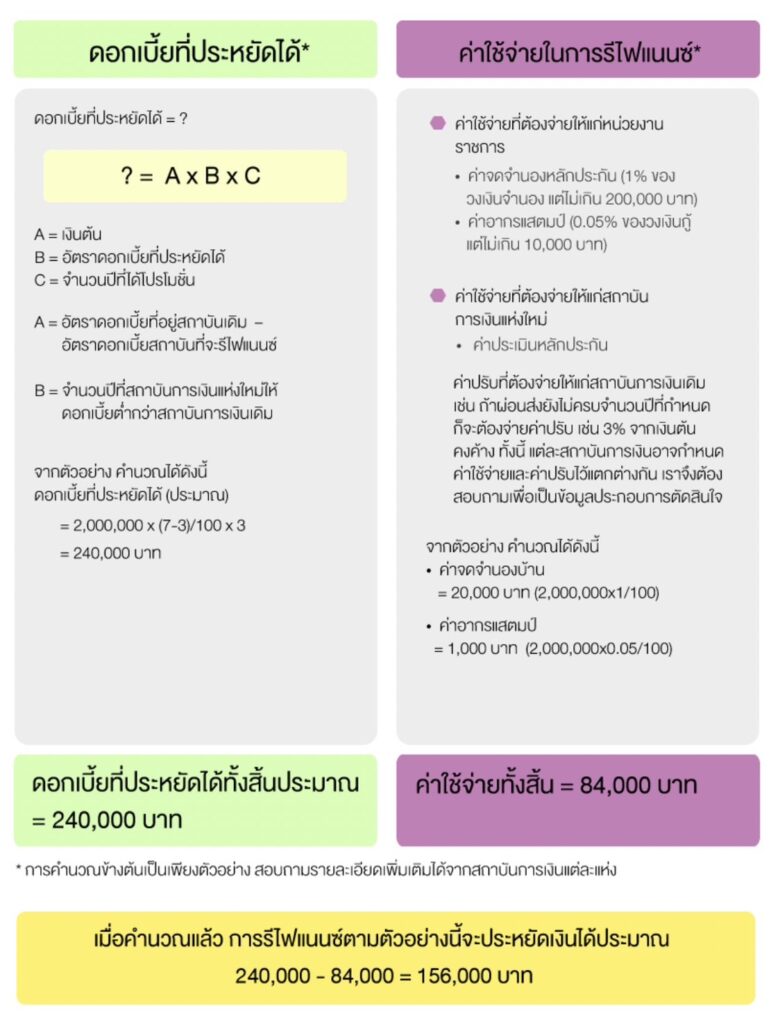

อย่างไรก็ตาม ก่อนตัดสินใจรีไฟแนนซ์ เราควรคำนวณให้ดีก่อนว่าคุ้มหรือไม่ โดยเปรียบเทียบว่าเงินที่ประหยัดได้จากดอกเบี้ยที่ลดลงมากกว่าหรือน้อยกว่าค่าใช้จ่ายที่จะเกิดขึ้นจากการที่ต้องเริ่มกระบวนการพิจารณาสินเชื่อใหม่ทั้งหมด เช่น

ค่าจดจำนองหลักประกัน

1.ค่าใช้จ่ายในการประเมินมูลค่าหลักประกัน

2.ค่าใช้จ่ายเกี่ยวกับการทำประกัน

3.ค่าปรับให้แก่เจ้าหนี้เก่า ในกรณีที่ยุติการกู้ก่อนระยะเวลาที่ระบุไว้ในสัญญา

หากพบว่าค่าใช้จ่ายในการดำเนินการสูง หรือเสียเวลาในการดำเนินการมาก แต่ช่วยให้ประหยัดเงินได้น้อย การใช้บริการผู้ให้สินเชื่อเดิมอาจเป็นทางเลือกที่ดีกว่า

ตัวอย่าง การประมาณการเพื่อเปรียบเทียบค่าใช้จ่ายที่จะเกิดขึ้นและดอกเบี้ยที่ประหยัดได้ เพื่อประเมินเบื้องต้น ก่อนตัดสินใจรีไฟแนนซ์

นาย ก ได้กู้เงินซื้อบ้านจากธนาคาร A เป็นเงิน 2,200,000 บาท โดยกู้มาแล้ว 2 ปี ขณะที่เงินต้นคงเหลือ 2,000,000 บาท อัตราดอกเบี้ยที่จ่ายอยู่เดิมคือ 7% โดยนาย ก กำลังตัดสินใจว่าจะรีไฟแนนซ์ไปธนาคาร B ซึ่งจะคิดอัตราดอกเบี้ย 3% เป็นเวลา 3 ปี หลังจากนั้นเป็นอัตราดอกเบี้ยลอยตัว (ให้สันนิษฐานว่าหลังจากหมดโปรโมชั่นแล้วจะใช้อัตราดอกเบี้ยแบบลอยตัว ซึ่งเท่ากับอัตราดอกเบี้ยของสถาบันการเงินเดิม) แต่นาย ก ต้องจ่ายค่าปรับเป็นจำนวนเงิน 3% ของยอดคงค้าง เพราะเพิ่งจะกู้ไม่ถึง 3 ปี