แนะคุมปล่อยกู้พีโลนสกัดหนี้ครัวเรือนทะลุ 80% จีดีพี

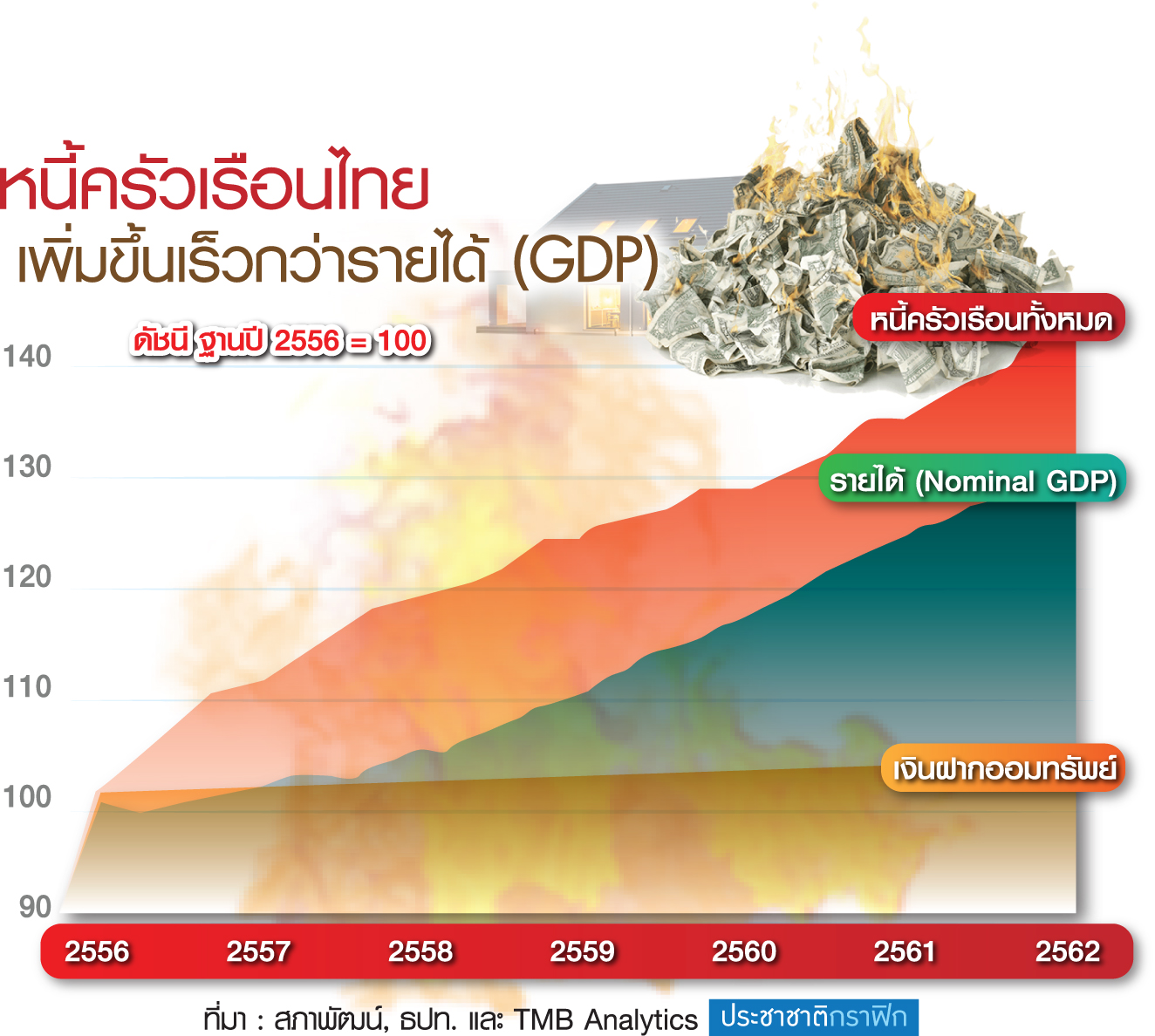

จับตาหนี้ครัวเรือนพุ่งเร็วเกินรายได้ ลุ้นแตะ 80% ของจีดีพี Q2-Q3 ปีนี้ “ทีเอ็มบี” ชี้ครัวเรือนยันก่อหนี้เพิ่มต่อเนื่อง-เศรษฐกิจชะลอ ชำแหละ 16.5 ล้านคน กู้ “พีโลน-บัตรเครดิต” ไร้หลักประกัน สภาพัฒน์ชี้หนี้ครัวเรือนจ่อทะลุ 13 ล้านล้านบาท ห่วงครึ่งปีหลังสินเชื่อบ้านส่อด้อยคุณภาพเพิ่ม ฟาก ธปท.กังวลครัวเรือนไทยเผชิญภาวะ “income shock”

นายนริศ สถาผลเดชา ผู้บริหารศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) เปิดเผย “ประชาชาติธุรกิจ” ว่า แนวโน้มไตรมาส 2-3 ปี 2562 นี้ หนี้ครัวเรือนไทยมีโอกาสกลับไปแตะที่ 80% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ได้อีกไม่ยากนัก จากที่สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ ระบุว่า หนี้ครัวเรือนไตรมาส 1/2562 อยู่ที่ 78.7% เนื่องจากขณะนี้หนี้มีการเติบโตเร็วกว่ารายได้ การก่อหนี้ต่าง ๆ ยังเพิ่มขึ้น โดยเฉพาะสินเชื่อส่วนบุคคล (พีโลน) ที่เติบโตสูงอย่างมาก ขณะเดียวกัน เศรษฐกิจก็มีการชะลอตัว

ทั้งนี้ ครัวเรือนที่เป็นหนี้ที่น่าเป็นห่วงมี 3 กลุ่มหลัก คือ 1) กลุ่มวัยเริ่มต้นทำงานอายุ 25-35 ปี ซึ่งสัดส่วน 50% ของกลุ่มนี้มีหนี้ โดยมีหนี้คงค้างเฉลี่ยอยู่ที่ 423,000 บาทต่อหัว และมี 20% ที่ไม่มีความสามารถในการชำระหนี้ หรือเป็นหนี้ไม่ก่อให้เกิดรายได้ (NPL) 2) กลุ่มคนเกษียณอายุแล้ว ที่พบว่า 20% ของคนกลุ่มนี้ยังมีหนี้ โดยมีหนี้คงค้างเฉลี่ยอยู่ที่ 400,000 บาทต่อหัว และมี 10% ที่เป็น NPL และ 3) กลุ่มคนที่เข้าไม่ถึงสินเชื่อของสถาบันการเงิน จึงไปกู้หนี้นอกระบบ ซึ่งน่ากังวลเพราะไม่ทราบขนาดที่แท้จริง

“กลุ่มหนี้นอกระบบน่ากังวล เพราะเข้าไม่ถึงสินเชื่อทางการอยู่แล้ว แล้วถ้ามีการคุมสัดส่วนหนี้สินต่อรายได้ (DSR) เข้มขึ้น ก็จะยิ่งเข้าไม่ถึงมากขึ้น ก็น่ากังวลว่าคนจะกลับไปหาหนี้นอกระบบกันมากขึ้นไปอีก หลังจาก 5 ปีที่ผ่านมา ที่มีการพยายามนำหนี้นอกระบบเข้ามาในระบบกันหลายรูปแบบ”

นายนริศกล่าวว่า การที่ธนาคารแห่งประเทศไทย (ธปท.) มีแนวนโยบายให้ธนาคารปล่อยสินเชื่ออย่างมีความรับผิดชอบ (responsible lending) ก็จะมีการกำกับในเรื่อง DSR อยู่ระดับหนึ่งแม้จะไม่เข้มมาก โดยอาจจะช่วยคุมการก่อหนี้ครัวเรือนได้บางส่วน แต่คงช่วยได้ไม่มาก เนื่องจากโครงสร้างการก่อหนี้ในปัจจุบัน จำนวนผู้กู้สินเชื่อรายย่อยทั้งที่กู้ธนาคารพาณิชย์ กู้ผู้ให้บริการที่ไม่ใช่ธนาคารพาณิชย์ (น็อนแบงก์) กู้สหกรณ์ และกู้ธนาคารเฉพาะกิจของรัฐมีทั้งสิ้น 21 ล้านคน พบว่า เป็นหนี้กู้บ้าน 2.7 ล้านคน หนี้กู้รถ 5.6 ล้านคน หนี้บัตรเครดิต 6.7 ล้านคน และหนี้พีโลนมากถึง 9.8 ล้านคน ดังนั้น หากจะคุมให้ปล่อยกู้อย่างมีความรับผิดชอบอย่างได้ผล ก็ต้องคุมผู้ให้กู้ทั้งหมด

“ถ้ากู้บ้าน กู้รถ ยังมีหลักทรัพย์ค้ำประกัน สามารถขายมาชำระหนี้ได้บางส่วน แต่ความน่ากลัวอยู่ตรงที่ถ้าเป็นพีโลน กับบัตรเดรดิต ตรงนี้เป็นหนี้แบบเต็ม 100% ของครัวเรือน ที่ต้องจ่ายคืนทั้งหมด โดยคิดว่า ธปท.ก็คงจับตาในส่วนของพีโลนมากขึ้น บัตรเครดิตยังไม่ค่อยมีปัญหา แต่พีโลนต้องขุดดู เพราะมีหลายรูปแบบมาก เนื่องจากคิดดอกเบี้ยได้แพง จึงปล่อยกู้กันมากขึ้น แต่ก็ต้องดูว่า ธปท.จะมีวิธีตรวจผู้ให้กู้ที่ไม่ใช่แบงก์ได้อย่างไร เพราะถ้าคุมเฉพาะบางจุดก็จะไม่มีประสิทธิภาพ”

นายทศพร ศิริสัมพันธ์ เลขาธิการสภาพัฒน์ กล่าวว่า สถานการณ์หนี้สินครัวเรือนยังเพิ่มขึ้นต่อเนื่อง โดย ณ สิ้นไตรมาส 1/2562 หนี้ครัวเรือนมีมูลค่า 12.97 ล้านล้านบาท เพิ่มขึ้น 6.3% เมื่อเทียบช่วงเดียวกันปีก่อน และคิดเป็นสัดส่วน 78.7% ของ GDP สูงสุดในรอบ 9 ไตรมาส ทั้งนี้ หนี้ครัวเรือนไทย สูงเป็นอันดับ 2 ของเอเชีย รองจากเกาหลีใต้ และอันดับ 11 ของโลก จาก 74 ประเทศ โดยหนี้ที่มีแนวโน้มขยายตัวต่อเนื่อง ได้แก่ หนี้สินเชื่อส่วนบุคคล บัตรเครดิต และสินเชื่อรถยนต์ ซึ่งในไตรมาส 2/2562 ต้องติดตามอย่างใกล้ชิด เนื่องจากภาพรวมสินเชื่อของธนาคารพาณิชย์เพื่อการอุปโภคบริโภคส่วนบุคคลเพิ่มขึ้น 9.2%

ส่วนแนวโน้มหนี้สินครัวเรือนในครึ่งหลังปี 2562 คาดว่าสินเชื่อเพื่อที่อยู่อาศัยจะชะลอตัวลงจากครึ่งปีแรก เนื่องจากความต้องการที่อยู่อาศัยมีแนวโน้มลดลง และความเข้มงวดของสถาบันการเงินในการปล่อยกู้ อย่างไรก็ตาม สินเชื่อที่อยู่อาศัยมีแนวโน้มที่จะด้อยคุณภาพมากขึ้น เนื่องจากในช่วงก่อนมีมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) ธนาคารพาณิชย์มีการแข่งขันปล่อยสินเชื่อในลักษณะที่ผ่อนปรนหลักเกณฑ์การอนุมัติ ประกอบกับมีการให้สินเชื่อเพื่อที่อยู่อาศัยในวงเงินสูงกว่ามูลค่าที่แท้จริง ทำให้ผู้กู้ได้เงินสดกลับมาใช้จ่ายมากขึ้น

“สินเชื่อด้อยคุณภาพในภาพรวมเพิ่มขึ้น โดยยอดคงค้างหนี้ไม่ก่อให้เกิดรายได้ (NPL) เพื่อการอุปโภคบริโภคในไตรมาส 2/2562 มีมูลค่า 127,439 ล้านบาท เพิ่มขึ้น 10% จากช่วงเดียวกันปีก่อน คิดเป็น 2.74% ต่อสินเชื่อรวม และ 2.75% ต่อ NPLs รวม โดยเฉพาะ NPL ของสินเชื่อรถยนต์และบัตรเครดิตเพิ่มขึ้นในอัตราเร่งที่ 32.3% และ 12.5% ตามลำดับ” นายทศพรกล่าว

นายทิตนันทิ์ มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน กล่าวว่า ปัญหาหนี้ครัวเรือนไทยที่อยู่ในระดับสูงเป็นประเด็นที่ ธปท.แสดงความกังวลอย่างต่อเนื่อง เพราะหนี้ที่สูงสะท้อนถึงความเปราะบางและการขาดภูมิคุ้มกันของภาคครัวเรือน ทำให้ในช่วงที่ผ่านมาครัวเรือนที่อ่อนไหวต่อปัจจัยลบทางเศรษฐกิจ (income shock) มีสัดส่วนเพิ่มขึ้น ซึ่งอาจส่งผลต่อความสามารถในการชำระหนี้

“แม้มาตรการที่ ธปท.ออกในช่วงก่อนหน้า เช่น มาตรการ LTV จะส่งผลดีทำให้การก่อหนี้ในหมวดดังกล่าวชะลอลง แต่ยังคงต้องติดตามภาวะหนี้ครัวเรือนอย่างใกล้ชิด โดยเฉพาะความสามารถในการรองรับ income shock ของภาคครัวเรือนในช่วงที่เศรษฐกิจชะลอลง” นายทิตนันทิ์กล่าว