REIC เปิดข้อมูล อสังหาฯต่างจังหวัดเติบโตแบบออร์แกนิก หลังจบโควิด

บิ๊กดาต้าจานร้อน สถิติการโอนกรรมสิทธิ์ทั่วไทยในไตรมาส 1/66 ของ REIC อาจกล่าวได้ว่าเป็นภาพสะท้อนการเปลี่ยนแปลงของตลาดบ้าน-คอนโดมิเนียม ยุคหลังสถานการณ์โควิด

2565 จุดเปลี่ยนตลาดต่างจังหวัด

ที่น่าสนใจคือ ภาพจำในอดีตที่ธุรกิจที่อยู่อาศัย 2 ตลาดหลัก คือ 1.ตลาดกรุงเทพฯ-ปริมณฑล 7 จังหวัด มีสัดส่วน 65% กับ 2.ตลาดอีก 70 จังหวัดที่เหลือรวมกัน สัดส่วน 35% มูลค่าตลาดรวมอยู่ที่ปีละ 9 แสนกว่าล้านบาท

แต่ปี 2565 ฉากทัศน์ได้เปลี่ยนไปอย่างสิ้นเชิง โดยต่างจังหวัดเริ่มเบียดมาร์เก็ตแชร์ใกล้แตะ 40% มูลค่าตลาดอยู่ที่ 4 แสนกว่าล้านบาท มูลค่าการโอนแตะ 1.06 ล้านล้านบาทเรียบร้อยแล้ว

behind the scence ต้องบอกว่าบิ๊กแบรนด์อสังหาริมทรัพย์ที่จุดพลุการเหลียวกลับไปมองตลาดต่างจังหวัดรอบใหม่ ต้องยกให้ “บมจ.ศุภาลัย” จากการประกาศแผนลงทุนเปรี้ยงเดียวในปี 2566 มูลค่าโครงการเปิดตัวใหม่ 15,000 ล้านบาท

ในขณะที่แผนลงทุนของคู่แข่งระดับบิ๊กแบรนด์จากเมืองกรุงด้วยกัน มีมูลค่าเปิดตัวเต็มที่ 5,000-6,000 ล้านบาท

ข้อแตกต่างที่เห็นได้ชัดด้วยตาเปล่าก็คือ ศุภาลัยไปด้วยเป้าหมายเจาะลูกค้าเรียลดีมานด์คนพื้นที่ ขายคนไทยเป็นหลัก เน้นทำบ้านแนวราบ ส่วนบิ๊กแบรนด์หลากค่าย เน้นทำคอนโดฯ เพราะมีโควตาขายลูกค้าต่างชาติ 49% เป็นตัวยืนพื้น ทำเลจึงกระจุกในโซนพักอาศัยชุกชุมของลูกค้าต่างชาติ

หากจัดเรียงลำดับแบบคร่าว ๆ ในสายตาดีเวลอปเปอร์ด้วยกัน เจ้าตลาดน่าจะเป็น 1.บมจ.ศุภาลัย 2.บมจ.แสนสิริ กับรายที่ 3 ที่เริ่มเห็นสปีดระดับ fast & furious ด้านการลงทุนของ บมจ.ออริจิ้น พร็อพเพอร์ตี้

ทั้งหมดทั้งมวล กลัวกันซะที่ไหน… ล่าสุดค่าย CP LAND เปิดแผนยุทธศาสตร์การลงทุน 10 ปี (2566-2575) ของเดิมลงทุนแล้ว 22 โครงการ ใน 18 จังหวัด ครบทั้งโรงแรม ออฟฟิศบิลดิ้ง และคอนโดมิเนียม (กับบ้านแนวราบเพียงโครงการเดียว แต่อยู่ในขอบเมืองกรุงเทพฯ)

ส่วนบริษัทที่เป็นแลนด์ลอร์ดโซน EEC อย่าง “บมจ.อีสเทอร์น สตาร์ เรียลเอสเตท” นอกจากสนามกอล์ฟโซนบ้านฉางแล้ว ยังมีแลนด์แบงก์อีก 300 ไร่บวกลบ ร้องเพลงรอการพัฒนารอบใหม่ ให้จังหวะการลงทุนรถไฟฟ้าสามสนามบิน และอัพเกรดสนามบินนานาชาติอู่ตะเภา 100% ก็พร้อมหยิบที่ดินทำเลประชิดอู่ตะเภาขึ้นมาพัฒนาโครงการได้ทุกเมื่อ เป็นต้น

หน่วยโอน-มูลค่าโอนดีวันดีคืน

ล่าสุด “ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์ รักษาการผู้อำนวยการ REIC (ศูนย์ข้อมูลอสังหาริมทรัพย์ ธอส.) รายงานผลสำรวจการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ ปี 2565

พบว่าหน่วยและมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยในภูมิภาคทั่วประเทศ (ไม่รวม 5 จังหวัดปริมณฑล) จำนวน 197,944 หน่วย คิดเป็นสัดส่วน 50.9% มูลค่าโอน 403,421 ล้านบาท สัดส่วน 37.88% ขยายตัวจากปี 2564 ถึง 12%

ส่วนตลาดกรุงเทพฯ-ปริมณฑล โอน 194,914 หน่วย มูลค่า 661,587 ล้านบาท ขยายตัว 15%

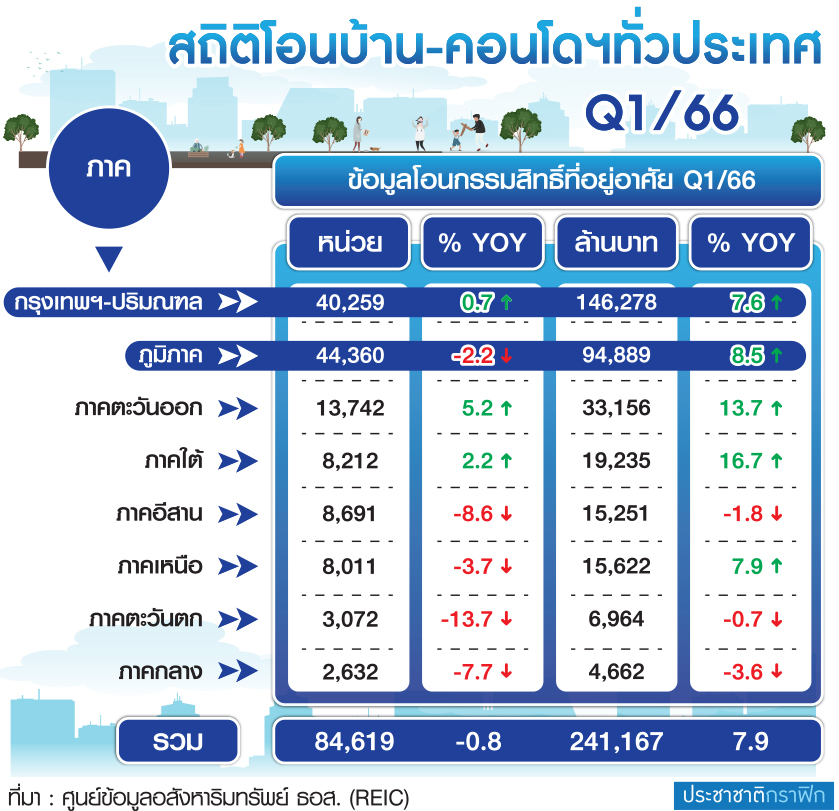

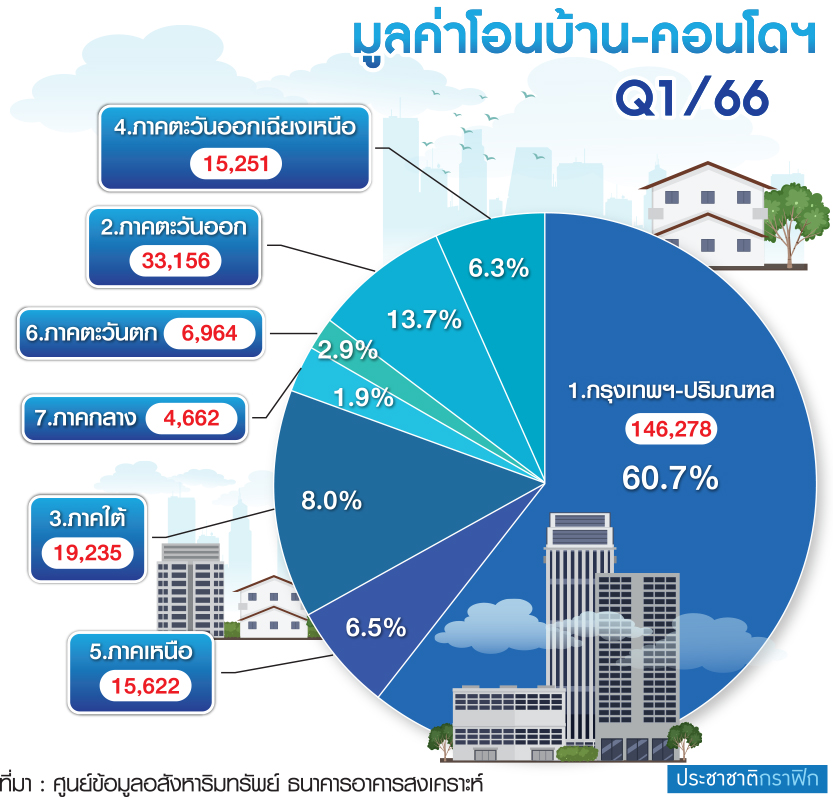

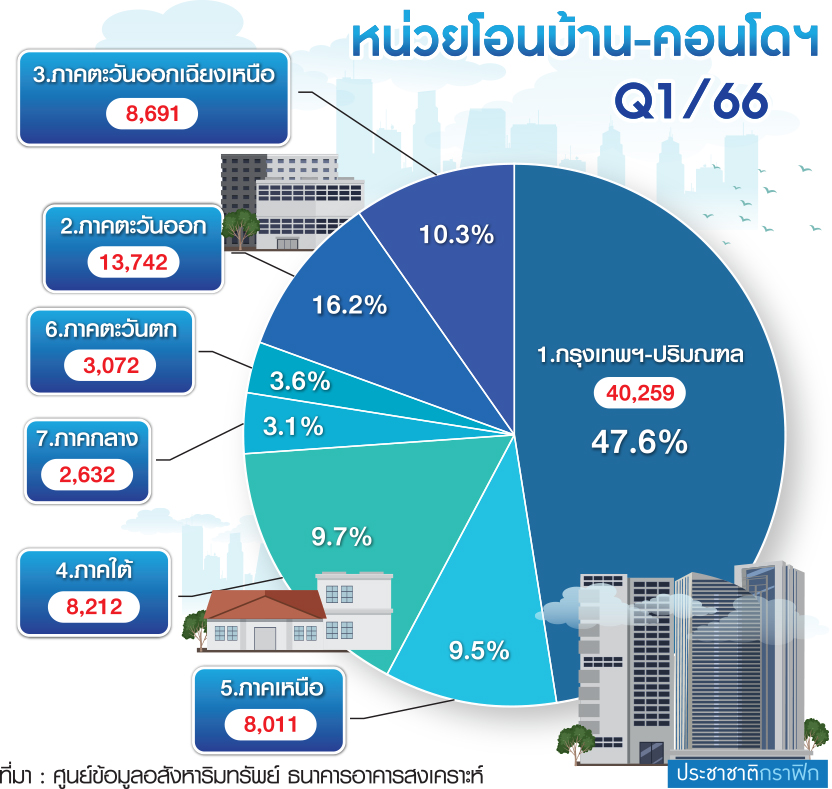

ล่าสุดของล่าสุด ณ ไตรมาส 1/66 ตลาดภูมิภาคโอนรวมกัน 44,360 หน่วย สัดส่วนเป็น 52.42% มูลค่าโอน 94,889 ล้านบาท สัดส่วนขยับเป็น 39.35% ของทั้งประเทศ โดยหน่วยลดลงเล็กน้อย แต่มูลค่าโอนขยายตัว ทำให้ถัวเฉลี่ยแล้วตลาดภูมิภาคขยายตัว 8.5%

แสดงให้เห็นว่าตลาดภูมิภาคได้รับโมเมนตัมจากปี 2565 และยังมีทิศทางที่ดีต่อเนื่องในครึ่งปีหลัง 2566

ถอดรหัส 6 ภูมิภาค ได้แก่ “เหนือ-กลาง-อีสาน-ใต้-ตะวันตก-ตะวันออก” พบว่าโซน EEC 3 จังหวัด ที่มีรายได้ประชากรต่อหัว หรือ GPP สูงกว่ากรุงเทพฯ (ที่จังหวัดระยอง ว่ากันว่ามนุษย์เงินเดือนในบริษัทปิโตรเคมีและน้ำมัน มีรายได้เดือนละ 7 หมื่น-3 แสนบาท) รับโอนบ้าน-คอนโดฯแล้ว 3.3 หมื่นล้านบาท เติบโต 13.7% (ดูกราฟิกประกอบ)

รองลงมาเป็นภาคใต้ ที่ได้รับอานิสงส์จากภูเก็ตที่ฟื้นตัวแรงและเร็ว ผลักดันให้ภาพรวมทั้งภาครับโอนแล้ว 1.9 หมื่นล้านบาท เติบโต 16.7% เป็นต้น

โดยสรุป ตลาดต่างจังหวัดมีปัจจัยหนุนนำจากการพลิกฟื้นเศรษฐกิจ-การท่องเที่ยว บวกกับโควิดเปลี่ยนพฤติกรรม work from anywhere ก็เลยทำงานที่บ้านมากขึ้น กลับคืนถิ่นมากขึ้น ผสมโรงเข้ากับดีมานด์ซ่อนเร้นในแต่ละจังหวัด มีการซื้อบ้านจัดสรร เพื่อซื้อคุณภาพชีวิตที่ดีขึ้น กล้าใช้เงินมากขึ้น

ทำให้ตลาดต่างจังหวัดมีการเติบโตตามที่ควรจะเป็น หรือเติบโตแบบธรรมชาติ ถึงแม้จะเป็นโจทย์ยาก

ของการลงทุน เพราะมีระยะทางที่ห่างไกลกัน แต่ภูมิภาคต่างจังหวัดก็เป็นตลาดที่เติบโตได้อย่างยั่งยืนในระยะยาว