ดาต้าเบส

เปิดประเทศแล้วความหวังตลาดคอนโดมิเนียมปี 2565 เข็มทิศชี้ทางเป็นช่วงขาขึ้น

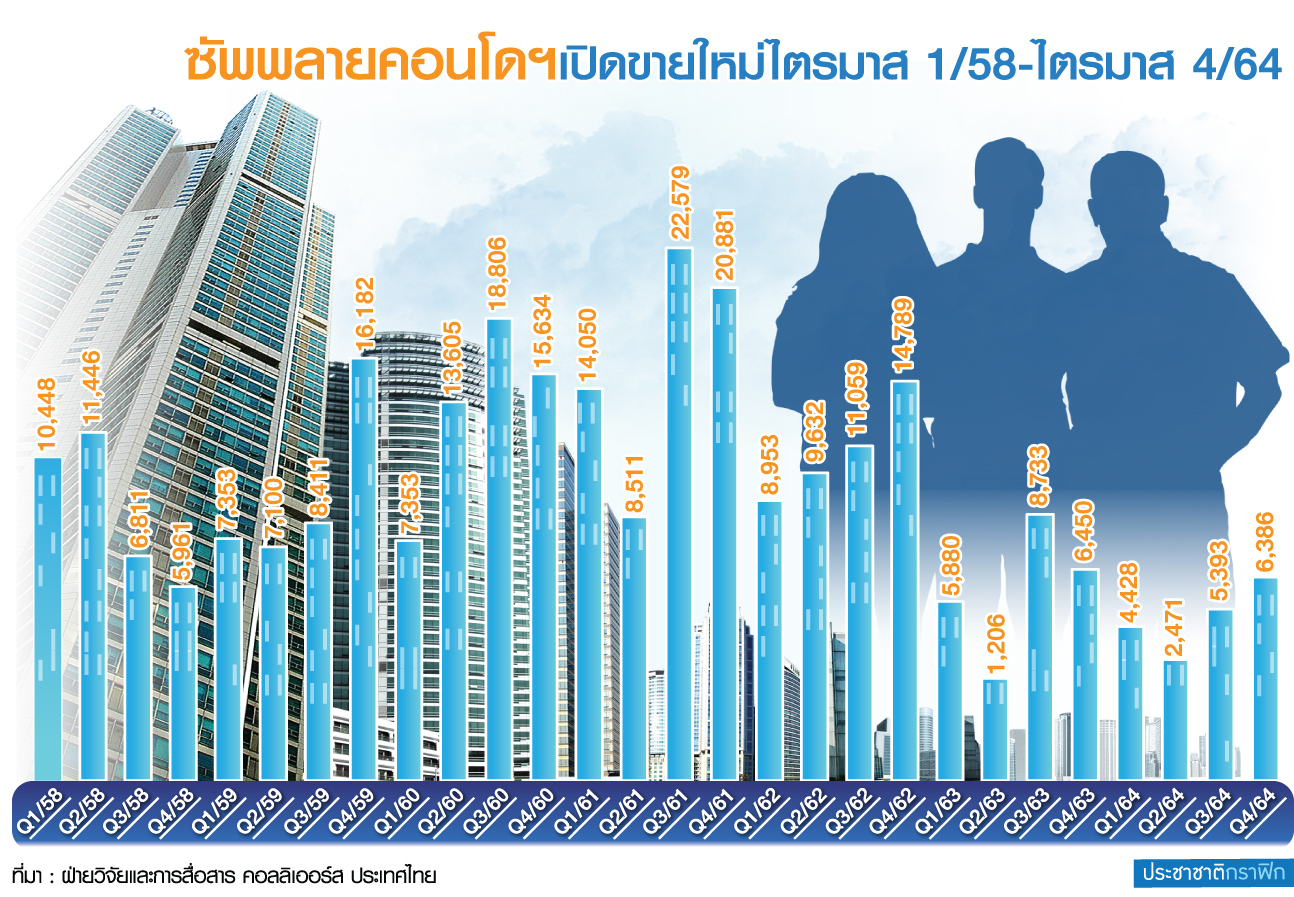

“ภัทรชัย ทวีวงศ์” ผู้อำนวยการฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส ประเทศไทย นำเสนอภาพรวมตลาดคอนโดฯในกรุงเทพฯปี 2564 ในด้านซัพพลายยังคงมีการปรับตัวลดลงต่อเนื่องเป็นปีที่ 3 เทียบกับปี 2561 ที่มีซัพพลายเปิดขายใหม่ 66,201 ยูนิต

- ด่วน ! วอยซ์ ทีวี ประกาศปิดกิจการทุกแพลตฟอร์ม เลิกจ้าง 100 กว่าคน

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- NETA X ขาย มิ.ย.นี้ ราคาไม่เกิน 1 ล้านบาท หลัง MOU สรรพสามิต

ข้อสังเกตสินค้าคอนโดฯในปี 2564 บิ๊กแบรนด์หลายรายหันหัวรบมาแข่งขันในเซ็กเมนต์ราคาต่ำกว่าตารางเมตรละ 5 หมื่นบาทอย่างเห็นได้ชัดเจนในโซนกรุงเทพฯรอบนอก ซึ่งเป็นผลจากการมีรถไฟฟ้าสายใหม่กำลังก่อสร้างและเตรียมทยอยเปิดบริการ

แนวโน้มปี 2565 มองว่าภาพรวมตลาดจะกลับมาคึกคักอีกครั้ง โดยเห็นสัญญาณที่ดีตั้งแต่ไตรมาส 4/64 ตัวชี้วัดคือการเปิดประเทศตั้งแต่ 1 พฤศจิกายน 2564 นักท่องเที่ยวต่างชาติเดินทางเข้าไทยสะดวกมากขึ้น บวกกับมาตรการผ่อนปรน LTV 100%

ทั้งหมดนี้ล้วนเป็นตัวช่วยทำให้เทรนด์ปี 2565 น่าจะเป็นปีที่สดใสมากกว่าปีนี้

โดยคาดการณ์ว่าซัพพลายเปิดตัวใหม่ในปี 2565 ปรับตัวขึ้นมาอยู่ที่ 24,000 ยูนิต เพิ่มขึ้น 28.5% จากปี 2564

ในด้านทำเลแนวโน้มผู้พัฒนาส่วนใหญ่ยังคงเลือกพัฒนาโครงการในพื้นที่กรุงเทพฯชั้นนอก-ชั้นในตามแนวเส้นทางรถไฟฟ้าที่อยู่ระหว่างการก่อสร้าง

ทำเลน่าสนใจที่ต้องจับตามอง ชี้เป้าไปที่โครงการรถไฟฟ้าสายสีส้มช่วงรามคำแหง-ลำสาลี, รถไฟฟ้าสายสีเหลือง โฟกัสช่วงถนนลาดพร้าว-ศรีนครินทร์, รถไฟฟ้าสายสีชมพู ช่วงถนนรามอินทรา และทำเลย่านบางนา ซึ่งดีเวลอปเปอร์มีแผนลงทุนเปิดตัวคอนโดมิเนียมหลายรายด้วยกัน

โฟกัสเฉพาะภาพรวมซัพพลายคอนโดฯเปิดขายใหม่ในปี 2564 มีทั้งสิ้น 47 โครงการ จำนวน 18,678 ยูนิต มูลค่ารวม 63,356 ล้านบาท ปรับตัวลดลง -16.1% จำนวน 3,585 ยูนิตเทียบกับปี 2563

ในส่วนของมูลค่าการพัฒนาปรับตัวลง -10.6% จำนวน 7,516 ล้านบาทเทียบกับปี 2563

โดยพบว่าซัพพลายคอนโดฯใหม่ปีนี้เป็นการลงทุนของบิ๊กแบรนด์รายใหญ่ในตลาดหลักทรัพย์ฯสัดส่วนถึง 83.2% จำนวน 15,534 ยูนิต มูลค่ารวม 55,326 ล้านบาท ขณะที่มีสัดส่วนของดีเวลอปเปอร์นอกตลาดหลักทรัพย์ฯ 16.8% จำนวน 3,144 ยูนิต มูลค่ารวม 8,030 ล้านบาท

สำหรับตลาดบ้านแนวราบคาดการณ์ว่าจะยังคงเป็นดาวเด่นของภาคอสังหาริมทรัพย์ในปี 2565 อย่างต่อเนื่อง รายใหญ่-บิ๊กเนมยังคงเพิ่มสัดส่วนการพัฒนาแนวราบมากขึ้น รวมทั้งมองหาทำเลใหม่ ๆ ทั้งในกรุงเทพฯและจังหวัดยุทธศาสตร์สำคัญ อาทิ พื้นที่ EEC เชียงใหม่ ภูเก็ต เป็นต้น

แม้ว่าภาวะเศรษฐกิจโดยภาพรวมจะยังคงชะลอตัวอย่างต่อเนื่อง บ้านก็ยังคงเป็นปัจจัย 4 ที่มีความต้องการอย่างต่อเนื่องเช่นเดียวกัน

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")