เงินบาทแกว่งตัวในกรอบแคบ จับตา 5 ปัจจัยสำคัญสัปดาห์หน้า

เงินบาทแกว่งตัวในกรอบแคบ เหตุขาดปัจจัยใหม่ ๆ มาหนุน ขณะที่ดัชนีหุ้นไทยร่วงลงแรงจากสัปดาห์ก่อน จับตาปัจจัยสำคัญสัปดาห์หน้า ทิศทางเงินลงทุนต่างชาติ ตัวเลขอัตราเงินเฟ้อเดือนก.พ. ของไทย ตัวเลขเศรษฐกิจสหรัฐและสุนทรพจน์ของประธานเฟด รวมถึงผลการประชุมนโยบายการเงินของ ECB และตัวเลขการส่งออกเดือน ม.ค.-ก.พ.ของจีน

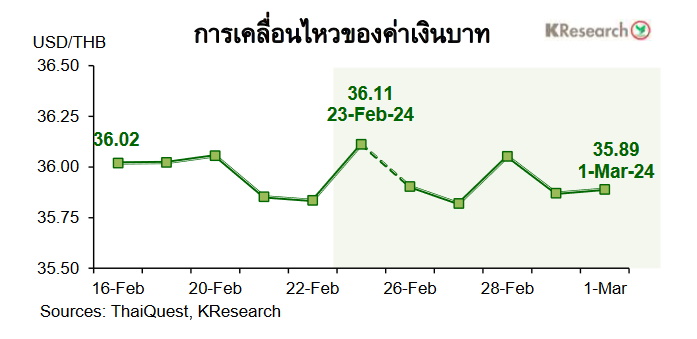

วันที่ 3 มีนาคม 2567 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทแกว่งตัวในกรอบแคบต่อเนื่องจากสัปดาห์ก่อน เงินบาทแข็งค่าขึ้นในช่วงต้นสัปดาห์สอดคล้องกับจังหวะการปรับตัวขึ้นของราคาทองคำในตลาดโลก ก่อนที่จะกลับมาอ่อนค่าทะลุแนว 36.00 บาทต่อดอลลาร์ ในช่วงกลางสัปดาห์ท่ามกลางแรงซื้อคืนเงินดอลลาร์ ช่วงสั้น ๆ ของนักลงทุนก่อนการประกาศตัวเลขอัตราเงินเฟ้อที่คำนวณจากดัชนีราคา PCE และ Core PCE ของสหรัฐ

เงินบาทฟื้นตัวกลับมาเคลื่อนไหวในฝั่งที่แข็งค่ากว่าแนว 36.00 บาทต่อดอลลาร์ ได้อีกครั้งในช่วงที่เหลือของสัปดาห์ แต่กรอบการแข็งค่าของเงินบาทยังคงเป็นไปอย่างจำกัด เนื่องจากยังคงขาดปัจจัยใหม่ ๆ มาหนุน และตลาดกลับมารอติดตามปัจจัยสำคัญในสัปดาห์ถัดไป อาทิ สุนทรพจน์ของประธานเฟด (6-7 มี.ค.) และตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ (8 มี.ค.)

ในวันศุกร์ที่ 1 มี.ค. 2567 (ก่อนช่วงตลาดนิวยอร์ก) เงินบาทปิดตลาดที่ระดับ 35.89 บาทต่อดอลลาร์ เทียบกับระดับ 36.11 บาทต่อดอลลาร์ ในวันศุกร์ก่อนหน้า (23 ก.พ. 67) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 27 ก.พ.-1 มี.ค. 2567 นั้น นักลงทุนต่างชาติกลับมาขายสุทธิหุ้นไทย 6,725 ล้านบาท และชะลอสถานะ Net Inflows เข้าตลาดพันธบัตรไทย โดยมียอดอยู่ที่ 650 ล้านบาท (ซื้อสุทธิพันธบัตร 1,300 ล้านบาท หักตราสารหนี้หมดอายุ 650 ล้านบาท)

สำหรับสัปดาห์ถัดไป (4-8 มี.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 35.50-36.30 บาทต่อดอลลาร์ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ทิศทางเงินลงทุนต่างชาติ ตัวเลขอัตราเงินเฟ้อเดือน ก.พ. ของไทย และสุนทรพจน์ของประธานเฟด

ขณะที่ตัวเลขเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนี ISM/PMI ภาคบริการ ข้อมูลจ้างงานภาคเอกชน ตัวเลขการจ้างงานนอกภาคเกษตรและอัตราการว่างงานเดือน ก.พ. ยอดสั่งซื้อภาคโรงงาน ตัวเลขการเปิดรับสมัครงานและอัตราการหมุนเวียนของแรงงาน (JOLTS) เดือน ม.ค. รายงาน Beige Book ของเฟด และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์

นอกจากนี้ตลาดยังรอติดตามผลการประชุมนโยบายการเงินของธนาคารกลางยุโรป หรือ ECB ตัวเลขการส่งออกเดือน ม.ค.-ก.พ.ของจีน รวมถึงดัชนี PMI ภาคบริการเดือน ก.พ. ของจีน ญี่ปุ่น และยูโรโซนด้วยเช่นกัน

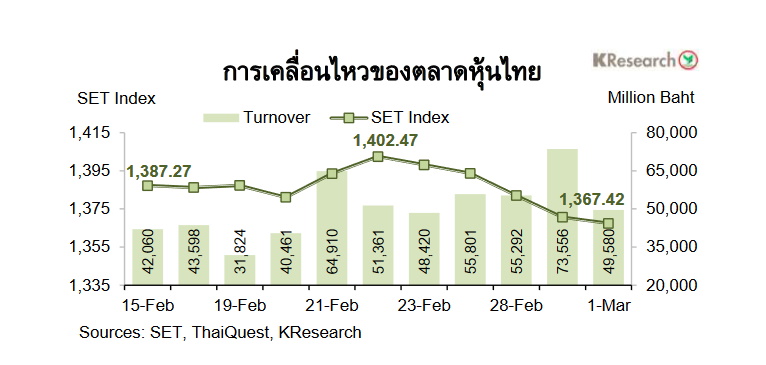

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ตลาดหุ้นไทยปรับตัวลงตลอดสัปดาห์ ท่ามกลางแรงขายของต่างชาติ หุ้นไทยปรับตัวลงตั้งแต่ช่วงต้นสัปดาห์ เนื่องจากไร้ปัจจัยใหม่ ๆ เข้ามาหนุน ประกอบกับนักลงทุนต่างชาติกลับมาขายสุทธิหุ้นไทยอีกครั้ง โดยเฉพาะในหุ้นกลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่รายงานผลประกอบการไตรมาส 4/66 ออกมาน่าผิดหวัง และกลุ่มโรงไฟฟ้าจากความกังวลในประเด็นที่ภาครัฐอาจพยายามตรึงอัตราค่าไฟฟ้า

ทั้งนี้ การปรับ MSCI Rebalance ซึ่งมีผลในวันที่ 29 ก.พ. 2567 และแรงขายทำกำไรหลังจบช่วงประกาศผลประกอบการไตรมาส 4/66 ส่งผลให้หุ้นไทยร่วงลงต่อเนื่องจนถึงช่วงปลายสัปดาห์ท่ามกลางแรงเทขายหุ้นบิ๊กแคปในหลายอุตสาหกรรม สวนทางกับภาพรวมตลาดหุ้นต่างประเทศที่ขยับขึ้นได้ในช่วงปลายสัปดาห์

ในวันศุกร์ที่ 1 มี.ค. 2567 ดัชนี SET ปิดที่ระดับ 1,367.42 จุด ลดลง 2.20% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 58,557.37 ล้านบาท เพิ่มขึ้น 23.55% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 2.01% มาปิดที่ระดับ 413.24 จุด

สำหรับสัปดาห์ถัดไป (4-8 มี.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,360 และ 1,350 จุด ขณะที่แนวต้านอยู่ที่ 1,375 และ 1,385 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ดัชนีราคาผู้บริโภคเดือน ก.พ. ของไทย ถ้อยแถลงของเจ้าหน้าที่เฟด และทิศทางเงินทุนต่างชาติ

ส่วนข้อมูลเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนี ISM/PMI ภาคบริการ ข้อมูลการจ้างงานภาคเอกชนของ ADP ตัวเลขการจ้างงานนอกภาคเกษตรและอัตราการว่างงานเดือน ก.พ. รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ข้อมูลเศรษฐกิจต่างประเทศอื่น ๆ ได้แก่ การประชุม ECB ดัชนี PMI ภาคบริการเดือน ก.พ. ของญี่ปุ่น จีน ยูโรโซนและอังกฤษ ตัวเลขจีดีพีไตรมาส 4/66 ของยูโรโซน ตลอดจนข้อมูลการส่งออกเดือน ม.ค.-ก.พ. ของจีน