เหล็กไทยดิ้นสู้ ม.232 “US” เปิดช่องขอยกเว้นรายสินค้า-ปท.

การประกาศใช้มาตรา 232 แห่งกฎหมาย Trade Expansion Act of 1962 ของประธานาธิบดีทรัมป์เพื่อไต่สวนการนำเข้าสินค้าเหล็กที่อาจมีผลกระทบต่อความมั่นคงของสหรัฐ (nation security) และนำมาซึ่งการเรียกเก็บภาษีนำเข้าสินค้าเหล็ก ร้อยละ 25 กับสินค้าอะลูมิเนียมร้อยละ 10 จากทุกประเทศรวมทั้งประเทศไทย “ยกเว้น” เม็กซิโกกับแคนาดา

คำประกาศดังกล่าวได้สร้างความตระหนกให้กับประเทศผู้ผลิตเหล็ก/อะลูมิเนียมทั่วโลกจนถึงกับมีคำขู่ที่ว่า “สงครามการค้า” กำลังจะเปิดฉากตามมา

เฉพาะกรณีของประเทศไทย สถาบันเหล็กและเหล็กกล้า ได้ประมาณการผล?กระทบทางตรงไทยจะสูญเสียการส่งออกสินค้าเหล็กไปยังตลาดสหรัฐคิดเป็นมูลค่า 10,479 ล้านบาท จากปริมาณเหล็ก?ส่งออก 383,496 ตัน โดยเฉพาะอย่างยิ่ง ท่อเหล็ก-เหล็กแผ่นรีดเย็น-เหล็กแผ่นเคลือบสังกะสี

ด้านผลกระทบทางอ้อมก็คือ มีความเป็นไปได้ว่า สินค้าเหล็กที่ส่งเข้า?สหรัฐไม่ได้จะทะลักเข้ามายังประเทศไทยแทน โดยเหล็กเหล่านี้จะมาจากเกาหลีใต้-ตุรกี-ญี่ปุ่น-ไต้หวัน-จีน-รัสเซีย-เวียดนาม-อินเดีย ซึ่งคิดเป็นร้อยละ 40 ของปริมาณเหล็กที่สหรัฐนำเข้าอยู่ในปัจจุบัน โดยสินค้าเหล็กที่มีความเสี่ยงจะถูกส่งออกมายังไทย ได้แก่ เหล็กเส้น-เหล็กแผ่นเคลือบสังกะสี-เหล็กแผ่นเคลือบดีบุก-เหล็กแผ่นเคลือบโครเมียม เนื่องจากรายการเหล็กเหล่านี้ประเทศไทยไม่มีมาตรการปกป้องหรือป้องกันการทุ่มตลาดภายในประเทศ จึงง่ายต่อการที่จะถูกทุ่มตลาดเข้ามาในประเทศต่อไป

อย่างไรก็ตาม ภายใต้คำสั่งของประธานาธิบดีทรัมป์ได้ “เปิดช่อง” ให้ขอ “ยกเว้น” การถูกใช้มาตรการเก็บภาษีได้ใน 2 กรณีคือ การขอ “ยกเว้น” เป็นรายสินค้า (product exclusions) กับการขอ “ยกเว้น” เป็นรายประเทศ (coun-try exclusions) โดยล่าสุด (19 มีนาคม 2561) กระทรวงพาณิชย์สหรัฐ (Department of Commerce หรือ DOC) ได้ประกาศหลักเกณฑ์และวิธีการให้การขอยกเว้นเป็นรายสินค้าออกมาแล้วด้วยการกำหนดให้ 1) บุคคลหรือองค์กรที่อยู่ในสหรัฐที่ใช้เหล็กหรืออะลูมิเนียมในธุรกิจของตน หรือ 2) ผู้จัดหา?เหล็ก/อะลูมิเนียมให้กับผู้ใช้ เป็นผู้มีสิทธิในการยื่นขอยกเว้นเป็นรายสินค้า

โดยการขอยกเว้นเป็นรายสินค้า (product exclusions) ตามหลักเกณฑ์ดังกล่าว ปรากฏบริษัทผู้ส่งออกไทยโดยเฉพาะอย่างยิ่ง ผู้ส่งออกในกลุ่มท่อเหล็กมีตะเข็บหรือท่อเชื่อมตะเข็บ ได้ดำเนินการ?ติดต่อกับผู้นำเข้าสหรัฐยื่นขอยกเว้นไปแล้วจากเหตุผล 2 ประการด้วยกันคือ ท่อเหล็กเป็นสินค้าที่ไม่มีการผลิตหรือผลิตได้ไม่เพียงพอในสหรัฐ กับคุณภาพของสินค้าที่ผลิตได้ในสหรัฐไม่สามารถสู้กับสินค้าที่นำเข้าได้

ส่วนการเปิดให้ขอ “ยกเว้น” เป็นรายประเทศ (country exclusions) นั้น ในขณะนี้ทราบแต่เพียงว่า สำนักงานผู้แทนการค้าสหรัฐ (USTR) จะเป็นผู้พิจารณาออกหลักเกณฑ์ แต่ยังไม่มีความคืบหน้า มีเพียงหลักการพิจารณากว้าง ๆ ?ว่า ประเทศที่จะได้รับการยกเว้นการถูกเรียกเก็บภาษีเหล็ก/อะลูมิเนียมจะต้องอยู่ในสถานะมีความสัมพันธ์ทางด้านความมั่นคงร่วมกับสหรัฐ หรือ security relationship ซึ่งยังไม่มีใครทราบได้ว่า “หมายถึงอะไร” และการพิจารณาบนความสัมพันธ์ดังกล่าวจะใช้วิธีพิจารณาแบบ case-by-case ซึ่งในประเด็นนี้เชื่อกันว่า การได้รับการยกเว้นรายประเทศจะต้อง “แลก” กับการเปิดตลาดให้กับสินค้านำเข้าของสหรัฐรายการใดรายการหนึ่ง เนื่องจากไม่มีของฟรีภายใต้นโยบาย America First นั่นเอง

ไทยส่งท่อเหล็ก-แผ่นรีดเย็น

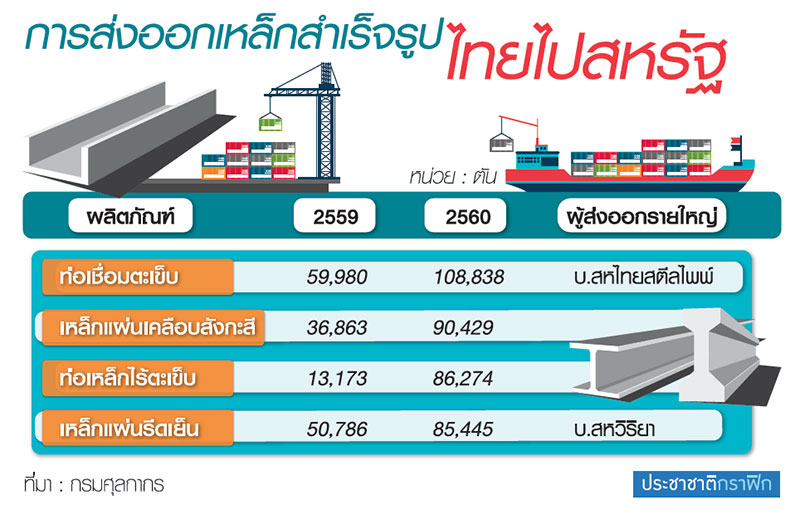

ดูเหมือนว่า ไม่ใช่ทุกบริษัทที่ผลิต/ส่งออกเหล็ก-อะลูมิเนียมภายในประเทศ จะได้รับผลกระทบเท่า ๆ กันจากมาตรา 232 ในประเด็นนี้ข้อมูลการส่งออกผลิตภัณฑ์เหล็กของสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย บ่งชี้ว่า มีสินค้าเหล็ก 4 รายการที่ประเทศไทยจะได้รับผลกระทบมาก นั่นก็คือ

1) ท่อเหล็กเชื่อมมีตะเข็บ ปี 2560 มีการส่งออกไปยังสหรัฐ 108,838 ตัน ซึ่ง “เล็กน้อยมาก” หากเทียบกับปริมาณการนำเข้าท่อเหล็กจากทั่วโลกของสหรัฐ ทว่าปริมาณส่งออกท่อเหล็กของไทยกลับกระจุกตัวอยู่เพียงไม่กี่บริษัท โดย 1 ในนั้นก็คือ บริษัทสหไทยสตีลไพพ์ เชื่อว่า สินค้า?กว่าครึ่งหนึ่งถูกส่งไปยังสหรัฐ ดังนั้น การถูกเรียกเก็บภาษีนำเข้าถึง 25% จึงมีความหมายกับบริษัทมาก จนทำให้บริษัทสหไทยสตีลไพพ์กลายเป็นบริษัทที่มีความกระตือรือร้นที่จะผลักดันการแก้ไขปัญหาทั้งด้วยตัวของบริษัทเองและการผลักดันผ่านทางหน่วยงานของรัฐบาล

2) เหล็กแผ่นเคลือบสังกะสี ปี 2560 มีการส่งออกไปสหรัฐ 90,429 ตัน โดยผู้ส่งออกรายใหญ่ ได้แก่ บริษัท Posco-TCS หนึ่งในบริษัทผู้ผลิตเหล็กเกาหลีใต้ที่เข้ามาลงทุนในไทย 3) เหล็กแผ่นรีดเย็น ปี 2560 ส่งออกไปสหรัฐ 85,445 ตัน บริษัทผู้ส่งออกรายใหญ่ ได้แก่ บริษัท Starcore และ 4) ท่อเหล็กไร้ตะเข็บ ปี 2560 มีการส่งออกไปสหรัฐ 86,274 ตัน ผู้ส่งออกรายใหญ่ในกลุ่มนี้เป็นบริษัทจีนที่เข้ามาลงทุนในประเทศไทย