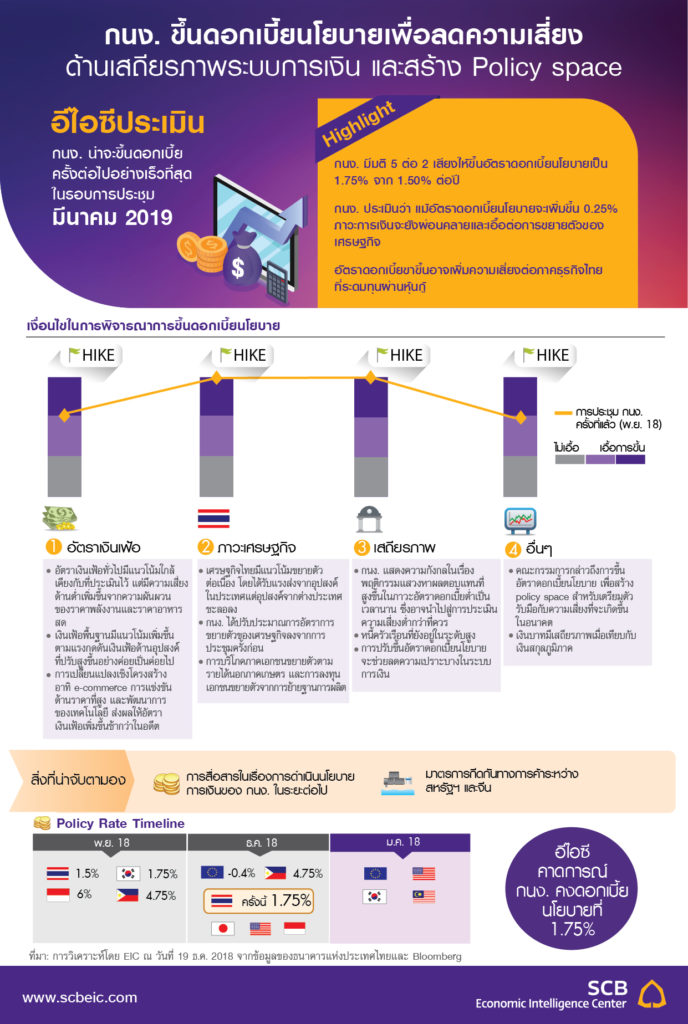

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ณ ธนาคารแห่งประเทศไทย วันที่ 19 ธันวาคม 2018 คณะกรรมการมีมติ 5 ต่อ 2 เสียงให้ขึ้นอัตราดอกเบี้ยนโยบายเป็น 1.75% จาก 1.50% ต่อปี โดยคณะกรรมการฯ ส่วนใหญ่มองว่าความจำเป็นในการพึ่งพานโยบายการเงินที่ผ่อนคลายมากในระดับที่ผ่านมาลดน้อยลง จึงปรับขึ้นดอกเบี้ยนโยบายเพื่อลดความเสี่ยงด้านเสถียรภาพระบบการเงิน สร้างขีดความสามารถในการดำเนินนโยบายการเงิน (policy space) สำหรับอนาคต

ขณะที่กรรมการ 2 ท่านเห็นควรให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.50% ต่อปี เนื่องจากปัจจัยเสี่ยงและความไม่แน่นอนจากต่างประเทศปรับสูงขึ้นและอาจส่งผลต่อแนวโน้มเศรษฐกิจไทยในระยะต่อไป จึงควรรอประเมินความชัดเจนของผลกระทบไปอีกระยะหนึ่ง ประกอบกับมาตรการดูแลเสถียรภาพระบบการเงินที่ดำเนินการไปได้ดูแลความเสี่ยงด้านเสถียรภาพระบบการเงินในบางจุดไปบ้างแล้ว

- วิธีลงทะเบียนแอป ทางรัฐ ยืนยันตัวตน รับเงินดิจิทัล 10,000 บาท

- เปิด 20 อันดับโรงพยาบาลดีที่สุดในไทย ปี 2567

- แจกเงินดิจิทัล 10,000 บาท จุลพันธ์ แจงใช้จ่ายผ่านบัตรประชาชนได้

กนง.ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่อง แต่อุปสงค์จากต่างประเทศชะลอลง จึงได้ปรับประมาณการอัตราการขยายตัวของเศรษฐกิจลง กล่าวคือ การส่งออกสินค้าได้รับผลกระทบจากเศรษฐกิจโลกที่มีแนวโน้มชะลอลงและมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ และจีน ขณะที่การท่องเที่ยวชะลอลงจากจำนวนนักท่องเที่ยวจีนที่ลดลง อย่างไรก็ดี เศรษฐกิจไทยยังมีแนวโน้มขยายตัวได้ต่อเนื่องจากแรงส่งของ อุปสงค์ในประเทศที่ยังขยายตัว ทั้งจากการบริโภคภาคเอกชนที่ขยายตัวตามรายได้นอกภาคเกษตร และการลงทุนเอกชนที่ขยายตัวจากการย้ายฐานการผลิตมายังไทย

โดย กนง.ได้ปรับลดการคาดการณ์การขยายตัวของเศรษฐกิจไทยปี 2018 และ 2019 จาก 4.4% และ 4.2% มาอยู่ที่ 4.2% และ 4.0% ตามลำดับ และปรับลดปริมาณการส่งออกสินค้าและบริการปี 2018 จาก 5.5% มาอยู่ที่ 3.7% แต่คงประมาณการปริมาณส่งออกสินค้าและบริการในปี 2019 ไว้ที่ 4.1% ส่วนการใช้จ่ายภาครัฐขยายตัวชะลอลงกว่าที่ประเมินไว้เดิม สำหรับการบริโภคนั้น กนง. ได้ปรับคาดการณ์ขึ้นโดยให้การบริโภค ปี 2018 และ 2019 จาก 4.2% และ 3.7% มาอยู่ที่ 4.7% และ 4.0% และปรับลดคาดการณ์การลงทุนภาคเอกชนในปี 2018 เป็น 3.6% จาก 3.7% ในการประชุมครั้งก่อน

กนง.มองอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปียังมีแนวโน้มทรงตัวใกล้เคียงกับที่ประเมินไว้เดิม แต่มีความเสี่ยงที่จะต่ำกว่ากรณีฐาน จากความผันผวนของราคาพลังงานและราคาอาหารสด สำหรับอัตราเงินเฟ้อพื้นฐานมีแนวโน้มเพิ่มขึ้น ตามแรงกดดันเงินเฟ้อด้านอุปสงค์ที่ปรับสูงขึ้นอย่างค่อยเป็นค่อยไป โดย กนง.ได้คงประมาณการอัตราเงินเฟ้อทั่วไปปี 2018 ไว้เท่าเดิมที่ 1.1% และปรับประมาณการสำหรับปี 2019 ลงจาก 1.1% มาอยู่ที่ 1.0% สำหรับประมาณการอัตราเงินเฟ้อพื้นฐานของปี 2019 นั้น ถูกปรับเพิ่มขึ้นจาก 0.8% มาอยู่ที่ 0.9% นอกจากนี้ กนง. เห็นว่าการเปลี่ยนแปลงเชิงโครงสร้าง อาทิ ผลกระทบจากการขยายตัวของธุรกิจ e-commerce การแข่งขันด้านราคาที่สูงขึ้น รวมถึงพัฒนาการของเทคโนโลยีที่ท่าให้ต้นทุนการผลิตลดลง ส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้นได้ช้ากว่าในอดีต

กนง.ประเมินว่าแม้ว่าอัตราดอกเบี้ยนโยบายจะปรับขึ้น 0.25% ภาวะการเงินโดยรวมยังอยู่ในระดับผ่อนคลายและเอื้อต่อการขยายตัวของเศรษฐกิจ แต่ยังต้องติดตามความเสี่ยงที่อาจสร้างความเปราะบางแก่เสถียรภาพระบบการเงินได้ในอนาคต ภาวะการเงินที่ผ่านมาอยู่ในระดับผ่อนคลาย สภาพคล่องในระบบการเงินอยู่ในระดับสูง อัตราดอกเบี้ยที่แท้จริงอยู่ในระดับต่ำ ทำให้ภาคเอกชนสามารถระดมทุนได้ต่อเนื่อง โดยสินเชื่อขยายตัวทั้งสินเชื่อธุรกิจขนาดใหญ่และสินเชื่ออุปโภคบริโภค โดย กนง. ประเมินว่าภาวะการเงินยังคงผ่อนคลายอยู่แม้ว่าอัตราดอกเบี้ยนโยบายจะปรับขึ้น 0.25% นอกจากนี้ ยังต้องติดตามความเสี่ยงที่อาจสร้างความเปราะบางให้เสถียรภาพระบบการเงินได้ในอนาคต โดยเฉพาะพฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ในภาวะอัตราดอกเบี้ยต่ำเป็นเวลานาน ซึ่งอาจน่าไปสู่การประเมินความเสี่ยงต่ำกว่าที่ควร คณะกรรมการฯ เห็นว่าการปรับขึ้นอัตราดอกเบี้ยนโยบายในครั้งนี้จะช่วยลดการสะสมความเปราะบางในระบบการเงินควบคู่กับมาตรการดูแลเสถียรภาพระบบการเงินที่ได้ดำเนินไป

การปรับขึ้นดอกเบี้ยนโยบายเป็นไปตามที่ตลาดคาด ส่วนอัตราดอกเบี้ยในตลาดเงินน่าจะปรับขึ้นตามอย่างช้า ๆ และในขนาดที่น้อยกว่าการขึ้นของอัตราดอกเบี้ยนโยบาย

ตลาดได้คาดการณ์การขึ้นดอกเบี้ยของ กนง. ไว้บ้างแล้ว ทำให้อัตราดอกเบี้ยพันธบัตรไทยในช่วงที่ผ่านมาปรับสูงขึ้นไปก่อนแล้ว ตลาดการเงินจึงไม่ได้ตอบสนองมากนัก โดยในช่วงที่ผ่านมา พบว่าตลาดได้คาดการณ์การขึ้นดอกเบี้ยของ กนง. ไปแล้วบางส่วน จึงเป็นปัจจัยหนึ่งที่ส่งผลให้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะ 1 ปี ปรับเพิ่มขึ้นกว่า 25 bps ในช่วงไตรมาสที่ผ่านมา นอกจากนี้ ส่วนต่างระหว่างผลตอบแทนหุ้นกู้ไทยระดับ A ขึ้นไป กับผลตอบแทนพันธบัตรรัฐบาลไทย (corporate spread) ก็ปรับตัวสูงขึ้นเช่นกัน (รูปที่ 1) ดังนั้น แม้ในระยะที่ผ่านมา กนง. จะยังไม่ปรับขึ้นอัตราดอกเบี้ยนโยบาย แต่ต้นทุนการระดมทุนก็ได้ปรับตัวสูงขึ้นไปแล้วบางส่วน สำหรับภายหลังการประชุม กนง. นั้น พบว่าผลกระทบต่อตลาดเงินโดยรวมยังมีไม่มาก กล่าวคือ ดัชนีตลาดหลักทรัพย์ไทยปิดตลาด ณ วันที่ 19 ธ.ค. 2018 ปรับตัวลดลง 18 จุด เทียบกับวันก่อนหน้า ขณะที่ค่าเงินบาททรงตัวที่ 32.7 บาทต่อดอลลาร์สหรัฐฯ สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 1 ปี ทรงตัวอยู่ที่ 1.77% และอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ปรับลดลง 2 bps มาอยู่ที่ 2.61%

อีไอซีประเมินว่า กนง. น่าจะขึ้นอัตราดอกเบี้ยนโยบายอีกอย่างน้อย 1 ครั้งในปีหน้า และอย่างเร็วในที่สุด คือ ในรอบการประชุมเดือนมีนาคม โดยรอพิจารณาจากแนวโน้มภาวะเศรษฐกิจ (data dependent) แม้ในแถลงการณ์ผลการประชุม กนง. รอบนี้ คณะกรรมการฯ จะไม่ได้มีการสื่อสารหรือให้มุมมองต่อแนวทางการดำเนินนโยบายการเงินในระยะต่อไปที่ชัดเจนมากขึ้น แต่อีไอซีคาดว่า กนง. น่าจะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายอีกอย่างน้อย 1 ครั้งในปีหน้า และอย่างเร็วที่สุด คือ ในรอบการประชุมเดือนมีนาคม เนื่องจาก กนง. น่าจะรอประเมินผลกระทบของการขึ้นอัตราดอกเบี้ยนโยบายในครั้งนี้ด้วย โดย กนง. ได้สื่อสารว่ายังมีความเสี่ยงด้านต่ำต่ออัตราเงินเฟ้อทั่วไปที่ได้รับผลจากราคาน้ำมันที่ต่ำลงมากในช่วงที่ผ่านมา จึงทำให้คณะกรรมการฯ น่าจะรอดูตัวเลขประมาณการเศรษฐกิจที่จะออกในเดือนมีนาคม เพื่อให้มั่นใจได้ว่าแนวโน้มเศรษฐกิจไทยจะยังคงขยายตัวต่อไปได้ต่อเนื่อง และอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2019 จะสามารถอยู่ในกรอบเป้าหมายได้ นอกจากนี้ คุณภาพสินเชื่อเพื่อการบริโภค และสินเชื่อ SME ที่โน้มแย่ลงในช่วงที่ผ่านมา ก็เป็นอีกหนึ่งปัจจัยที่ กนง. ต้องรอประเมินหลังจากที่ปรับขึ้นอัตราดอกเบี้ยนโยบาย ดังนั้น วัฏจักรการขึ้นอัตราดอกเบี้ยนโยบายในรอบนี้จึงเป็นการปรับขึ้นอย่างค่อยเป็นค่อยไป

ในวัฏจักรดอกเบี้ยขาขึ้นที่ผ่านมา อัตราดอกเบี้ยเงินฝากแบบประจำและอัตราดอกเบี้ยเงินกู้ถูกปรับขึ้นตามอัตราดอกเบี้ยนโยบายในสัดส่วนที่มากกว่าการปรับขึ้นของอัตราดอกเบี้ยออมทรัพย์ โดยหากดูที่วัฏจักรการขึ้นดอกเบี้ยในช่วง 20 ปีที่ผ่านมา พบว่า อัตราดอกเบี้ยเงินกู้และเงินฝากไม่ได้ถูกปรับขึ้นตามอัตราดอกเบี้ยนโยบายทุกครั้ง โดยหลังจากที่อัตราดอกเบี้ยนโยบายปรับขึ้นครั้งแรก อัตราดอกเบี้ยเงินฝากแบบประจำ (time deposits) อัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ (MLR) และ อัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี (MRR) ปรับขึ้นก่อนอัตราดอกเบี้ยเงินฝากแบบออมทรัพย์ (saving deposits) โดยอัตราดอกเบี้ยเงินฝากแบบประจำถูกปรับขึ้นตามในสัดส่วนที่มากกว่าอัตราดอกเบี้ยประเภทอื่น

อัตราดอกเบี้ยขาขึ้นอาจเป็นความเสี่ยงต่อภาคธุรกิจไทยที่ระดมทุนผ่านหุ้นกู้ คือ อาจทำให้ต้นทุนการต่ออายุหุ้นกู้สูงขึ้น แต่ความเสี่ยงที่อัตราผลตอบแทนพันธบัตรอาจปรับสูงขึ้นอย่างรวดเร็วยังคงต่ำ โดยจากข้อมูลของสมาคมตราสารหนี้ไทยเดือน ส.ค. 2561 พบว่า มูลค่าคงค้างของหุ้นกู้ระยะยาวที่จะครบกำหนดไถ่ถอนในระหว่างปี 2019-2021 ซึ่งน่าจะเป็นช่วงวัฏจักรดอกเบี้ยขาขึ้นของไทย มีสัดส่วนสูงถึงกว่าครึ่งหนึ่งของมูลค่าคงค้างหุ้นกู้ระยะยาวทั้งหมดในตลาด แต่ด้วยโครงสร้างตลาดตราสารหนี้ไทยที่หุ้นกู้ส่วนใหญ่จ่ายอัตราดอกเบี้ยในรูปแบบคงที่ จึงทำให้ในระยะสั้นนี้ อัตราดอกเบี้ยอาจยังไม่ปรับสูงขึ้นในทันที อย่างไรก็ตาม ภาคธุรกิจไทยยังต้องเผชิญกับความเสี่ยงในการต่ออายุหุ้นกู้ (roll-over risk) ในระยะต่อไป สำหรับความเสี่ยงที่อัตราผมตอบแทนพันธบัตรทั้งรัฐบาลและเอกชนจะปรับสูงขึ้นอย่างรวดเร็ว (yield snapback) นั้นอาจมีไม่สูงนัก เนื่องจากสภาพคล่องในระบบการเงินยังมีสูง และธนาคารแห่งประเทศไทยน่าจะขึ้นดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป