สรุปสาระสำคัญช่วงถาม-ตอบ งาน Analyst Meeting เมื่อวันพุธที่ 17 กรกฎาคม 2562 ซึ่งมีหลายประเด็นที่กำลังอยู่ความสนใจ ดังนี้

ผู้บริหาร ธปท.ที่ร่วมตอบคำถาม

ผู้ว่าการ วิรไท สันติประภพ

รองผู้ว่าการ ด้านเสถียรภาพการเงิน เมธี สุภาพงษ์

ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ทิตนันทิ์ มัลลิกะมาส

ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ดอน นาครทรรพ

- ด่วน! วอยซ์ทีวี ประกาศปิดกิจการทุกแพลตฟอร์ม เลิกจ้าง 100 กว่าคน

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- NETA X ขาย มิ.ย.นี้ ราคาไม่เกิน 1 ล้านบาท หลัง MOU สรรพสามิต

1.ดูแบงก์ชาติมีความอดทนมากกับปัจจัยต่างๆ ทั้งอัตราเงินเฟ้อที่อยู่ในระดับต่ำ ค่าเงินบาทที่แข็งค่า เศรษฐกิจที่ชะลอตัว โดยยังไม่มีการปรับอัตราดอกเบี้ยนโยบาย หากจะปรับลดดอกเบี้ยนโยบายจะพิจารณาเกณฑ์อะไรบ้าง เช่น เศรษฐกิจต้องชะลอตัวมากเพียงใด ?

ผู้ว่าการ : สิ่งที่แบงก์ชาติให้ความสำคัญคงไม่ใช่อดทนถึงจุดไหนแล้วจะทำอะไร แต่เรื่องที่สำคัญมากกว่าคือ “เหตุปัจจัย” ว่าสถานการณ์ดังกล่าวเกิดขึ้นจากเหตุปัจจัยอะไร การเปลี่ยนแปลงที่เกิดขึ้นหลายเรื่องมาจากต่างประเทศ และมีผลกระทบต่อไทยในหลากหลายช่องทาง ด้วยความรุนแรงและด้วยความรวดเร็วที่ต่างกัน เพราะฉะนั้นเราคงไม่ได้มีเกณฑ์ว่า เศรษฐกิจต้องชะลอตัวเท่าไรแล้วจึงจะปรับนโยบาย

ที่ผ่านมาสาเหตุหนึ่งที่ทำให้เศรษฐกิจไทยโตได้น้อยกว่าคาด คือการใช้จ่ายภาครัฐที่ล่าช้า แต่วันนี้เรามีรัฐบาลแล้ว และรัฐบาลมีแผนใช้นโยบายการคลังเพื่อกระตุ้นเศรษฐกิจ เราต้องดูการผสมผสานนโยบายเพื่อเพิ่มประสิทธิภาพของมาตรการต่างๆ ที่จะออกมา สำหรับเงินเฟ้อก็เช่นกันต้องดูว่าเป็นผลจากปัจจัยด้าน Supply หรือ Demand ซึ่งจะแตกต่างกัน ไม่จำเป็นต้องใช้นโยบายเหมือนกัน ดังนั้น เราไม่มีเกณฑ์ในใจว่าบาทแข็งเท่าไรหรือเศรษฐกิจชะลอตัวเท่าไร กนง. จะต้องปรับนโยยาย ถ้าเป็นแบบนั้นจะเป็นมุมมองที่หยุดนิ่ง แข็งตัว (Static) เกินไป ในโลกที่ซับซ้อนและเปลี่ยนแปลงรวดเร็วขึ้น

2. ตั้งแต่ปลายปีก่อน “เสถียรภาพระบบการเงิน” ดูเหมือนเป็นเป้าหมายหลักของ กนง. ซึ่งได้ออกมาตรการดูแลหลายเรื่อง และมาตรการ LTV ถือว่ามีประสิทธิภาพค่อนข้างสูง เมื่อมองไปข้างหน้า นโยบายการเงินจะให้น้ำหนักของแต่ละเป้าหมายเปลี่ยนแปลงไปหรือไม่?

ผู้ว่าการ : การชั่งน้ำหนักทั้ง 3 ปัจจัยในการพิจารณานโยบายการเงินของ กนง. นั้น “เสถียรภาพระบบการเงิน” ไม่ใช่เป้าหมายหลัก ในการทำนโยบายการเงิน กนง.ยังใช้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น เงินเฟ้อจึงยังเป็นเป้าหมายหลัก แต่ถ้าเมื่อเงินเฟ้ออยู่ในกรอบของเป้าหมายและไม่ได้ส่งผลลบไปสู่เรื่องอื่นๆ เช่น ต่ำเกินไปจนคนชะลอการใช้จ่าย หรือสูงเกินไปจนมีผลต่อการขยายตัวเศรษฐกิจระยะยาว เราสามารถให้น้ำหนักกับเรื่องอื่นได้มากขึ้น ทั้งการขยายตัวทางเศรษฐกิจ และเสถียรภาพระบบการเงิน

สิ่งที่เราสื่อสารต่อเนื่อง คือ การแก้ปัญหาเรื่องเสถียรภาพของระบบการเงินจะต้องผสมผสานนโยบายที่หลากหลาย ไม่ใช่ใช้นโยบายอัตราดอกเบี้ยแต่เพียงอย่างเดียว จะเห็นว่าที่ผ่านมาแบงก์ชาติทำทั้งมาตรการ Macroprudential ซึ่งดูแลความเสี่ยงของเสถียรภาพระบบการเงินโดยรวม และมาตรการ Microprudential ซึ่งเป็นกฎเกณฑ์การดูแลและการตรวจสอบสถาบันการเงินแต่ละแห่ง ควบคู่การดำเนินนโยบายการเงินผ่านอัตราดอกเบี้นโยบาย

การผสมผสานเครื่องมือนโยบายเป็นเรื่องที่สำคัญมากในโลกที่ซับซ้อนมากขึ้น (รูปที่ 1) แม้กระทั่งกองทุนการเงินระหว่างประเทศ (IMF) ซึ่งเมื่อก่อนมีมุมมองที่ให้ใช้เครื่องมือนโยบายแต่ละอันแยกออกจากกัน แต่ช่วงหลังเริ่มพูดถึง Integrated Policy Framework หรือการผสมผสานใช้เครื่องมือด้านนโยบายต่าง ๆ

ตัวอย่าง มาตรการล่าสุดที่ชะลอการไหลเข้าของเงินทุนระยะสั้น เพื่อลดแรงกดดันที่มีต่ออัตราแลกเปลี่ยน ชี้ให้เห็นว่าแต่ละปัญหาไม่สามารถแก้ได้ด้วยเครื่องมือใดเครื่องมือเดียว นโยบายอัตราดอกเบี้ยไม่สามารถตอบโจทย์ได้ทุกเรื่อง มาตรการชะลอการไหลเข้าของเงินทุนระยะสั้นที่เพิ่งออกไป เป็นเพียงหนึ่งในชุดของเครื่องมือที่สามารถนำมาใช้ดูแลอัตราแลกเปลี่ยน

3. ธนาคารกลางหลายแห่งทั่วโลกได้ทยอยลดดอกเบี้ย นโยบายการเงินของไทยจะมีทิศทางอย่างไร

ผู้ว่าการ : ตั้งแต่ต้นปี 62 นโยบายการเงินต่างประเทศเริ่มปรับลดลง แต่นโยบายการเงินไทยยังไม่ได้ปรับ อาจจะมีคำถามว่าเราทำช้าไปหรือไม่ ถ้าดูรูปที่ 2 ช่วงต้นปี 61 ธนาคารกลางอื่นปรับขึ้นอัตราดอกเบี้ย ไทยไม่ได้ปรับขึ้น นโยบายการเงินของแต่ละประเทศต้องตอบโจทย์สถานการณ์เศรษฐกิจของประเทศนั้นเป็นหลัก ตอนนั้นที่ไม่ขึ้นเพราะยังไม่มีความจำเป็น และเราอยากจะเห็นเศรษฐกิจไทยเข้มแข็งมากขึ้นกว่าที่เป็นอยู่ จึงคงอัตราดอกเบี้ยนโยบายให้อยู่ในระดับที่ต่ำต่อเนื่อง

ต่อมาช่วงปลายปี 2561 เมื่อเศรษฐกิจไทยขยายตัวใกล้เคียงกับศักยภาพมากขึ้น ปีที่แล้วขยายตัวร้อยละ 4.1 ในช่วงก่อนที่จะเกิด Trade tension รุนแรงก็ประเมินว่าเศรษฐกิจในปี 62 จะโตได้ประมาณร้อยละ 4 ขณะที่ความเปราะบางด้านเสถียรภาพระบบการเงินเริ่มชัดเจนมากขึ้น และทิศทางนโยบายการเงินโลกมีลักษณะที่ตึงตัวในช่วงปลายปีที่แล้ว ทำให้ กนง. ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายเพียงแค่ร้อยละ 0.25 ในช่วงปลายปี 61

ในปัจจุบัน อัตราดอกเบี้ยนโยบายของไทยยังอยู่ในระดับต่ำมากถ้าเทียบกับประเทศอื่น ยังต่ำกว่าอเมริกาพอสมควร การดำเนินนโยบายการเงินของไทยผ่อนคลายกว่าประเทศอื่น อาจจะเป็นครั้งแรกในประวัติศาสตรที่รัฐบาลไทยสามารถกู้เงินได้ถูกกว่ารัฐบาลสหรัฐฯ เพราะฉะนั้นทิศทางนโยบายการเงินต้องคำนึงถึงบริบทของแต่ละประเทศเป็นหลัก

นอกจากนี้ เวลาที่ดูว่านโยบายการเงินตึงตัวหรือไม่ตึงตัว เราไม่ได้ดูเฉพาะอัตราดอกเบี้ยอย่างเดียว ถ้าดูในมิติการปล่อยสินเชื่อพบว่าสินเชื่อยังขยายตัวดี ในช่วงหลังเริ่มเห็นสถาบันการเงินที่ระดมเงินฝากเพิ่มมากขึ้นเพื่อเตรียมปล่อยสินเชื่อเพิ่ม มีหลายสัญญาณที่แสดงให้เห็นว่านโยบายการเงินไทยไม่ได้ตึงตัว ตลาดสินเชื่อยังมีการแข่งขันค่อนข้างสูง แต่ในอีกด้านหนึ่งก็ส่งผลให้หนี้ครัวเรือนและหนี้ของภาคเอกชนเพิ่มขึ้นต่อเนื่อง

รองผู้ว่าการ เมธี : การทำนโยบายการเงินต้องเน้นเรื่องพัฒนาการของข้อมูลล่าสุด (Data-dependent) และมองไปข้างหน้า (Forward-looking) ถ้าเราทำนโยบายการเงินโดยดูจากสถานการณ์ปัจจุบันอย่างเดียวอาจจะไปผิดทิศทาง เพราะนโยบายการเงินกว่าจะมีผลก็ต้องใช้ระยะเวลา จึงต้องดูว่าในระยะข้างหน้าเป็นอย่างไร และเนื่องจากในระยะข้างหน้ามีความเสี่ยงค่อนข้างสูง เพราะฉะนั้น เราพยายามดำเนินนโยบายให้มีความยืดหยุ่น (Flexibility) ค่อนข้างมาก ตอนนี้นโยบายการเงินให้น้ำหนักกับการดูแลเสถียรภาพระบบการเงินด้วย ซึ่งไม่ใช่การเรื่องปรับเปลี่ยนอุปสงค์ (Demand Management) เพียงอย่างเดียว แต่เป็นเรื่องระยะยาวที่ต้องปรับพฤติกรรมทั้งผู้กู้และผู้ให้กู้ บรรยากาศที่กระตุ้นการบริโภค ซึ่งส่วนหนึ่งต้องใช้นโยบายการเงิน และอีกส่วนหนึ่งต้องใช้มาตรการ Macroprudential และ Microprudential เป็นเรื่องที่ต้องพิจารณานโยบายร่วมกัน

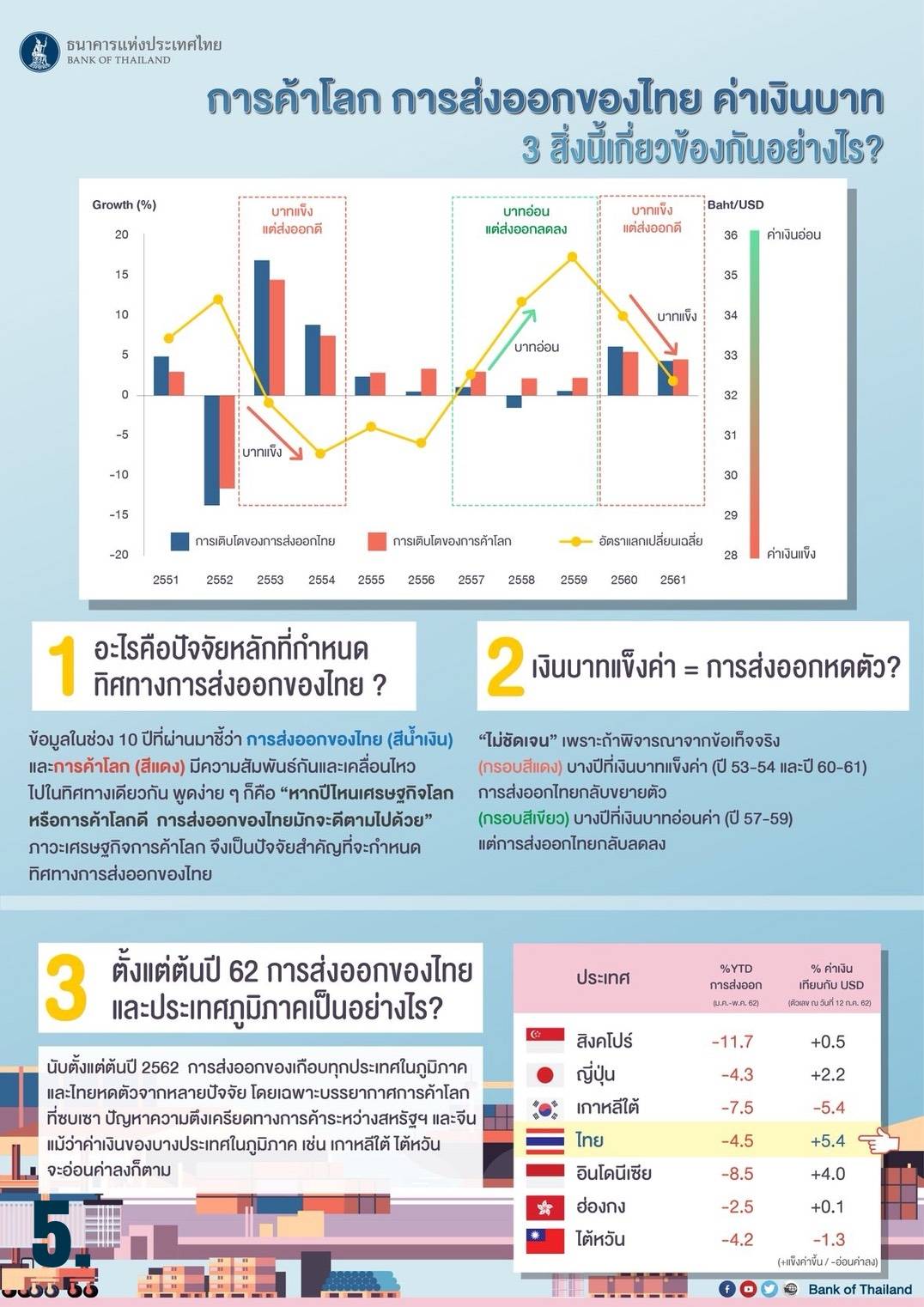

4. ที่ผ่านมาเงินบาทที่แข็งค่าเกิดจากอะไร ผลกระทบต่อส่งออกเป็นอย่างไร และจะมีมาตรการดูแลค่าเงินบาทออกมาเพิ่มเติมหรือไม่?

ผู้ว่าการ : มีหลายปัจจัยที่สร้างแรงกดดันต่อค่าเงินบาท ปัจจัยแรกที่สำคัญ คือ การดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ หรือ Fed รวมทั้งมุมมองของนักลงทุนเกี่ยวกับสภาพคล่องในตลาดการเงินโลก ซึ่งส่วนนี้เป็นปัจจัยภายนอก

สำหรับปัจจัยภายใน อันแรกคือ การเกินดุลบัญชีเดินสะพัดที่ค่อนข้างมาก และอีกส่วน ถ้าดูยอดการลงทุนของนักลงทุนต่างชาติ (NR Portfolio) ในช่วง 5 เดือนแรกของปีนี้ (รูปที่ 3) พบว่าเงินทุนที่ไหลเข้าสุทธิคิดเป็นประมาณ 10% ของการเกินดุลบัญชีเดินสะพัดเท่านั้น ถ้าดูรูปขวามือ จะเห็นว่าเงินทุนไหลเข้าเพิ่งกลับมาในช่วงเดือน มิ.ย. โดยเฉพาะในตลาดหุ้นและพันธบัตรระยะยาว เงินทุนไหลเข้าระยะสั้นก็มีอยู่บ้าง สาเหตุที่เข้ามาเยอะในช่วงเดือน มิ.ย. เพราะดัชนี MSCI ปรับเพิ่มน้ำหนักของไทยทำให้มีการเข้ามาลงทุนในตลาดหุ้น สำหรับเงินที่เข้ามาในพันธบัตรระยะยาว เป็นเพราะการปรับเพิ่มน้ำหนักของไทยใน JP Morgan Bond Index

แต่สิ่งที่เราไม่ชอบ คือ การไหลเข้ากระจุกตัวในช่วงสั้นสั้น โดยถ้าดูข้อมูลเงินทุนไหลเข้า 5 เดือนอยู่ที่ 1.3 billion USD ซึ่งจริง ๆ ไม่มาก แต่เวลาเงินทุนไหลเข้าจากปัจจัยภายนอก เช่น การเปลี่ยนมุมมองของ Fed จะทำให้เงินไหลเข้าเร็ว โดยเฉพาะกรณีไทยที่ถูกจัดว่าเป็น Safe Haven เป็นประเทศที่มีเสถียรภาพสูง การที่เงินทุนไหลเข้ามาเร็วในช่วง 2-3 วัน จะกดดันทำให้ค่าเงินบาทแข็งค่าขึ้นเร็ว ในทางตรงข้าม เวลาที่สถานการณ์ต่างประเทศเปลี่ยน ค่าเงินของประเทศในภูมิภาคอ่อนค่าลง แต่เงินบาทของเราไม่ได้อ่อนค่าลงเร็วเหมือนประเทศในภูมิภาค ส่วนหนึ่งเพราะไทยมีการเกินดุลบัญชีเดินสะพัดซึ่งเป็นเสมือนลมใต้ปีก ในด้านแข็งค่า เงินบาทถูกปะทะค่อนข้างมากเพราะเป็น Safe Haven ในด้านอ่อนค่า เงินบาทไม่ได้อ่อนเร็วเหมือนเพื่อนบ้านเพราะการเกินดุลบัญชีเดินสะพัด ดังนั้น เราต้องการลดขนาดของท่อที่จะมาปะทะกับเราให้เล็กลง ซึ่งเป็นที่มาของ 2 มาตรการ (รูปที่ 4) ที่มุ่งหวังลดแรงกระแทกจากเงินทุนไหลเข้าในระยะสั้นที่จะทำให้อัตราแลกเปลี่ยนผันผวน

รองผู้ว่าการ เมธี : นอกจากพยายามเข้มงวดเรื่องเงินทุนขาเข้าแล้ว เรื่องเงินทุนขาออกของคนไทย เราก็พยายามผ่อนคลายมากขึ้นตามลำดับดังที่เคยประกาศไว้ ในระยะต่อไป การลงทุนในหลักทรัพย์ต่างประเทศของคนไทยจะผ่อนคลายมากกว่านี้ เป็นประโยชน์ต่อการกระจายความเสี่ยงด้านการเงินของประเทศ และเพิ่มความคล่องตัวในธุรกรรมด้านต่างประเทศเพิ่มขึ้น ทั้งการโอนเงิน การแลกเงิน การลงทุน จะสะดวกมากขึ้นเรื่อยๆ

ส่วนคำถามที่ว่าเราจะมีมาตรการอื่น ๆ เพิ่มเติมหรือไม่ ต้องเรียนย้ำว่า การทำนโยบายการเงินของเราใช้หลัก Data-dependent ถ้าสถานการณ์ต่างไปจากที่เราประเมินไว้มาก เราก็พร้อมปรับนโยบายการเงิน หลักนี้เป็นสิ่งที่เราใช้ในดำเนินนโยบายการเงินในช่วงที่ผ่านมา ถ้าเป็นปัจจัยความเปราะบางเฉพาะจุด เราก็มีหลายเครื่องมือที่สามารถเอามาใช้ได้เพิ่มเติม ขึ้นอยู่กับสถานการณ์ในแต่ละช่วงเวลา และเหตุปัจจัยแต่ละเรื่อง

นอกจากนี้ สำหรับการส่งออก (รูปที่ 5) ในช่วง 5 เดือนแรกของปีนี้ โดยรวมการส่งออกติดลบ 4.5% แต่ถ้าหักทองคำและน้ำมันออกจะติดลบเพียง 3.5% เพราะว่าทองคำไม่ได้มีผลกับระบบเศรษฐกิจและขึ้นอยู่กับราคาทองคำในตลาดโลกเป็นหลัก ราคาน้ำมันในช่วงที่ผ่านมาก็มีความผันผวน

อย่างไรก็ดี ถ้าดูการส่งออกของประเทศในภูมิภาคส่วนใหญ่ก็ติดลบเช่นกัน จากผลของ trade tension และการค้าโลกที่ซบเซา หลายประเทศตัวเลขส่งออกติดลบมากกว่าไทย บางประเทศติดลบถึง 10% แม้ว่าหลายสกุลเงินในภูมิภาค เช่น วอนของเกาหลีอ่อนค่า 5.4 % และดอลลาร์ไต้หวันอ่อนค่า 1.4% การส่งออกของทั้งสองประเทศติดลบ 7.5% และ 4.2% ตามลำดับ

บ่อยครั้งเราไม่ได้พิจารณาข้อมูลในรายละเอียด อาจจะให้น้ำหนักกับบางปัจจัย เช่น เงินทุนไหลเข้าเป็นปัจจัยสำคัญที่ทำให้เงินบาทแข็งค่า หรือ ค่าเงินเป็นปัจจัยสำคัญที่ทำให้การส่งออกหดตัว ตรงนี้มีความสำคัญ เพราะการตั้งโจทย์ผิด ทำให้การใช้เครื่องมือผิด ซึ่งอาจเป็นปัญหา

5. ที่ผ่านมา การคาดการณ์อัตราเงินเฟ้อ (Expected Inflation) ต่ำลงเป็นผลจากการดำเนินการของแบงก์ชาติหรือไม่ และแบงก์ชาติกังวลหรือไม่กับเงินเฟ้อที่ลดต่ำลงในช่วงที่ผ่านมา

ผู้ว่าการ : งานศึกษาของหลายธนาคารกลางและหลายสถาบันวิจัย พบว่าอัตราเงินเฟ้อทั่วโลกที่ลดลงส่วนหนึ่งเกิดจากความสำเร็จของกรอบเป้าหมายเงินเฟ้อ (Inflation Targeting Framework) โดยกรอบเป้าหมายเงินเฟ้อทำให้ธนาคารกลางมีความน่าเชื่อถือ (Creditability) ทำให้ประชาชนเชื่อมั่นว่าธนาคารกลางสามารถควบคุมไม่ให้เงินเฟ้อสูงกว่าที่ควรได้ สำหรับในกรณีของไทย การที่ Expected Inflation ปรับลดลงส่วนหนึ่งเป็นผลจากความน่าเชื่อถือของธนาคารกลาง

นอกจากนี้ เงินเฟ้อที่ต่ำลงกว่าในอดีตเป็นผลจากอีกหลายปัจจัย มีงานศึกษาหลายชิ้นรวมทั้งการศึกษาของ ธปท. ชี้ว่าการเปลี่ยนแปลงเชิงโครงสร้าง 2 เรื่องใหญ่ มีผลทำให้อัตราเงินเฟ้อปรับลดลง เรื่องแรกคือ พัฒนาการของเทคโนโลยี ทำให้ราคาสินค้าเกี่ยวกับไอทีปรับลดลงมาก เช่น เครื่องใช้ไฟฟ้า เครื่องมือสื่อสาร คอมพิวเตอร์ สิ่งเหล่านี้เราอาจจะไม่ได้ซื้อบ่อย แต่มีสัดส่วนใหญ่ในตะกร้าเงินเฟ้อ ส่วนนี้ทำให้เงินเฟ้อต่ำ อาจได้ยินคนบ่นทำไมอัตราเงินเฟ้อต่ำ แต่คนยังรู้สึกว่าของแพง ดังนั้น การวัดเงินเฟ้อในอนาคตอาจต้องคำนึงรูปแบบที่เปลี่ยนไปเพื่อสะท้อนค่าครองชีพของประชาชนที่แท้จริง เรื่องที่สองคือ การเข้าสู่สังคมผู้สูงอายุ ซึ่งมีผลในหลายประเทศ ทำให้พฤติกรรมการจับจ่ายและประเภทของสินค้าที่ซื้อเปลี่ยนแปลงไป

ผู้ช่วยผู้ว่าการ ทิตนันท์ : ถ้าเราดูเครื่องชี้ Expected Inflation ที่ผ่านมา 2–3 ปี ช่วงที่อัตราดอกเบี้ยอยู่ในระดับต่ำ เราพบว่า Expected Inflation ปรับลดลงมาบ้าง ตอนนี้ล่าสุดอยู่ที่ประมาณ 2% สำหรับการกำหนดเป้าเงินเฟ้อในระยะข้างหน้า การคำนึงถึงระดับที่เหมาะสมเพื่อยึดเหนี่ยวการคาดการณ์เงินเฟ้อ ยังเป็นเรื่องสำคัญ เพราะถ้า Expected Inflation ต่ำเกินไปก็ไม่ดี

6. ในช่วงที่ผ่านมาคนไทยออกไปลงทุนในหลักทรัพย์ต่างประเทศเพิ่มขึ้น ซึ่งช่วยลดแรงกดดันด้านแข็งค่าของเงินบาทได้ส่วนหนึ่ง ขณะที่แบงก์ชาติเตือนเรื่องความเสี่ยงด้านการกระจุกตัว (Concentration Risks) ที่กองทุนรวมไปถือตราสารหนี้กระจุกตัวในเพียงไม่กี่ประเทศ

ผู้ว่าการ : เรื่อง Concentration Risks ของกองทุนรวมที่ลงทุนในต่างประเทศส่วนหนึ่งเป็นเรื่องกระจุกตัวในบางประเทศ แต่เมื่อลงไปดูข้อมูลเชิงลึก พบว่ากระจุกตัวอยู่ในผู้ออกตราสาร (Issuer) รายเดียวกันด้วย คือเป็นสถาบันการเงินเดียวกันที่กองทุนหลายแห่งเข้าไปลงทุนหรือฝากเงินไว้ เป็นชื่อซ้ากันมาก เรายกประเด็นนี้ขึ้นมาเตือน เพื่อให้แน่ใจว่าบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) มีกลไกการบริหารความเสี่ยงที่ดี มีการศึกษาความเสี่ยงของแต่ละ Issuer ที่ไปลงทุนอย่างรอบคอบ เพราะแม้ว่าสถาบันการเงินที่เป็น Issuer จะอยู่ในประเทศที่ Credit Rating ดีก็ตาม แต่การบริหารงานภายในอาจแตกต่างกันได้ จึงเตือนเพื่อให้ระมัดระวัง และทาง ก.ล.ต. เองจะมีเกณฑ์ที่ออกมาดูแลในเรื่องนี้มากขึ้น

การลงทุนในต่างประเทศของกองทุนรวมอาจไม่ได้ช่วยลดแรงกดดันค่าเงินบาทมากนัก เพราะส่วนใหญ่เป็นกองทุนรวมตราสารหนี้ที่มีการป้องกันความเสี่ยงอัตราแลกเปลี่ยน (Hedging) ไว้แล้ว ขณะที่พฤติกรรมกองทุนรวมอาจเพิ่มแรงกดดันค่าเงินบาทในบางจังหวะ เช่นปกติ Hedging เอาไว้เพียง 70-80% เมื่อเงินบาทมีแนวโน้มแข็งค่าก็จะรีบเข้ามา Hedging เพิ่มขึ้นพร้อม ๆ กัน ซึ่งจะกดดันค่าเงินบาทให้แข็งค่าขึ้นไปอีก เป็นพฤติกรรมคล้ายกับผู้ส่งออกจำนวนมากที่ไม่ได้ Hedging เป็นประจำ พอเวลาที่ค่าเงินเปลี่ยนแปลงเร็วก็มา Hedging พร้อมกันเยอะ ๆ ซึ่งสร้างแรงกดดันให้กับค่าเงินโดยไม่จำเป็น

โจทย์สำคัญคือทำอย่างไรให้ผู้ส่งออกไทยป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนอย่างสม่ำเสมอเหมือนผู้ส่งออกในต่างประเทศ (รูปที่ 6) เช่น ต่อไปผู้ส่งออกอาจต้องคิดรวมค่า Hedging ไว้ในราคาสินค้า ตั้งแต่ขั้นตอนเสนอราคาให้ลูกค้า เช่นเดียวกับค่าประกันเพื่อขนส่งสินค้าทางทะเลที่ต้องซื้อตั้งแต่ต้น เพราะเราไม่รู้ว่าจะเกิดอะไรขึ้น เมื่อเทียบกับต่างประเทศ เงินบาทผันผวนน้อยกว่าเมื่อเทียบกับเงินสกุลอื่น แต่ในหลายประเทศที่ธนาคารกลางไม่ได้แทรกแซงและปล่อยให้ค่าเงินผันผวนได้สูง ทำไมผู้ประกอบการของเขาที่อยู่ในอุตสาหกรรมเดียวกับเราสามารถบริหารความเสี่ยงจากอัตราแลกเปลี่ยนได้เป็นปกติ เรื่องนี้เป็นเรื่องที่เราต้องช่วยกันส่งเสริม แน่นอนว่าเป็นต้นทุนที่สูงขึ้นในวันแรกที่เริ่มทำ แต่เหมือนกับการซื้อประกันในอนาคตที่จะผันผวนมากขึ้น อัตราแลกเปลี่ยนถูกกำหนดมาจากปัจจัยต่างประเทศเป็นหลัก ซึ่งคาดเดาและควบคุมไม่ได้

7. มาตรการลดปริมาณพันธบัตร (Supply Bond) มีประสิทธิผลมากน้อยเพียงใด

ผู้ว่าการ : นโยบายทุกอย่างมีทั้งข้อดีและข้อเสีย เราต้องดูความเหมาะสมแต่ละช่วงเวลา การลด Supply Bond ทำให้อัตราดอกเบี้ยระยะสั้นลดลงช่วยลดแรงจูงใจของนักลงทุนต่างชาติรายใหม่ๆ ที่ต้องการมาพักเงินในประเทศไทยได้บ้าง ซึ่งดีกว่าการลดอัตราดอกเบี้ยนโยบายเพื่อหวังผลให้ต่างชาติไม่มาพักเงิน เพราะอัตราดอกเบี้ยนโยบายมีผลไปสู่อัตราดอกเบี้ยธนาคารพาณิชย์ มีผลไปทั้งระบบเศรษฐกิจ ซึ่งไม่ควรปรับขึ้นลงตามกระแสเงินทุนไหลเข้าในช่วงสั้นๆ

การปรับ Supply Bond ข้อดีคือ ความยืดหยุ่น (Flexibility) เพราะเราสามารถปรับตารางการประมูลพันธบัตรได้ทุกเดือน ขึ้นอยู่กับสถานการณ์ของเงินทุนไหลเข้าออก แต่ก็มีข้อเสียบ้างในแง่ที่ราคาของพันธบัตรอาจมีความผันผวนมากขึ้น เพราะฉะนั้นเราติดตามสถานการณ์อยู่ ช่วงที่ผ่านมาได้ทดลองไปบ้าง โดยการปรับ Supply Bond แต่ละช่วงอายุจะแตกต่างกัน ขึ้นอยู่กับสภาพคล่องในแต่ละเดือน เช่น เดือนที่ผ่านมารัฐบาลเก็บรายได้ภาษีเข้ามาฝากไว้ที่แบงก์ชาติมาก ถือว่ามีการดูดซับสภาพคล่องแล้วโดยไม่ต้องออกพันธบัตรเพิ่มมาก เพราะฉะนั้น การปรับ Supply Bond ก็อยู่ใน Menu List ของเครื่องมือที่เราพร้อมจะใช้ ถ้าเราเห็นว่ามีกระแสเงินทุนที่ผิดปกติเข้ามา เป็นกลไกที่ตอบโจทย์วัตถุประสงค์ตามสถานการณ์ ซึ่งทุกนโยบายที่ทำ มีทั้งข้อดีและข้อเสีย ไม่มีนโยบายอะไรที่ฟรี

8. แบงก์ชาติมองว่าการลงทุนภาครัฐและภาคเอกชน จะมีโอกาสเร่งขึ้นมากกว่านี้หรือไม่

ผู้อำนวยการอาวุโส ดอน : ในประมาณการของเรา ทั้งการลงทุนภาครัฐและภาคเอกชนปรับสูงขึ้นในปีหน้า ในส่วนของภาครัฐ ความล่าช้าของการออก พ.ร.บ. งบประมาณปี 2563 ทำให้การลงทุนส่วนหนึ่งถูกผลักไปปีหน้า ในส่วนของภาคเอกชน การลงทุนโครงสร้างพื้นฐานที่เดินหน้าต่อเนื่อง และการลงทุนในส่วนของ EEC จะช่วยตรงนี้ด้วย รวมทั้งการย้ายฐานการผลิต ซึ่งตอนนี้ยังไม่เห็นเม็ดเงินจริงจังเท่าไร แต่ข้อสมมติของเราคาดว่าTrade War จะมีความยืดเยื้อ คงจะเห็นเรื่องของการย้ายฐานการผลิตมากขึ้น เป็นอีกปัจจัยที่เรามีมุมมองเชิงบวกต่อการลงทุนของภาคเอกชนในปีหน้า

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")