หุ้นค้าปลีกลุ้นฟื้นตัว Q2/64 หลังปีก่อนอ่วมพิษล็อกดาวน์ “โควิด” รอบแรก “บล.กสิกรไทย” หวัง “เราชนะ-คนละครึ่ง” ปลุกมู้ดจับจ่าย คาดการณ์ไวรัสระลอกสองคลี่คลายแล้วในช่วงไตรมาส 2 ประเมินกำไรกลุ่มปี’63 ทรุด 21.06% หรือมีกำไรที่ 43,805 ล้านบาท เผย “CRC” เจ็บสุดติดลบ 100% ขณะที่ “GLOBAL-MAKRO” มีกำไรบวกสวนตลาด 3.3-4.5% วงในตลาดทุนแนะจับตา “CPALL” อาจไม่ได้รับการต่อสัญญาเปิด “7-Eleven” ในปั๊ม ปตท. หลัง “OR” เข้าตลาดหุ้น

- “มะพร้าว” ราคาพุ่งเป็นประวัติการณ์ ลูกเดียว 65-80 บาท เกิดอะไรขึ้น?

- บริษัทดังประกาศปิดกิจการ ทุกสาขาทั่วประเทศ เลิกจ้างหลายชีวิต

- หุ้นกู้ออกใหม่ 12 บริษัทดัง เปิดขายเดือน พ.ค.นี้ ชูดอกเบี้ยสูงสุด 7.20%

นางสาวธรีทิพย์ วงษ์แสงไพบูลย์ ผู้อำนวยการอาวุโส บริษัทหลักทรัพย์ (บล.) กสิกรไทย จำกัด เปิดเผยว่า ฝ่ายวิจัยคาดการณ์แนวโน้มกำไรหุ้นกลุ่มค้าปลีกปี 2564 ว่าจะทยอยฟื้นตัวขึ้นตั้งแต่ไตรมาส 2 เป็นต้นไป เนื่องจากในไตรมาส 2 ปีก่อนฐานกำไรค่อนข้างต่ำ จากการระบาดของโควิด-19 รอบแรก

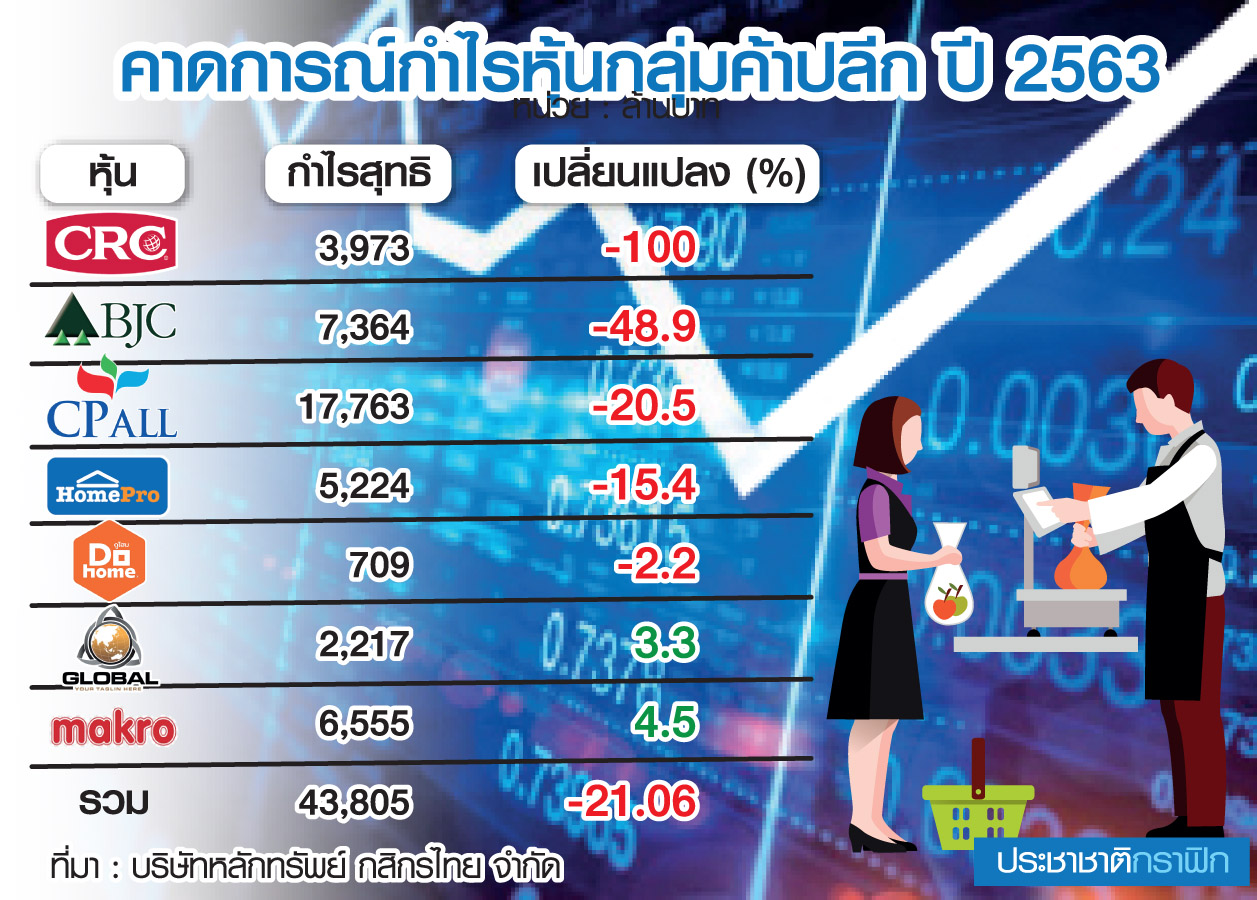

ส่วนปีนี้ แม้จะมีการระบาดรอบใหม่ แต่คาดว่าสถานการณ์จะคลี่คลายลงได้ ส่วนกำไรปี 2563 คาดการณ์ไว้ที่ 43,805 ล้านบาท ลดลง 21.06% เมื่อเทียบกับปี 2562 (YOY) (ดูตาราง)

โดยปีที่ผ่านมา กำไร บมจ.เซ็นทรัล รีเทล คอร์ปอเรชั่น (CRC) ปรับลดลงมากที่สุด 100% มาอยู่ที่ 3,973 ล้านบาท ขณะที่ บมจ.สยามโกลบอลเฮ้าส์ (GLOBAL) และ บมจ.สยามแม็คโคร (MAKRO) กำไรยังโตสวนตลาดที่ 3.3% และ 4.5% ตามลำดับ

เป็นผลมาจากธุรกิจค้าปลีกได้รับผลกระทบเชิงลบจากหลายปัจจัย ได้แก่ การระบาดของโควิด ที่กระทบทั้งกำลังซื้อในประเทศ และจากนักท่องเที่ยวต่างประเทศ อีกทั้งการระบาดรอบใหม่ก็มาเกิดในช่วงไตรมาส 4/63 จึงมีผลกดดัน จากเดิมที่คาดว่ากำลังซื้อจะฟื้นตัวได้ในช่วงปลายปี

“ส่วนมาตรการกระตุ้นเศรษฐกิจ อย่างคนละครึ่ง กลับส่งผลกดดันทางอ้อมต่อยอดขายสาขาเดิม (SSSG) เนื่องจากร้านค้าปลีกสมัยใหม่ (modern trade) เป็นกลุ่มที่รัฐบาลไม่ได้กำหนดให้เข้าร่วมมาตรการ โดยคาดว่า SSSG ของกลุ่มค้าปลีกในไตรมาส 4/63 จะหดตัว 15-19%

อย่างไรก็ดี คาดว่า MAKRO จะได้รับผลกระทบน้อยที่สุด เพราะ 1 ใน 3 ของรายได้มาจากร้านค้าโชห่วย ซึ่งคาดการณ์กำไร MAKRO ปี 2563 อยู่ที่ 6,555 ล้านบาท ปรับขึ้น 4.5%”

ทั้งนี้ ในมุมการลงทุน ฝ่ายวิจัย บล.กสิกรไทย แนะนำซื้อ บมจ.ซีพี ออลล์ (CPALL) ราคาเป้าหมาย 70.25 บาท บมจ.โฮม โปรดักส์ เซ็นเตอร์ (HMPRO) ที่ 16.20 บาท และ บมจ.ดูโฮม (DOHOME) ที่ 16.30 บาท

เนื่องจากมูลค่าหุ้น (valuation) ที่ปรับลดลงมาอยู่ในระดับที่น่าสนใจ เหมาะแก่การซื้อลงทุนระยะกลางถึงยาว โดย CPALL แนวโน้มกำไรมีโอกาสฟื้นตัวต่อเนื่อง ขณะที่HMPRO และ DOHOME อยู่ในกลุ่มค้าปลีกที่เกี่ยวกับการซ่อมแซมและปรับปรุงบ้าน ถือว่าเป็นกลุ่มที่โดดเด่นมากที่สุด (outperform)

นางสาวธรีทิพย์ กล่าวว่า ส่วนมาตรการเราชนะที่ภาครัฐจะจ่ายให้ผู้เดือดร้อน 3,500 บาท นาน 2 เดือนนั้น เบื้องต้นฝ่ายวิจัยคาดว่าจะมีเม็ดเงินที่ใช้จ่ายในโครงการ 10,000-100,000 ล้านบาท ซึ่งจะส่งผลดีต่อการบริโภคในภาพรวม รวมถึงช่วยลดผลกระทบให้กลุ่มค้าปลีกเล็กน้อย จากเดิมที่กำไรกลุ่มได้รับผลกระทบจากการบริโภคในประเทศที่ยังไม่สามารถฟื้นตัวได้ชัดเจนนัก

นายสุวัฒน์ วัฒนพรพรหม ผู้ช่วยผู้อำนวยการสายงานวิจัย บล.เอเซีย พลัสกล่าวว่า ราคาหุ้นค้าปลีกปรับขึ้นยกแผง โดยได้รับปัจจัยบวกจากที่คณะรัฐมนตรี (ครม.) เห็นชอบมาตรการเราชนะโดยฝ่ายวิจัยประเมินตัวเลขผู้รับสิทธิเบื้องต้น31 ล้านคน วงเงินราว 217,000 ล้านบาทหรือ 1.9% ของ GDP รวมถึงก่อนหน้านี้ ครม.ก็ได้อนุมัติมาตรการลดค่าครองชีพอื่น ๆ ได้แก่ การลดค่าน้ำค่าไฟฟ้า ค่าธรรมเนียมการโอนอสังหาริมทรัพย์ และการลดเงินสมทบนายจ้างและผู้ประกันตนในระบบประกันสังคม ฯลฯ

“มาตรการเหล่านี้จะเข้ามาช่วยเพิ่มการจับจ่ายของประชาชน ทั้งนี้ ฝ่ายวิจัยแนะนำซื้อ CRC ราคาเป้าหมาย 38.00 บาท HMPRO 15.50 บาท และ CPALL 74.00 บาท” นายสุวัฒน์กล่าว

ด้านแหล่งข่าวจากตลาดทุนกล่าวกับ “ประชาชาติธุรกิจ” ว่า จากข่าวที่ บมจ.ปตท.น้ำมันและการค้าปลีก (OR) ผู้ประกอบธุรกิจปั๊มน้ำมันภายใต้แบรนด์ “ปตท.” เตรียมเข้าระดมทุนในตลาดหลักทรัพย์แห่งประเทศไทย ต้นเดือน ก.พ.นี้ ส่งผลให้มีการกล่าวถึงสัญญาร้านค้าปลีก “7-Eleven” ของ CPALL ในปั๊ม ปตท.ที่จะหมดอายุสัญญาในเดือน ก.พ.ปี 2566 อีกครั้ง โดยมีกระแสข่าวว่า OR อาจพิจารณาไม่ต่อสัญญา เนื่องจากมีร้านค้าสะดวกซื้อ “Jiffy” ในเครืออยู่แล้ว

“ปัจจุบัน CPALL มีสาขาในปั๊มน้ำมัน ปตท.รวม 1,800 สาขา หรือคิดเป็น 15% ของจำนวนสาขาทั้งหมด ดังนั้น การไม่ต่อสัญญาร้านสะดวกซื้อ 7-Eleven ในปั๊ม ปตท. เชื่อว่าจะส่งผลกระทบต่อผลดำเนินงาน CPALL แต่จะทยอยส่งผลกระทบตามอายุสัญญาแต่ละสาขา (สาขาละ 10 ปี)” แหล่งข่าวกล่าว