สมาคมอาคารชุดไทยจัดสัมมนาประจำปีเมื่อวันที่ 27 กันยายน 2562 บนสถานการณ์ที่มาตรการ LTV-loan to value ของแบงก์ชาติ “ธนาคารแห่งประเทศไทย” เริ่มบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2562 เป็นต้นไป

อาจกล่าวได้ว่าอีเวนต์ของสมาคมคอนโดมิเนียมครั้งนี้ เป็นเวทีสัประยุทธ์ในด้านดาต้าเบส เพื่อนำเสนอข้อมูลอีกด้านของผลกระทบที่เกิดขึ้นจากมาตรการ LTV ซึ่งเป็นมาตรการบังคับเพิ่มเงินดาวน์ในการขอสินเชื่อซื้อบ้าน-คอนโดฯ หลังที่ 2 เป็นต้นไป เป้าหมายแบงก์ชาติต้องการสกัดนักเก็งกำไร

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- NETA X ขายมิ.ย.นี้ ราคาไม่เกิน 1 ล้านบาท หลัง MOU สรรพสามิต

- KBANK ปรับโครงสร้างใหญ่ ลดจำนวนบอร์ด ตั้ง 4 เอ็มดีเป็น “ผู้จัดการใหญ่” มีผล 1 พ.ค.67

แต่ดูเหมือนผลลัพธ์ในมุมมองของวงการดีเวลอปเปอร์ พยายามนำเสนอและชี้ให้เห็นว่า แบงก์ชาติอาจสกัดนักเก็งกำไรได้จริง แต่ความเดือดร้อนมีการลากกลุ่มลูกค้า real demand ซึ่งเป็นผู้ซื้ออยู่อาศัยจริง เข้าไปติดร่างแหด้วย

LTV ดี๊ดี แต่ผิดที่ ผิดเวลา

เปิดประเด็นโดยผู้บริหารที่มีฉายาดาต้าเบสเคลื่อนที่ “พี่เล็ก-ประเสริฐ แต่ดุลยสาธิต” ซีอีโอกลุ่มพฤกษาพรีเมี่ยม บมจ.พฤกษา เรียลเอสเตท ในฐานะนายกกิตติมศักดิ์ สมาคมอาคารชุดไทย นำเสนอชุดข้อมูลรัว ๆ ในท่วงทำนอง “มองต่างมุม” กับแบงก์ชาติ

“LTV ที่ประกาศใช้ตั้งแต่ปลายปี 2561 ทำให้พร็อพเพอร์ตี้เซ็กเตอร์มีผลค่อนข้างมาก แบงก์ชาติบอกว่าการใช้สินเชื่อใหม่ไม่ได้ลดลง โดยครึ่งปีแรก 2562 พื้นที่กรุงเทพฯ-ปริมณฑล ยอดขาย -13% จำนวนยูนิต -11% ในขณะที่จำนวนการเปิดตัวโครงการใหม่สูงขึ้นเทียบกับช่วงเดียวกันของปีที่แล้ว 17%”

ประเด็นที่ชี้ให้เห็นเรื่องแรก ยอดขายติดลบ -13% แต่การเปิดตัวใหม่เพิ่ม 17% ไปกลับบวกกันเท่ากับ 30% นั่นคือ suply push ก็ยังไม่สามารถทำให้ตลาดโตได้ ยังติดลบ -13% จึงวิพากษ์แบบฟันธงว่า แม้เปิดตัวเติบโตแต่ยัง push กระแสของ LTV ไม่ได้เลย

ส่วนยอดขายตลาดต่างจังหวัด ครึ่งปีแรกติดลบ -8% ยูนิตติดลบ -12% เฉพาะจังหวัดหลัก 6 แห่ง ส่วนจังหวัดอื่น ๆ…ไม่ต้องพูดถึง

“LTV ดีนะครับ เป็นมาตรการที่ชาญฉลาด แต่ใช้ผิดเวลาอย่างที่สุด และผิดกาลเทศะอย่างที่สุด”

ครึ่งปีหลัง Hard Landing

ถัดมา มีการหยิบตัวเลขที่แบงก์ชาติเพิ่งแถลงผลงานมาตรการ LTV ประสบความสำเร็จเพราะสกัดนักเก็งกำไร และผู้ซื้อที่อยู่อาศัยตัวจริงไม่ได้รับผลกระทบ โดยประเมินผ่านยอดสินเชื่อปล่อยใหม่ยังเป็นบวกหรือปริ่ม ๆ น้ำ แต่อย่างน้อยก็ไม่ได้ติดลบอย่างที่กลัวกัน

ในเรื่องนี้ “ประเสริฐ” หยิบข้อมูลมาอธิบายว่า ยอดโอนกรรมสิทธิ์ครึ่งปีแรก 2562 ยังคงทรงตัว เนื่องเป็นลูกค้าที่ซื้อตั้งแต่ก่อนวันที่ 15 ตุลาคม 2561 แล้วมาโอนในช่วงครึ่งปีแรก 2562

ประเด็นอยู่ที่ยอดขายก่อนวันที่ 15 ตุลาคม 2561 ใช้ LTV เก่า ประกอบด้วย ยอดเงินดาวน์ต่ำ 5-10% ไม่มีเกณฑ์การขอกู้หลังที่ 2-3 ที่สำคัญ สามารถกู้ได้ 100%

แต่หลังจากวันที่ 1 เมษายน 2562 ซึ่งมาตรการ LTV ใหม่มีผลบังคับใช้ อินเซนทีฟทุกประการหายวับไปกับตา การขอสินเชื่อซื้อที่อยู่อาศัยหลัง 2-3 ขึ้นไป ต้องเพิ่มเงินดาวน์แพงขึ้น 20-30%, ห้ามปล่อยกู้ 100%, ห้ามให้สินเชื่อ top-up ซื้อเฟอร์นิเจอร์ ตกแต่ง-ต่อเติมทั้งสิ้น

“คาดว่ามาตรการ LTV จะส่งผลกระทบต่อยอดโอนและสินเชื่อปล่อยใหม่ในครึ่งปีหลัง 2562 เนื้อ ๆ เน้น ๆ เลยนะครับ แบงก์ก็มาหลายแบงก์วันนี้ เตรียมตัวไว้เลยนะครับ”

สิ่งที่ฟันธงถึงแนวโน้มครึ่งปีหลัง 2562 คือ ภาคธุรกิจอสังหาริมทรัพย์ไม่น่าจะมียอดติดลบเพียง 7-10% แต่ผลกระทบน่าจะทำให้ตัวเลขทุกตัวทั้งยอดขาย ยอดโอน แบ็กล็อก ติดลบทุกตัว 20-30% เป็นอย่างต่ำ

ปรากฏการณ์นี้ สิ่งที่ต้องตั้งรับ คือ ภาวะ hard landing ของวงการอสังหาฯ

จับสัญญาณบ้าน-คอนโดฯ

กลับมาดูตัวเลขตลาด กทม.-ปริมณฑล ภาพรวมครึ่งปีแรกที่ยอดขาย -11% จำนวน 51,866 หน่วย เป็นทาวน์เฮาส์ 14,179 หน่วย -11%

บ้านเดี่ยวและบ้านแฝด 7,682 หน่วย -15% คอนโดฯ 29,367 หน่วย -9%

ยอดขายต่างจังหวัด 6 จังหวัดหลัก “เชียงใหม่ ชลบุรี ภูเก็ต ขอนแก่น ระยอง สงขลา (หาดใหญ่)” ภาพรวม -8% แบ่งเป็นทาวน์เฮาส์ ขายได้ 9,001 ล้านบาท โต 6% บ้านเดี่ยวและบ้านแฝด 17,642 ล้านบาท -8% คอนโดฯ 26,023 ล้านบาท -12%

มองในภาพจำนวนยูนิต 6 จังหวัดหลัก -12% เป็นทาวน์เฮาส์ 4,660 ยูนิต โต 8% บ้านเดี่ยวและบ้านแฝด 4,853 ยูนิต -10% คอนโดฯ 6,888 ยูนิต -23%

ด้านการโอนกรรมสิทธิ์ ครึ่งปีแรก 2562 เทียบกับครึ่งปีแรก 2561 ยังบวก 1% นี่คือตัวเลขสินเชื่อปล่อยใหม่ที่แบงก์ชาติออกมา และบอกว่าไม่มีผลกระทบมาตรการ LTV

แต่พอแยกรายสินค้าพบว่า ทาวน์เฮาส์บวก 10% บ้านเดี่ยวและบ้านแฝด บวก 8% คอนโดฯหดตัว -8%

ในด้านจำนวนยูนิต ภาพรวมติดลบ -1% ไม่แตกต่างจากยอดโอน โดยทาวน์เฮาส์โอน 31,863 ยูนิต บวก 6% บ้านเดี่ยวและบ้านแฝด 18,642 ยูนิต บวก 1% คอนโดฯ 128,315 ยูนิต -8%

ทั้งหมดนี้เป็นยอดขายที่เป็น indicator ตลาดครึ่งปีหลัง

ยกเลิก LTV-รื้อหนี้ครัวเรือน

ข้อเสนอแนวทางการกระตุ้นเศรษฐกิจไทยผ่านธุรกิจอสังหาริมทรัพย์ไทย 2 ข้อ 1.ขอให้แบงก์ชาติยกเลิกมาตรการ LTV ออกไปก่อน จนกว่าสถานการณ์เศรษฐกิจที่เหมาะสมอาจพิจารณานำกลับมาใช้ใหม่ 2.การซื้อที่อยู่อาศัยไม่ควรมองเป็นปัญหาหนี้ครัวเรือน แต่เป็นการออมรูปแบบหนึ่ง ไม่ได้เก็บเงินไว้ในบัญชีเงินฝาก แต่เก็บเงินไว้ในอสังหาฯแทน

ข้อเรียกร้องคือขอให้ปรับมุมมองใหม่ วันนี้ (ห้องชุด) เป็นสินค้าจำเป็น ถือเป็นการออมของครอบครัว เรียกว่าเป็นการออมในอนาคต การก่อสินเชื่อตัวนี้เป็นการออม ไม่ใช่เป็นหนี้ครัวเรือนไม่เหมือนเป็นหนี้บัตรเครดิต เป็นหนี้รถยนต์

“ถ้าแบงก์ชาติมอง paradigm ใหม่ของคนที่มีการซื้อบ้าน มองคอนโดฯ แม้บางคนซื้อเป็นหลังที่สองก็ตาม แต่เป็นสินค้าจำเป็น ผมเคยพูดเมื่อหลายปีก่อน ตอนซื้อตั้งใจเป็นบ้านหลังที่สองเพื่ออยู่ในเมืองใกล้รถไฟฟ้า เข้ามาทำงานง่าย แต่วันนี้คอนโดฯเป็นบ้านหลังที่ 0.8”

อย่าเพิ่งตกใจขายปีละ 2 แสนล้าน

ถัดมา “พีระพงศ์ จรูญเอก” ซีอีโอ บมจ.ออริจิ้น พร็อพเพอร์ตี้ พยายามมองบวก โชวตัวเลขย้อนหลังตลาดคอนโดฯ เพราะไม่อยากให้กังวลเกินเหตุ

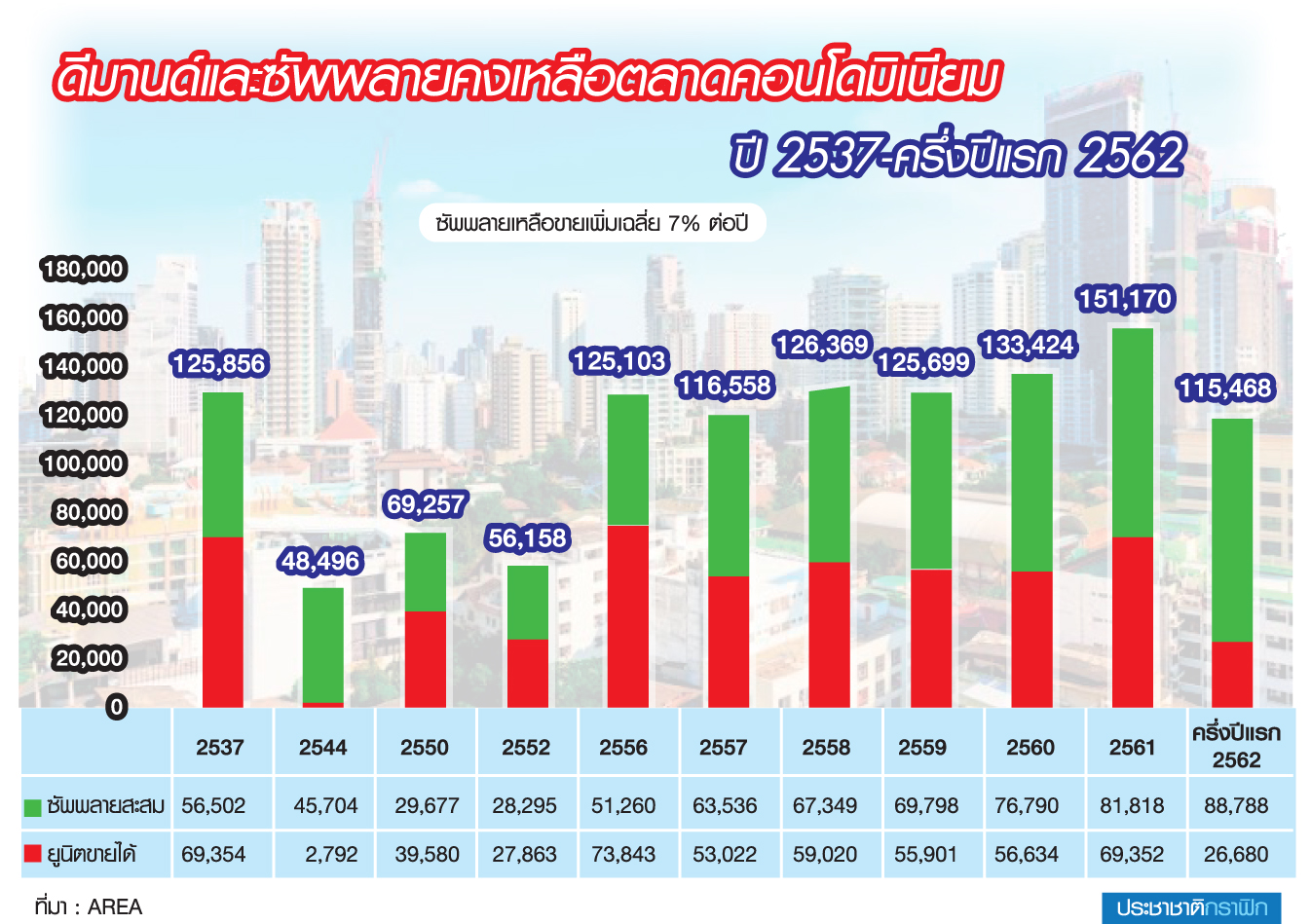

ปี 2562 มีซัพพลายสะสมคงค้างต้นปี 115,000 หน่วย จนถึงปัจจุบัน วันนี้ขายแล้ว 27,000 หน่วย เหลือคงค้าง 80,000 กว่าหน่วย กราฟครึ่งปีแรก 2562 แสดงว่าเรายังมีโอกาสอีกครึ่งปีหลังในการขาย ปีนี้ทั้งปีมองว่าขายได้ 55,000 หน่วย เหมือนกับปี 2558-2559-2560 เป็นตัวเลขที่ยอมรับได้

“อย่าเพิ่งตกใจไป เรามีตัวเลขที่เหมือนในอดีตที่ผ่านมา ยกเว้นปี 2561 ที่มีการขายเยอะ 60,000-70,000 หน่วย มีการเปิดโครงการเยอะ ตัวเลขเลยเพิ่มขึ้นมา (ซัพพลายสะสม) 80,000 กว่าหน่วย มีผลยังไงกับชีวิตพวกเรา มันเป็นซัพพลายที่เราดูดซับ ถ้าดูดซับปีละ 55,000 หน่วย ใช้เวลาดูดซับ 1 ปีครึ่งก็หมดแล้ว”

ภายใต้ข้อแม้ว่า ไตรมาส 4/62 เพื่อนดีเวลอปเปอร์อย่าเพิ่งเปิดโครงการใหม่กันเยอะ ใครที่ยังพอจะหิ้วได้ ยังมีแรง อาจเลื่อนไปปี 2563 ก็ได้

รวมทั้งสถิติมูลค่ายอดขายคอนโดฯ ปี 2561 จำนวน 295,000 ล้านบาท ครึ่งปีแรก 2562 อยู่ที่ 102,000 กว่าล้านบาท คิดเป็น 38% ของสถิติปี 2561 แนวโน้มจนถึงสิ้นปี 2562 คาดว่าตลาดรวมปิดยอดขายที่ 220,000 ล้านบาท ใกล้เคียงกับปี 2560

“ปี’61 เป็นปีพิเศษ เพราะมีต่างชาติเข้ามาช่วยซื้อเยอะมากถึง 9 หมื่นล้าน และไม่มี LTV ใหม่ ถ้าปีนี้จะมีติดลบเยอะ อย่าไปสนใจมัน ให้มองข้ามปี”61 ไป จบปีนี้ถ้ามีตัวเลขขาย 2.2 แสนล้าน เราอยู่ได้สบาย ๆ เพราะเราอยู่กับยอดขาย 2 แสนล้านต้น ๆ มาเป็นสิบปีแล้ว”

“สำหรับพี่ ๆ เพื่อน ๆ ในวงการที่ทำคอนโดฯอยู่ ไม่ได้มีต้นทุนอะไร ไม่ได้มีหนี้สินที่ต้องชำระเยอะ เปิดตัวใหม่ตอนนี้ ผมบอกเลยราคาต้องถูกมาก ๆ สินค้าต้องดีมาก ๆ ที่เราทำอยู่ การที่จะทำราคาให้มันวิ่ง ให้มี take up rate เยอะ ๆ เป็นอะไรที่เหนื่อยมาก ๆ เหนื่อยจริง ๆ”

ดีเวลอปเปอร์รายเล็กอ่วมหนัก

สำหรับ LTV ยังคงเป็นมุมมองเดียวกัน “ซีอีโอพีระพงศ์” บอกว่า ต่างคนต่างมีหน้าที่ มาตรการ LTV ทางแบงก์ชาติมีหน้าที่ แต่ในการที่จะผ่อนผัน ประกาศเลื่อนทั้งหลาย ถ้ามีมาตรการคุมจนหายใจไม่ออกก็ให้ผ่อนผัน เช่น บ้านจัดสรรไม่ได้มีการเก็งกำไร แต่โจทย์แบงก์ชาติต้องการสกัดเก็งกำไร จึงต้องไปหาเหตุให้เจอ

“LTV อาจจะทำร้ายธุรกิจอยู่ก็ได้ โดยเฉพาะธุรกิจอสังหาริมทรัพย์เป็น domestic สามารถหมุนรอบ ทำให้เกิดตัวจีดีพีได้ 4-5 รอบ พวกเราทำอยู่ก่อให้เกิดคุณประโยชน์ของอุตสาหกรรมในประเทศไทยทั้งนั้น ไม่ว่าอุตสาหกรรมเรียลเอสเตต อุตสาหกรรมก่อสร้าง ภาคการผลิตที่เป็นภาควัสดุก่อสร้างก็ดี”

“…คือกำลังจะบอกว่า คิดจะทำอะไรที่เป็น macro policy ให้ดูให้ละเอียด และมันได้แก้ปัญหาสิ่งที่ท่านต้องการหรือยัง ถ้ายังไม่ใช่ ก็กลับมา…

ผมมองว่า test ได้ ทำ simulation ดีกว่าที่จะเอาธุรกิจจริงมาให้มันเดือดร้อน”

ดีกรีการนำเสนอข้อมูลเริ่มเข้มข้นขึ้นเป็นลำดับ “พีระพงศ์” ระบุว่า มาตรการ LTV ไม่แฟร์กับคนที่คิดจะทำโครงการโดยมี LTV เก่า โดยเขา (ดีเวลอปเปอร์) ไปซื้อที่ดินมาแล้ว

สมมุติ มีบริษัทระดับกลาง สายป่านสั้น ซื้อที่ดินมาแล้ว จะทำทาวน์เฮาส์ คอนโดฯขายในสภาพปัจจุบัน แต่ซื้อที่ดินมาก็มีต้นทุน ทำโครงการได้สักพักกำลังซื้อถดถอย ทำโครงการจึงมียูนิตเหลือขายเยอะกว่าที่คิด เพราะมีปัจจัยบังคับใช้ LTV ใหม่เพิ่มขึ้นมาแทรกในระหว่างทาง

“(LTV) ผมมองว่ามันไปทำลายรายได้ส่วนหนึ่งของทั้งประเทศ ทำลายจีดีพี ทำลายความอยู่รอด”

2563 ปีเคลียร์ Unsold Unit

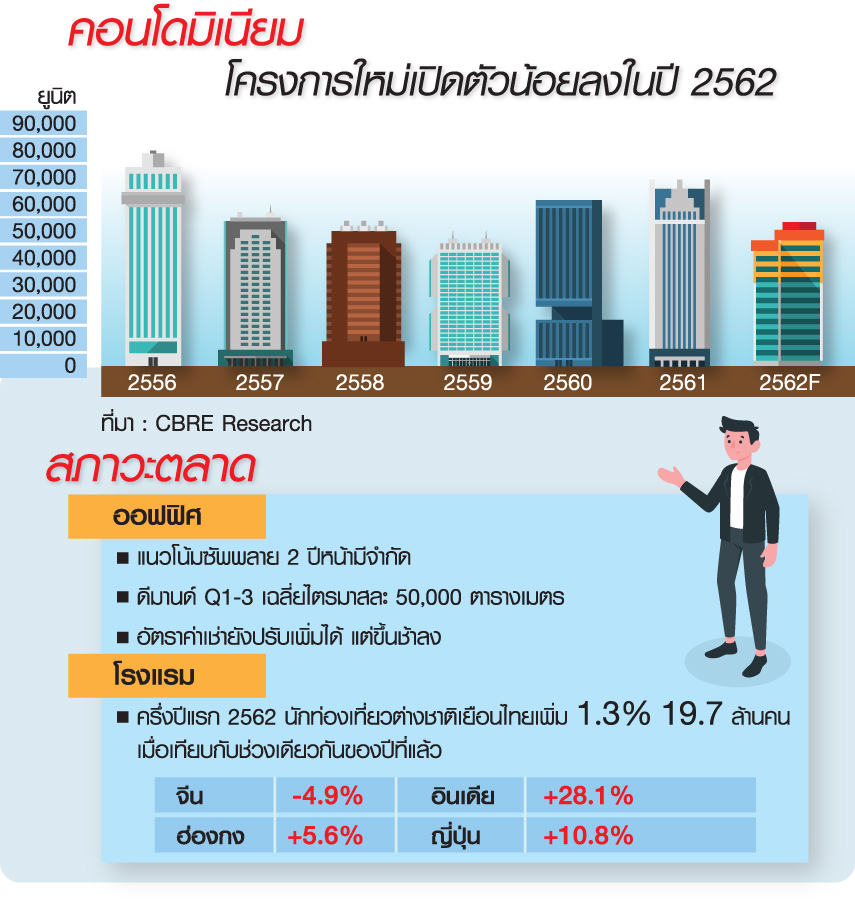

อีกมุมมองที่น่าสนใจ “พี่เอื้อง-อลิวัสสา พัฒนถาบุตร” เอ็มดี ซีบีอาร์อี ประเทศไทย นำเสนอว่า เทรนด์ธุรกิจอสังหาฯครึ่งปีหลังจะ hard landing เป็นเรื่องไม่เกินความคาดหมาย เพราะตลาดคอนโดฯควรเป็นขาลงตั้งแต่ 3 ปีที่แล้ว แต่มีกำลังซื้อลูกค้าจีนทะลักเข้ามาบูมตลาด จนแบงก์ชาติต้องออกมาตรการสกัดเก็งกำไร

ซีอีโอซีบีฯนำเสนอโมเดล “Adapting to Change” เพราะวันนี้ทุกคนเจอปัญหาเดียวกันหมด ถ้าเจอข้อจำกัดแบบนี้ แม้อยากให้แบงก์ชาติเปลี่ยนแปลง regulation แต่ถ้ามันไม่เกิดขึ้น ทางเลือกที่เหลือคือการปรับตัว ปรับกลยุทธ์กันเอาเอง

“ตลาดอสังหาริมทรัพย์ในกรุงเทพฯ ในประเทศไทยรอบ 30 ปีที่ผ่านมา มีวิกฤต 2 ครั้ง ครั้งแรกปี 2540 ใช้เวลา 5 ปี ในการให้ตลาดฟื้นตัว ช่วงนั้นตลาดคอนโดฯ คนซื้อไม่ได้อยู่จริง เป็น speculator เกือบทั้งหมด ต่างชาติที่เข้ามาซื้อก็เป็นนักเก็งกำไรด้วย เป็นวิกฤตที่รุนแรงที่สุด ครั้งที่สอง ไซเคิลอีกสิบปี เกิดขึ้นในปี 2551 วิกฤตแฮมเบอร์เกอร์ ใช้เวลา 1 ปีครึ่ง แล้วตลาดก็โตต่อเนื่องได้อีก”

บทสรุป คือ นับตั้งแต่ปี 2545 จนถึงปัจจุบัน ตลาดคอนโดฯเติบโตเกือบ 18 ปีเต็ม เป็นไซเคิลการเติบโตที่ยาวนานมาก ๆ

บทวิเคราะห์ คือ ตลาดคอนโดฯเมืองไทยมีจุดเปราะบางตรงที่ไทยเป็นประเทศที่ไม่เคยมีกฎเกณฑ์อะไรที่จะคอนโทรลในส่วนของซัพพลายเลย ดังนั้น ตลาดที่มีคนซื้อ end user market ซื้ออยู่เองเยอะ ประชากรสิบกว่าล้านคนในกรุงเทพฯเป็นกำลังซื้อหลัก

“วันนี้ ซีบีฯมองว่าในกลุ่มคนมีเงินที่ไม่ได้เอาเงินมาใช้ ไม่ว่า LTV หรือกฎเกณฑ์อะไรที่ออกมาทำให้คนกลุ่มนี้หยุดใช้เงิน ก็จะไม่มีอะไรมาหมุน ภาพรวมเศรษฐกิจก็จะแย่ลง คอนโดฯเปิดตัวใหม่ถ้าไม่ขึ้นได้อย่างน้อยก็ขอให้ไม่ขึ้น เพราะข่าวไม่ดีหรือกฎเกณฑ์ออกมาเยอะแล้ว ถ้าเลื่อนได้ขอให้เลื่อนไปก่อน การที่จะทำคอนโดฯต่อไปในปีหน้า คงไม่ใช่ทางแล้วล่ะ รู้อยู่ว่าซัพพลายควรจะลดลง ไซเคิลยังไม่กลับมา”

ข้อสรุปเทรนด์ปี 2563 เป็นปีการเคลียร์ unsold unit ที่เหลืออยู่เป็นหลัก โดยคาดว่าซัพพลายใหม่น่าจะลดลงไม่ต่ำกว่า 20% ขึ้นไป ฟันธง !!