“กสิกรไทย” ชี้แนวโน้มต้นทุนเงินกู้ “รัฐ-เอกชน” ปรับสูงขึ้น แม้ดอกเบี้ยนโยบายของไทยมีแนวโน้มทรงตัวตลอดทั้งปี 2564 นี้

ผู้สื่อข่าวรายงานว่า ศูนย์วิจัยกสิกรไทย วิเคราะห์ว่า อัตราผลตอบแทนในตลาดตราสารหนี้ไทยมีแนวโน้มทยอยปรับตัวขึ้นในปี 2564 นี้ โดยมีแรงหนุนจากสองส่วนหลัก คือ 1) โอกาสการปรับขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ หากสหรัฐฯ สามารถควบคุมการระบาดของโควิด-19 และมาตรการกระตุ้นเศรษฐกิจชุดใหม่มีความคืบหน้าในระยะที่เหลือของปีนี้ และ 2) การคาดการณ์ว่า จะมีปริมาณพันธบัตรรัฐบาลไทยออกเพิ่มขึ้นเมื่อเทียบกับปีที่ผ่านมา เพื่อระดมทุนสำหรับมาตรการกระตุ้นและฟื้นฟูเศรษฐกิจ

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- NETA X ขาย มิ.ย.นี้ ราคาไม่เกิน 1 ล้านบาท หลัง MOU สรรพสามิต

- ด่วน! วอยซ์ทีวี ประกาศปิดกิจการทุกแพลตฟอร์ม เลิกจ้าง 100 กว่าคน

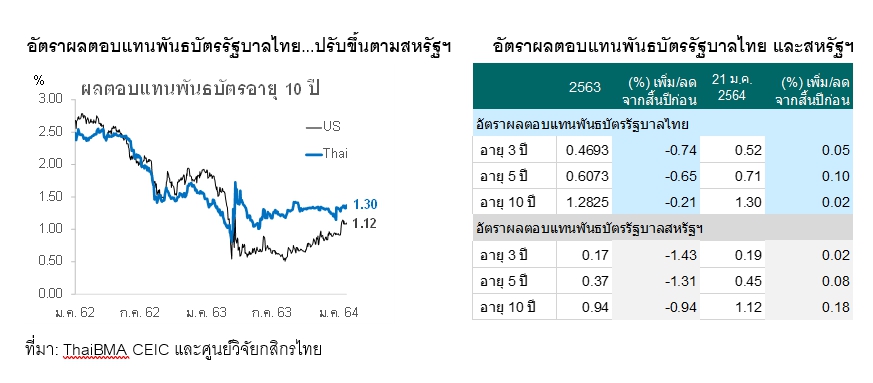

โดยชี้ว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยเริ่มทยอยปรับขึ้นตั้งแต่ต้นปี 2564 ที่ผ่านมา โดยเฉพาะพันธบัตรระยะกลางถึงระยะอายุไม่เกิน 10 ปี ซึ่งส่วนหนึ่งเป็นผลมาจากการปรับขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (US Treasury Yield) ที่เริ่มปรากฏขึ้นตั้งแต่เดือนสิงหาคม 2563 โดยมีสาเหตุสำคัญมาจากเรื่องข่าวดีของการพัฒนาวัคซีนต้านไวรัสโควิด-19 และจากการสมัครเข้าชิงตำแหน่งประธานาธิบดีของนายโจ ไบเดนที่คืบหน้ามาจนถึงการเข้าดำรงตำแหน่งอย่างเป็นทางการเมื่อวันที่ 20 มกราคม 2564 ที่ผ่านมา

ซึ่งมาควบคู่กับแผนกระตุ้นเศรษฐกิจสหรัฐฯ ครั้งใหญ่มูลค่าสูงถึง 1.9 ล้านล้านดอลลาร์ฯ หรือประมาณ 9% ของจีดีพีสหรัฐฯ ซึ่งมาตรการขนานใหญ่กว่าที่ตลาดคาดดังกล่าว ส่งผลทำให้มีความจำเป็นที่สหรัฐฯ คงต้องกู้ยืมเงินเพื่อชดเชยการขาดดุลเพิ่มขึ้น (เท่ากับเป็นการเพิ่มปริมาณพันธบัตรเข้าสู่ตลาด) ในปีนี้

ขณะที่ที่ผ่านมา การเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับตัวไปในทิศทางเดียวกันกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ โดยหากคำนวณค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation) ตามหลักการทางสถิติเพื่อดูความสัมพันธ์ระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และไทยอายุ 10 ปี จะพบว่า มีค่าสูงถึง 87.7% (ข้อมูลตั้งแต่ปี 2543-ปัจจุบัน) ซึ่งทำให้ทิศทางของตลาดพันธบัตรสหรัฐฯ นับเป็นหนึ่งในปัจจัยสำคัญที่มีผลต่อความเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยเช่นกัน

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยประเมินว่า สภาพคล่องในระบบยังคงอยู่ในระดับสูง และน่าจะเพียงพอรองรับความต้องการระดมทุนของภาคส่วนต่าง ๆ ซึ่งประเมินว่า ภาครัฐและเอกชนมีแผนการระดมทุนรวมกันแล้วไม่น้อยกว่าระดับ 2 ล้านล้านบาทในปี 2564

โดยประเด็นที่ต้องติดตาม ก็คือ ต้นทุนการกู้เงินทั้งในส่วนของภาครัฐและเอกชนสำหรับการกู้ในระยะที่ยาวออกไปมากกว่า 1 ปี มีโอกาสทยอยขยับสูงขึ้นในช่วงหลังจากนี้ แม้ว่าทิศทางอัตราดอกเบี้ยนโยบายของไทยจะมีแนวโน้มทรงตัวที่ระดับเดิมตลอดทั้งปี 2564

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")