คอลัมน์ ร่วมด้วยช่วยคิด

นิธิสาร พงศ์ปิยะไพบูลย์, พงศ์พิชย์ อมาตกุล ฝ่ายนโยบายการเงิน ธปท.

หากท่านผู้อ่านติดตามข่าวเศรษฐกิจในช่วงที่ผ่านมา ท่านอาจจะพบเจอคำว่า “เสถียรภาพระบบการเงิน” ซึ่งเป็นเรื่องหนึ่งที่คณะกรรมการนโยบายการเงิน (กนง.) ให้ความสำคัญในการตัดสินใจปรับอัตราดอกเบี้ยนโยบายขึ้นลง หลายคนอาจจะอยากทราบเรื่องของเสถียรภาพระบบการเงินให้มากขึ้น คอลัมน์ร่วมด้วยช่วยคิดสัปดาห์นี้จึงขออาสาพาผู้อ่านมารู้จักกับคำคำนี้ให้มากขึ้นครับ

- ด่วน ! วอยซ์ ทีวี ประกาศปิดกิจการทุกแพลตฟอร์ม เลิกจ้าง 100 กว่าคน

- NETA X ขาย มิ.ย.นี้ ราคาไม่เกิน 1 ล้านบาท หลัง MOU สรรพสามิต

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

ระบบการเงินที่ดีต้องมีเสถียรภาพ

ขอเริ่มที่ความหมายของคำว่าเสถียรภาพระบบการเงิน หรือ financial stability ก่อนว่าคืออะไร เสถียรภาพระบบการเงิน คือ ภาวะที่ระบบการเงินสามารถทนทานต่อแรงกดดันต่าง ๆ ทั้งจากภายในและภายนอกประเทศได้เป็นอย่างดี โดยยังทำหน้าที่ให้บริการทางการเงินและสนับสนุนการลงทุนของภาคเศรษฐกิจจริงได้อย่างราบรื่นและมีประสิทธิภาพ ระบบการเงินนี้ครอบคลุมหลายองค์ประกอบ เช่น สถาบันการเงิน ตลาดเงิน ตลาดทุน โครงสร้างพื้นฐานทางการเงินต่าง ๆ โดยระบบการเงินที่มีเสถียรภาพจะอำนวยความสะดวกให้ผู้ที่ต้องการกู้เงินเข้าถึงแหล่งทุนของผู้ฝากเงิน และทำให้กลไกของเศรษฐกิจขับเคลื่อนไปได้ต่อเนื่อง เช่น ครัวเรือนสามารถกู้ยืมเงินมาซื้อบ้านและผ่อนชำระได้ตามปกติ ภาคธุรกิจสามารถระดมทุนมาลงทุนต่อยอดธุรกิจได้อย่างคล่องตัว เป็นต้น

การดูแลระบบการเงินให้มีเสถียรภาพอาจเปรียบได้เหมือนการดูแลสุขภาพให้ดีอยู่เสมอ เราอาจไม่เห็นความสำคัญของสุขภาพจนกว่าเราจะเจ็บป่วย และหากร่างกายเราอ่อนแออยู่แล้ว ความเจ็บป่วยแม้เพียงไข้หวัดก็อาจมีอาการรุนแรงได้ เช่นเดียวกับเสถียรภาพระบบการเงิน เราอาจไม่เห็นความสำคัญของเสถียรภาพระบบการเงินจนกว่าจะเกิดปัญหา หากช่วงที่เศรษฐกิจขาลงเกิดขึ้นพร้อมกับช่วงที่เสถียรภาพระบบการเงินเปราะบางก็อาจนำไปสู่วิกฤตเศรษฐกิจได้ เสมือนกับเป็นโรคร้ายแรงที่รักษาให้หายได้ลำบาก

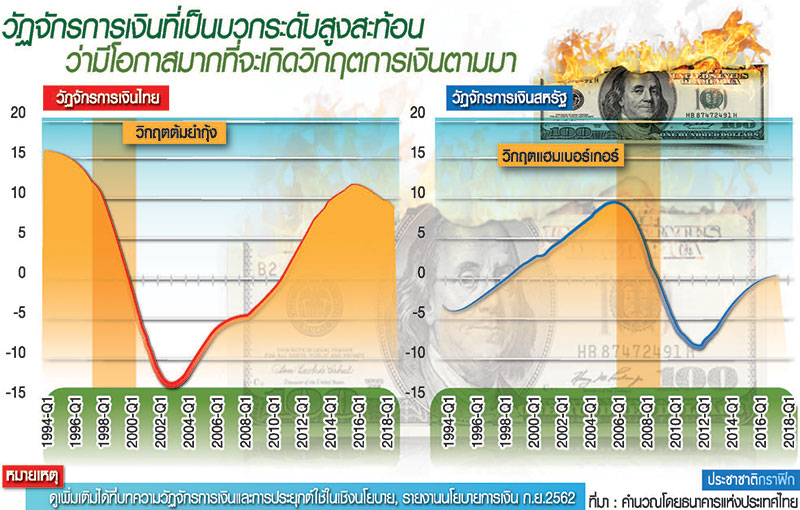

วิกฤตเศรษฐกิจที่เกิดจากระบบการเงินที่มีปัญหาจะสร้างความเสียหายต่อเศรษฐกิจในวงกว้าง และมีผลกระทบทั้งในระยะสั้นและในระยะยาว เห็นตัวอย่างได้จากวิกฤตต้มยำกุ้งในประเทศไทยและวิกฤตแฮมเบอร์เกอร์ในสหรัฐ ซึ่งภายหลังเกิดวิกฤตเหล่านี้ ธนาคารกลางของประเทศต่าง ๆ จึงคำนึงถึงเสถียรภาพระบบการเงินมากขึ้น คำถามต่อมา คือ เสถียรภาพระบบการเงินมีความหมายกว้าง ครอบคลุมองค์ประกอบหลายส่วน แล้วเราจะติดตามภาวะเสถียรภาพระบบการเงินกันอย่างไร

การติดตามภาวะเสถียรภาพระบบการเงินต้องอาศัยเครื่องชี้ที่หลากหลาย

ในการตรวจสุขภาพประจำปีนั้น ต้องมีการวัดค่าต่าง ๆ เช่น ชั่งน้ำหนัก วัดส่วนสูง เพื่อมาทำดัชนีภาพรวม เช่น body mass index (BMI) รวมทั้งมีการตรวจที่เฉพาะเจาะจง เช่น เจาะเลือด เอกซเรย์ปอด การติดตามภาวะเสถียรภาพระบบการเงินก็เช่นเดียวกัน จำเป็นต้องพิจารณาทั้งเครื่องชี้ในภาพรวมและเครื่องชี้เฉพาะเจาะจงในแต่ละภาคเศรษฐกิจ

หนึ่งในเครื่องชี้ที่สะท้อนการสะสมความเสี่ยงในภาพรวมของระบบการเงินคือ วัฏจักรการเงิน (financial cycle) ซึ่งวัดระดับการขึ้นลงของตัวแปรทางการเงิน (เช่น ปริมาณสินเชื่อ ราคาบ้าน) เมื่อเทียบกับแนวโน้มในอดีต (historical trend) วัฏจักรการเงินที่เป็นบวกมากสะท้อนถึงระดับการเติบโตของภาคการเงินที่เร็วเกินไป จนอาจแสดงถึงความไม่สมดุลในระบบเศรษฐกิจได้ ยกตัวอย่างช่วงก่อนเกิดวิกฤตต้มยำกุ้ง วัฏจักรการเงินไทยอยู่ในระดับสูง โดยเกิดจากสินเชื่อที่เติบโตอย่างรวดเร็ว สะท้อนการลงทุนและการบริโภคภาคเอกชนที่มากเกินไป และการเก็งกำไรในตลาดอสังหาริมทรัพย์ที่ส่งผลให้ราคาอสังหาริมทรัพย์เพิ่มสูงขึ้นจนเกิดภาวะฟองสบู่ในที่สุด

จากการวิจัยพบว่าวัฏจักรการเงินเป็นหนึ่งในเครื่องชี้ที่สามารถทำนายวิกฤตการเงินได้ดี เมื่อตัดภาพมายังปัจจุบัน วัฏจักรการเงินไทยเป็นบวกอยู่ แต่ระดับยังต่ำกว่าช่วงวิกฤตต้มยำกุ้ง และวัฏจักรการเงินไทยมีแนวโน้มลดลง สะท้อนว่าเรามีความเสี่ยงสะสมอยู่ แต่มีทิศทางปรับตัวดีขึ้นในช่วงที่ผ่านมา ระบบการเงินของไทยมีความซับซ้อนและเชื่อมโยงกันมากขึ้นกว่าในอดีต การดูเครื่องชี้เพียงแค่ภาพรวมอย่างเดียวคงไม่เพียงพอ และไม่ทันกาลในการป้องกันวิกฤตการเงิน เราจึงต้องพิจารณาเครื่องชี้ที่เฉพาะจุด หลากหลาย และรอบด้าน เหมือนกับแผนการตรวจสุขภาพประจำปีที่ตรวจดูครั้งละหลายสิบรายการ เพราะโรคของเราอาจจะอยู่ที่อวัยวะใดก็ได้ เช่น น้ำหนักและความดันโลหิตอยู่ในเกณฑ์ปกติ แต่ปอดอาจจะติดเชื้ออยู่ก็เป็นได้ สำหรับการติดตามภาวะเสถียรภาพระบบการเงินไทยจะติดตามเครื่องชี้สำคัญในหลายมิติที่สะท้อนถึงฐานะทางการเงินและความสามารถในการรองรับปัจจัยเสี่ยงต่าง ๆ ในแต่ละภาคเศรษฐกิจอย่างสม่ำเสมอ เช่น ภาคสถาบันการเงิน ภาคอสังหาริมทรัพย์ ภาคครัวเรือน ภาคธุรกิจ เป็นต้น

การดูแลเสถียรภาพระบบการเงินต้องอาศัยเครื่องมือที่หลากหลาย

หลังตรวจสุขภาพประจำปีเสร็จแล้ว ปกติหมอจะแนะนำวิธีรักษาสุขภาพที่สอดคล้องกับผลการตรวจของเรา ในลักษณะเดียวกัน หลังธนาคารแห่งประเทศไทย (ธปท.) ติดตามภาวะเสถียรภาพระบบการเงินผ่านเครื่องชี้ต่าง ๆ แล้ว ก็จะดำเนินนโยบายที่เหมาะสมเพื่อลดการสะสมความเสี่ยงในระบบการเงิน

เช่น อัตราดอกเบี้ยที่เหมาะสม มาตรการกำกับดูแลสถาบันการเงิน (microprudential) มาตรการดูแลเสถียรภาพระบบการเงิน (macroprudential) นอกจากนี้ ธปท.และหน่วยงานกำกับดูแลที่เกี่ยวข้องได้ร่วมมือกันติดตามเสถียรภาพระบบการเงินอย่างสม่ำเสมอ เปรียบเสมือนทีมแพทย์เฉพาะทางที่เชี่ยวชาญแต่ละด้านมาร่วมมือกันเช่น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) กรมส่งเสริมสหกรณ์ เป็นต้น โดยประชุมร่วมกันเป็นประจำเพื่อแลกเปลี่ยนข้อมูลและประสานนโยบายเพื่อดูแลระบบการเงินของไทยอย่างบูรณาการ

ในส่วนของ กนง.นั้น เครื่องมือหลักในการดำเนินนโยบายการเงิน คือ อัตราดอกเบี้ยนโยบาย อย่างไรก็ดี อัตราดอกเบี้ยนโยบายเป็นมาตรการที่กระทบกับทุกคนในระบบเศรษฐกิจ และมีผลกระทบต่อตัวแปรทางเศรษฐกิจแทบทุกตัว เรียกได้ว่าเหมือนยาแรงที่มีผลข้างเคียงมาก ดังนั้นในการตัดสินระดับอัตราดอกเบี้ยนโยบายแต่ละครั้ง กนง.จะให้ความสำคัญกับข้อมูลที่ครบถ้วน รอบด้าน โดยให้ความสำคัญกับภาวะและแนวโน้มของ 3 เรื่องหลัก ได้แก่ อัตราเงินเฟ้อ การเติบโตทางเศรษฐกิจ และเสถียรภาพระบบการเงิน ซึ่งในเรื่องหลังจะดูทั้งวัฏจักรการเงินและเครื่องชี้เสถียรภาพระบบการเงินในจุดต่าง ๆ ทั้งนี้ กนง.จะสื่อสารข้อมูลและเหตุผลในการตัดสินใจอัตราดอกเบี้ยนโยบายทุกครั้งเพื่อให้ทุกฝ่ายทราบและสามารถปรับตัวได้อย่างเหมาะสมสอดคล้องกับแนวโน้มเศรษฐกิจการเงินในอนาคต

การรักษาเสถียรภาพระบบการเงินเป็นหน้าที่ของทุกคน

การรักษาสุขภาพไม่ใช่หน้าที่ของหมอในการให้คำแนะนำและจ่ายยาเพียงฝ่ายเดียว แต่เป็นหน้าที่ของตัวเราที่ต้องหมั่นออกกำลังกาย ทานอาหารที่มีประโยชน์ ทำนองเดียวกัน การรักษาเสถียรภาพระบบการเงินเป็นหน้าที่ของทุกคนที่ต้องร่วมมือกัน ไม่เพียงหน่วยงานกำกับดูแลภาครัฐเท่านั้น แต่ภาคส่วนอื่น ๆ เช่น ภาคสถาบันการเงิน ภาคครัวเรือน ภาคธุรกิจ ควรดูแลให้ฐานะทางการเงินของตนเองมีความเข้มแข็งและสามารถรองรับปัจจัยลบต่าง ๆ ที่อาจเข้ามากระทบในอนาคตได้ เพื่อให้เศรษฐกิจไทยสามารถก้าวเดินไปได้อย่างมั่นคง ทั้งช่วงที่เศรษฐกิจร้อนแรงหรือชะลอตัว โดยไม่เกิดวิกฤตการเงินทั้งในปัจจุบันและในอนาคต

หมายเหตุ : บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป้นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")