คอลัมน์ : ดาต้ากึ่งสำเร็จรูป ผู้เขียน : ชายริมหาด

เมื่อวันที่ 10 เมษายน 2567 คณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย (ธปท.) แถลงข่าวผลการประชุมครั้งที่ 2/2567 โดยคุณปิติ ดิษยทัต เลขานุการ กนง. เป็นผู้แถลงผลการประชุม

คณะกรรมการมีมติให้คงอัตราดอกเบี้ยนโยบายที่ 2.50% ต่อปี ด้วยมติ 5 : 2 เสียง เหมือนการประชุมครั้งที่ผ่านมา

จากบทความครั้งก่อนหน้า ข้อมูล Net Interest Margin (NIM) และ Return on Equity (ROE) ของธนาคารพาณิชย์ชี้ชัดว่า ทั้งสองค่านี้มีความสัมพันธ์โดยตรงกับอัตราดอกเบี้ยนโยบาย กล่าวคือการที่อัตราดอกเบี้ยนโยบายอยู่ในระดับสูงจะทำให้ส่วนต่างระหว่างดอกเบี้ยเงินฝากและดอกเบี้ยสินเชื่อแตกต่างกันเพิ่มมากขึ้น และธนาคารพาณิชย์จะมีงบฯบริษัทที่สวยหรูยิ่งขึ้น เรียกว่าธนาคารพาณิชย์ได้รับผลประโยชน์เต็ม ๆ ส่วนประชาชนต้องก้มหน้ารับผลกระทบกันไป

วันนี้ขอกล่าวถึงค่าสถิติ 3 ค่า ที่เป็นเครื่องบ่งชี้ว่าอัตราดอกเบี้ยนโยบายสูงกว่าที่ควรจะเป็นหรือไม่ ได้แก่

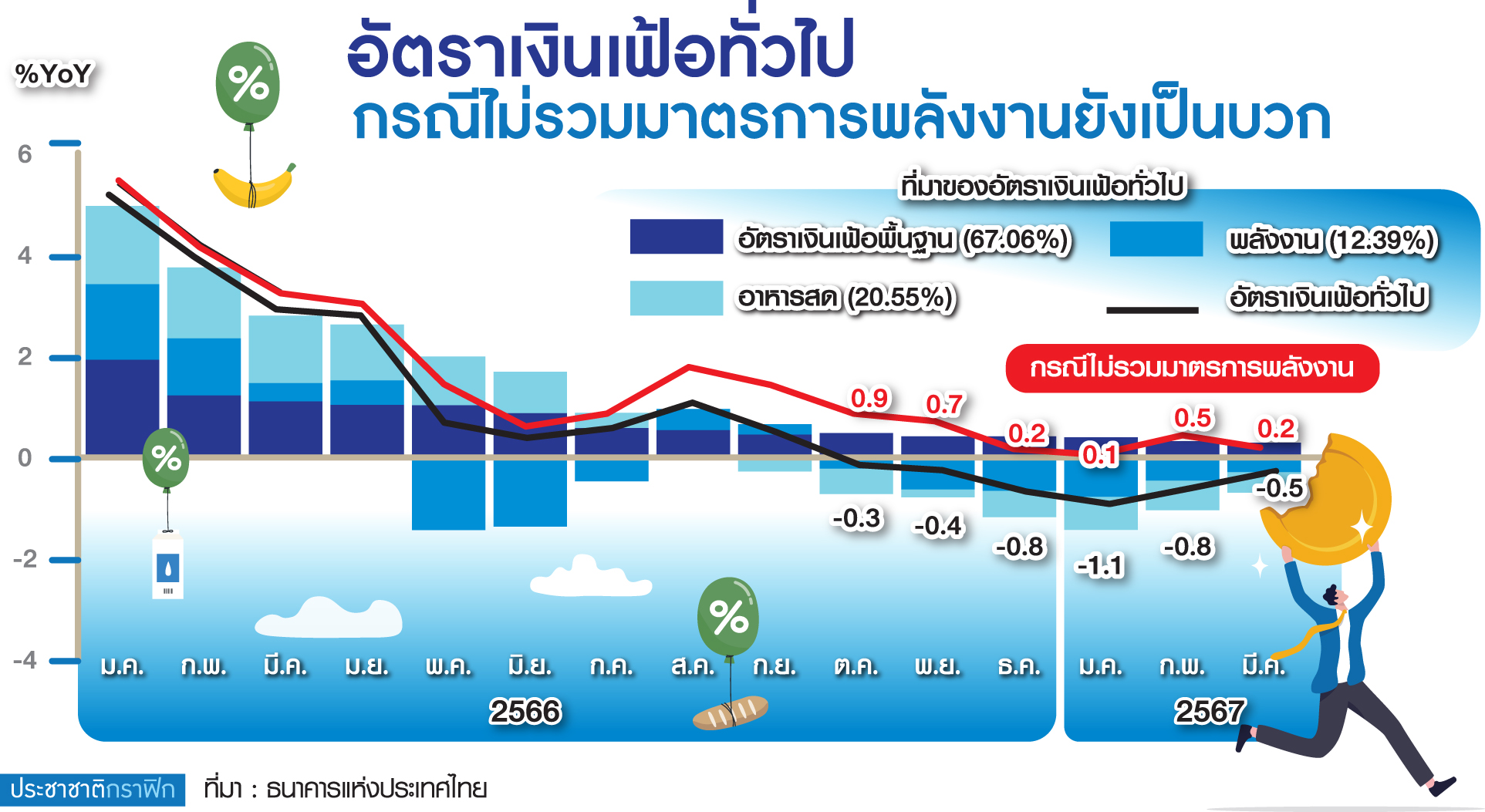

1.อัตราเงินเฟ้อ-เป็นค่าสถิติหลักที่ ธปท.ใช้ประกอบการตัดสินใจในเรื่องนโยบายอัตราดอกเบี้ยนโยบาย เมื่อพิจารณาแล้วพบว่าอัตราเงินเฟ้อทั่วไปอยู่ในระดับติดลบติดต่อกันต่อเนื่องตลอด 6 เดือนที่ผ่านมา ตั้งแต่ตุลาคม 2566 ถึงมีนาคม 2567

จึงกล่าวได้ว่าเศรษฐกิจไทยอยู่ในสภาวะเงินฝืด ซึ่ง ธปท.พยายามอธิบายว่า หากไม่มีมาตรการดูแลราคาพลังงานของรัฐบาล อัตราเงินเฟ้อยังอยู่ในระดับบวก ซึ่งจุดนี้ผู้เขียนเห็นว่า กรณีไม่มีมาตรการพลังงานอัตราเงินเฟ้ออยู่ในช่วงร้อยละ 0.1-0.9 ตลอดระยะเวลา 6 เดือนที่ผ่านมา และมีแนวโน้มลดลงจนติดลบ

หากอ้างอิงตามข้อชี้แจงของ กนง. แสดงให้เห็นว่า กนง.ไม่ได้พิจารณาทิศทางของอัตราดอกเบี้ยนโยบายให้สอดคล้องกับทิศทางของนโยบายรัฐบาลแม้แต่น้อย เมื่ออัตราเงินเฟ้ออยู่ในระดับติดลบ ไม่ว่าเพราะเหตุผลใด กนง.สามารถผ่อนเบรกที่กดทับเศรษฐกิจไทย

โดยการปรับลดอัตราดอกเบี้ยนโยบายเพื่อสร้างโอกาสให้เศรษฐกิจมีโอกาสเติบโตเพิ่มขึ้นบ้าง เมื่อเงินเฟ้อกลับมาค่อยปรับขึ้นอัตราดอกเบี้ยนโยบายอีกครั้งเพื่อสกัดเงินเฟ้อได้ แต่กลับเลือกให้เศรษฐกิจไทยประสบภาวะเงินฝืด ติดหล่มทางเศรษฐกิจ ทั้งที่มีโอกาสหลีกเลี่ยงได้

เมื่อเศรษฐกิจเข้าสู่ภาวะเงินฝืด ทุกธุรกิจ ทุกอุตสาหกรรม ประสบปัญหาราคาสินค้าตกต่ำเหมือนกันทั้งหมด ท้ายที่สุดธุรกิจก็จะขาดทุน ไม่สามารถขายสินค้าในราคาเดิมได้

2.การปล่อยสินเชื่อ-ข้อมูลยอดคงค้างเงินให้สินเชื่อรวมจาก ธปท. พบว่ามีค่าสูงสุดในไตรมาสที่ 1 ปี 2566 ก่อนจะปรับลดลงในไตรมาสที่ 2 และไตรมาสที่ 3 ของปี 2566 เมื่อพิจารณาอัตราการเติบโตเทียบกับระยะเดียวกันของปีก่อนหน้า พบว่าปี 2564 ไตรมาสที่ 1 ถึงไตรมาสที่ 4 มีการเติบโตอยู่ในระดับร้อยละ 6.05-6.98 เติบโตได้อย่างดีเยี่ยม

ปี 2565 มีแนวโน้มเติบโตในอัตราที่น้อยลง โดยเติบโตอยู่ในระดับร้อยละ 4.78 ในไตรมาสที่ 1 และค่อย ๆ ลดลงเหลือร้อยละ 2.63 ในไตรมาสที่ 4 ในปี 2566 เติบโตสูงสุดในไตรมาสที่ 1 ร้อยละ 2.35 และลดลงเหลือร้อยละ 0.70 ในไตรมาสที่ 2 ก่อนจะปรับตัวขึ้นในไตรมาสที่ 4 ร้อยละ 1.17 แต่หากพิจารณาอัตราการเติบโตเทียบกับช่วงก่อน พบว่าไตรมาสที่ 2 เติบโตในอัตราร้อยละ -0.80 และไตรมาสที่ 3 เติบโตในอัตราร้อยละ -0.85 ก่อนปรับตัวขึ้นในไตรมาสที่ 4 ในอัตราร้อยละ 1.17

จากสถิติดังกล่าวสอดคล้องกับข่าวธนาคารพาณิชย์ปฏิเสธการให้สินเชื่อพุ่งสูงสุดเป็นประวัติการณ์ โดยกลุ่มสินเชื่อบ้านและคอนโดฯต่ำกว่า 3 ล้านบาท ยอดปฏิเสธสินเชื่อมากกว่าร้อยละ 70 ขณะที่กลุ่มราคา 10 ล้านบาทขึ้นไปยอดปฏิเสธสินเชื่ออยู่ในระดับร้อยละ 10

เมื่อยอดการปล่อยสินเชื่อลดลง มูลค่าการซื้อขายที่ดินและสิ่งปลูกสร้างทั้งประเทศลดลงตาม จาก 3.61 แสนล้านบาทในไตรมาสที่ 1 ปี 2564 เหลือ 2.46 แสนล้านบาทในไตรมาสที่ 4 ปี 2566 ข้อมูลล่าสุดเดือนมกราคม 2567 ลดลงจากเดือนก่อนหน้าถึง 3.3 หมื่นล้านบาท

ขณะที่อัตราการขายรถยนต์ใหม่เดือนกุมภาพันธ์ 2567 ลดลงจากเดือนกุมภาพันธ์ 2566 มากถึงร้อยละ 26.15 โดยรถกระบะลดลงถึงร้อยละ 43.2

ปัญหาของตลาดอสังหาริมทรัพย์และอุตสาหกรรมยานยนต์เป็นการส่งสัญญาณว่าเศรษฐกิจไทยจะซบเซาและซึมยาวนาน

3.การลงทุนภาคเอกชน-สถิตินี้อาจต้องใช้เวลาสักระยะถึงจะเห็นผลลัพธ์ที่ชัดเจน เคยมีการเติบโตในอัตราร้อยละ 4.7 ในปี 2565 อัตราการเติบโตลดลงเหลือร้อยละ 3.2 ในปี 2566 หมวดเครื่องจักรเครื่องมือขยายตัวร้อยละ 3.3 ชะลอตัวลงจากการขยายตัวร้อยละ 6.2 ในปี 2565 ขณะที่หมวดก่อสร้างขยายตัว ร้อยละ 2.9 ปรับตัวดีขึ้นจากการลดลงร้อยละ 1.5 ในปี 2565

ทำให้เกิดข้อสังเกตว่า ธปท.มุ่งรักษาผลประโยชน์ของธนาคารพาณิชย์ โดยคำนึงถึงผลประโยชน์ของประชาชนและภาพรวมเศรษฐกิจน้อยไปหรือไม่ จึงมีผู้มองว่า ธปท. ทำหน้าที่ “ผู้แทนธนาคารพาณิชย์” มากกว่าผู้กำกับดูแล