นายวิรไท สันติประภพ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ช่วงที่ผ่านมา ธปท. ได้ติดตามสถานการณ์ของภาคธุรกิจ โดยเฉพาะ SMEs อย่างใกล้ชิดพบว่า ในช่วงที่เศรษฐกิจชะลอตัวลง ประกอบกับมีการเปลี่ยนแปลงเชิงโครงสร้างในหลายมิติ ผู้ประกอบการ SMEs ที่ได้รับผลกระทบ อาจหมุนเงินไม่ทัน หรือไม่สามารถหาเงินทุนหมุนเวียนใหม่

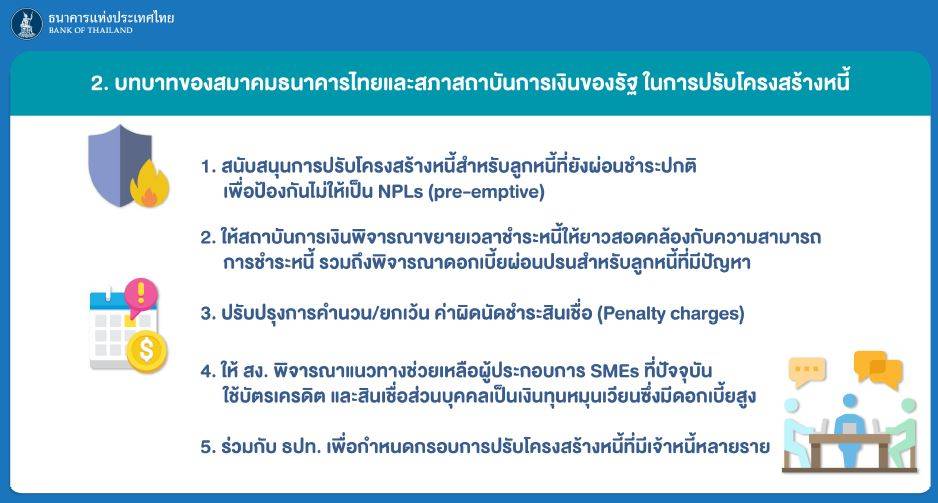

ดังนั้น หนึ่งเรื่องสำคัญที่ได้คุยกับสถาบันการเงิน คือ ในช่วงนี้ขอให้สถาบันการเงินเข้าไปดูแลผู้ประกอบการ SMEs เป็นพิเศษ โดยเฉพาะอย่างยิ่ง ต้องการเห็นสถาบันการเงินปรับปรุงโครงสร้างหนี้เชิงป้องกัน (preemptive restructuring) ให้กับผู้ประกอบการ SMEs กล่าวคือ ปรับโครงสร้างหนี้ตั้งแต่สถานะยังดี ไม่ต้องรอให้กลายเป็นหนี้เสียก่อน

- ด่วน ! วอยซ์ ทีวี ประกาศปิดกิจการทุกแพลตฟอร์ม เลิกจ้าง 100 กว่าคน

- NETA X ขาย มิ.ย.นี้ ราคาไม่เกิน 1 ล้านบาท หลัง MOU สรรพสามิต

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

ธปท. และกระทรวงการคลังหารือเกี่ยวกับมาตรการส่งเสริมการปรับโครงสร้างหนี้ SMEs อย่างต่อเนื่อง วันนี้กระทรวงการคลังจะเสนอ package ให้ ครม. พิจารณาในส่วนของการค้ำประกันและการปรับโครงสร้างหนี้ที่เกี่ยวข้องกับ บสย.และมาตรการทางภาษีที่จะสนับสนุนการปรับโครงสร้างหนี้

ทั้งนี้ ในส่วนของ ธปท. ได้ปรับปรุงกฎเกณฑ์ที่เดิมอาจเป็นอุปสรรค ให้เอื้อต่อการปรับปรุงโครงสร้างหนี้มากขึ้นในหลายเรื่อง โดยจะมีผล 1 ม.ค.63 – 31 ธ.ค.64 อาทิ

1. การปรับปรุงโครงสร้างหนี้เดิมต้องรายงานเครดิตบูโรทุกกรณี โดยไม่ได้แยกระหว่าง การปรับปรุงโครงสร้างหนี้เชิงป้องกัน (pre-emptive restructuring) และการปรับปรุงโครงสร้างหนี้ที่มีปัญหา (troubled debt restructuring) ในประกาศใหม่จะเกิดความชัดเจนว่า ถ้าเป็นการปรับปรุงโครงสร้างหนี้เชิงป้องกัน ก่อนลูกหนี้จะเป็นหนี้เสียก็ไม่ถือว่าเป็นการปรับโครงสร้างหนี้ที่ต้องรายงานต่อเครดิตบูโร รวมทั้งให้ลูกหนี้ที่ผ่านการปรับโครงสร้างหนี้เชิงป้องกันสามารถกลับมาเป็นชั้นปกติได้ทันที ไม่มีผลกับการตั้งสำรองของสถาบันการเงิน

2. สำหรับกรณีที่เป็นหนี้เสียหรือเป็น NPL แล้ว ซึ่งต้องเร่งปรับปรุงโครงสร้างหนี้เช่นเดียวกัน ตามมาตรฐานบัญชีจะใช้เวลา 12 เดือน หรือ 1 ปี กว่าจะกลับมาเป็นชั้นปกติได้ ในเกณฑ์ใหม่ถ้ามีการผ่อนชำระได้ตามเงื่อนไขใหม่ 3 งวด หรือ 3 เดือน ก็จะสามารถกลับมาเป็นชั้นปกติ ซึ่งจะสร้างแรงจูงใจให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ให้กับลูกหนี้ SMEs

3. ในการปรับปรุงโครงสร้างหนี้ สถาบันการเงินต้องพิจารณาเงินทุนหมุนเวียน (working capital) ซึ่งอาจจะเป็นวงเงินใหม่ที่ให้กับลูกหนี้เดิมสำหรับลูกหนี้ที่เป็น NPL ถ้าสถาบันการเงินให้เงินทุนหมุนเวียนก็ต้องกันสำรอง ซึ่งถือเป็นต้นทุนของสถาบันการเงิน แต่ในเกณฑ์ใหม่ ถ้าสถาบันการเงินให้เงินทุนหมุนเวียน พร้อมกับปรับปรุงโครงสร้างหนี้ ก็จะอนุญาตให้สถาบันการเงินไม่ต้องตั้งสำรอง โดยืสามารถแยกบัญชีได้ ซึ่งจะทำให้สถาบันการเงินมีแรงจูงใจในการให้เงินทุนหมุนเวียนและปรับปรุงโครงสร้างหนี้ให้กับลูกหนี้ SMEs มากขึ้น

4. อีกเรื่องที่ ธปท.ต้องการให้สถาบันการเงินให้ความสำคัญเป็นพิเศษ คือ ผู้ประกอบ SMEs ที่วันนี้วงเงินสินเชื่อปกติอาจจะเต็ม และจำเป็นต้องใช้บัตรเครดิตหรือบัตรกดเงินสดเป็นเงินทุนหมุนเวียน ซึ่งอัตราดอกเบี้ยค่อนข้างจะสูงมาก จึงควรจะเร่งช่วยปรับปรุงโครงสร้างหนี้ และควรจัดวงเงินใหม่ให้เหมาะสมเพื่อไม่ให้ลูกหนี้มีปัญหา นอกจากนี้ เพื่อไม่ให้สถาบันการเงินลดวงเงินของลูกหนี้ที่ยังไม่ได้ใช้ (unused line) ธปท. ผ่อนปรนเกณฑ์ให้สถาบันการเงินไม่ต้องกันสำรองสำหรับวงเงินสินเชื่อที่ยังไม่ได้ใช้

นอกจากนี้ ธปท. ได้สั่งการให้สถาบันการเงินปรับปรุงการคิดดอกเบี้ยและการเรียกเก็บค่าธรรมเนียมใน 3 เรื่องสำคัญ ได้แก่ ค่าปรับไถ่ถอนก่อนกำหนด การคิดดอกเบี้ยผิดนัดชำระหนี้ และค่าธรรมเนียมบัตรเดบิตและบัตรเอทีเอ็ม เพื่อให้เกิดความเป็นธรรมและให้สะท้อนต้นทุนที่แท้จริงมากขึ้น ซึ่งจะช่วยลดภาระของประชาชนและผู้ประกอบการ SMEs ด้วย

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")