ธปท.และสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ แนะภาครัฐจัดการรายได้ผู้สูงอายุ รับมือสังคมสูงวัยในอีก 20 ปีข้างหน้า เผยเพิ่มรายได้เบี้ยยังชีพคนชราตามเงินเฟ้อ-เส้นความยากจน 3 พันบาทต่อคนต่อเดือน ชี้รัฐต้องเพิ่มภาษี VAT มากกว่า 2 เท่า หรือ 16.9% เพื่อคงบทบาทในระบบ หวั่นไม่เพิ่มรายได้-บริหารกองทุนประกันสังคม-เบี้ยคนชราไม่เพียงพอ คาดกองทุนประกันสังคมหายไปจากระบบภายใน 30 ปีข้างหน้า

วันที่ 25 ตุลาคม 2564 ดร.นฎา วะสี หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย (ธปท.) กล่าวบทความวิจัยในหัวข้อ “ระบบจัดการรายได้ผู้สูงอายุ : ควรปรับเปลี่ยนอย่างไรให้เพียงพอและยั่งยืน” ว่า ประเทศไทยกำลังเข้าสู่สังคมสูงวัยในอีก 20 ปีข้างหน้า สัดส่วนจาก 3% เป็น 26% ของประชากรทั้งหมด

ทำให้หลายภาคส่วนมีความกังวลถึงความยากจนของครัวเรือนสูงอายุและความยั่งยืนทางการคลังของภาครัฐ แม้ในปัจจุบันประเทศไทยจะมีระบบรายได้ผู้สูงอายุที่จัดการโดยภาครัฐอยู่หลายระบบและสามารถครอบคลุมคนไทยแทบทั้งหมด

เช่น เบี้ยยังชีพคนชรา กองทุนประกันสังคม กองทุนสำรองเลี้ยงชีพ บัตรสวัสดิการแห่งรัฐ และกองทุนการออมแห่งชาติ (กอช.) เป็นต้น ซึ่งระบบเหล่านี้ล้วนใช้งบประมาณของรัฐทั้งสิ้น

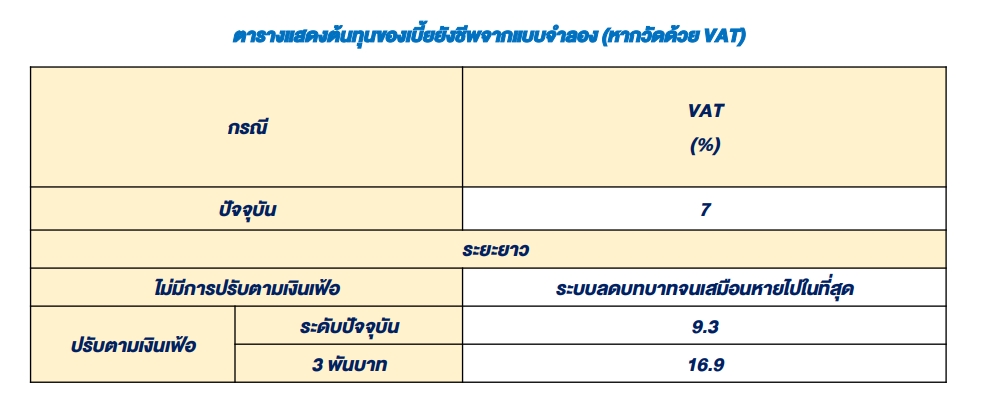

อย่างไรก็ดี จากการศึกษาจะพบว่าในอนาคตค่าใช้จ่ายเบี้ยยังชีพของภาครัฐมีแนวโน้มปรับเพิ่มสูงขึ้นในสังคมไทยสูงวัย ทั้งจากจำนวนคนสูงวัยที่มีมากขึ้น และอัตราเงินเฟ้อที่เพิ่มขึ้น ซึ่งภายใต้สมมุติฐานหากเบี้ยยังชีพจะต้องถูกปรับตามอัตราเงินเฟ้อ เพื่อคงบทบาทของระบบ ภาครัฐจำเป็นจะต้องปรับเพิ่มภาษีมูลค่าเพิ่ม (VAT) จากระดับ 7% มาอยู่ที่ 9% ภายใต้เบี้ยยังชีพ 600 บาทต่อคนต่อเดือน

ขณะเดียวกัน ภายใต้สมมุติฐานในระยะยาว หากภาครัฐต้องการลดความยากจนจำเป็นต้องปรับเพิ่มเบี้ยยังชีพตามอัตราเงินเฟ้อและเส้นระดับความยากจนที่ 3,000 บาทต่อคนต่อเดือน เพื่อไม่ให้ระบบลดบทบาทจนเลือนหายไปในที่สุด โดยรักษาสัดส่วนหนี้สาธารณะไว้ที่ระดับ 60% ซึ่งจะสร้างภาระผูกพันระยะยาว ภาครัฐจำเป็นต้องเพิ่ม VAT มากกว่า 2 เท่า หรือเฉลี่ยอยู่ที่ 16.9%

นอกจากนี้ กองทุนชราภาพของประกันสังคม มาตรา 33 หากไม่มีการปรับเปลี่ยนระบบไม่มีความยั่งยืน เนื่องจากเวลาผ่านไปจะเห็นสัดส่วนคนส่งทบน้อยลง และคนขอรับบำนาญเพิ่มขึ้น ส่งผลให้เงินกองทุนทยอยหมดลง ส่วนหนึ่งมาจากเริ่มต้นการจัดตั้งประกันสังคมมีความตั้งใจว่าจะเก็บเงินสมทบในอัตราที่ต่ำ และทยอยปรับเพิ่มขึ้น แต่ยังไม่สามารถปรับเพิ่มขึ้นได้ ซึ่งจะทำให้กองทุนหายไปจากระบบภายใน 30 ปีข้างหน้า

ดังนั้น ภายใต้สมมุติฐานหากกองทุนไม่สามารถปรับค่าต่าง ๆ เป็นมูลค่าจริง เพื่อคงบทบาทของระบบ เมื่อเงินกองทุนหมดลง ภาครัฐจะมีทางเลือกหลัก 2 ทาง คือ 1.กรณีลดสิทธิประโยชน์ 1 ใน 3 หรือปรับสิทธิประโยชน์ลดลงเหลือ 30% ซึ่งจะกระทบกับคนวัยเกษียณหรือวัยใกล้เกษียณ และ 2.กรณีการขึ้นอัตราเงินสมทบ โดยอาจจะต้องปรับขึ้นไปสูงถึง 20% ของเงินเดือน ซึ่งจะกระทบคนวัยทำงานในปัจจุบันและอนาคต

“จากการศึกษาพบว่าหลายระบบยังคงมีปัญหา ทั้งในเรื่องความไม่เพียงพอ และความไม่ยั่งยืนทางการคลัง เนื่องจากในทุกระบบต่างคนต่างคิด หากมีแพลตฟอร์มที่สามารถคุยร่วมกันได้ โดยปัจจุบันรัฐเริ่มมีร่างคณะกรรมการบำเหน็จบำนาญแห่งชาติ จะเป็นการแก้ปัญหาแบบบูรณาการ และมองประชากรเป็นตัวตั้งแทนที่การมองตัวกองทุนเป็นตั้งแทน โดยอาจจะมีการประสานงานให้เกิดบำนาญพื้นฐาน และรัฐรับผิดชอบส่วนหนึ่ง และเจ้าตัวออกส่วนหนึ่ง

และหากรัฐปรับขึ้นเบี้ยยังชีพเท่าระดับเส้นความยากจนสำหรับผู้สูงอายุทุกคน โดยเลือกใช้การเพิ่มภาษีมูลค่าเพิ่มเพื่อมาจัดสรรงบประมาณส่วนนี้ ผลจากราคาสินค้าที่แพงขึ้นก็จะกลับมากระทบต่อผู้บริโภคอีกต่อหนึ่ง ส่งผลให้นโยบายนี้ไม่ได้ลดความยากจนมากเท่าที่ตั้งใจไว้”