คอลัมน์ จับกระแสตลาด

ยังคงขยายตัวและมีบทบาทในชีวิตประจำวันมากขึ้นอย่างต่อเนื่อง สำหรับร้านค้าปลีกสมัยใหม่ (modern trade) โดยเฉพาะร้านสะดวกซื้อไซซ์เล็ก ที่กำลังได้รับความนิยมจากผู้บริโภค

ไม่เพียงเฉพาะการขยายสาขาเข้าไปถึงแหล่งชุมชน ตามตรอก ซอก ซอย ได้อย่างทะลุทะลวงแล้ว ร้านค้าดังกล่าวยังปรับกลยุทธ์ ให้สอดรับกับไลฟ์สไตล์ผู้บริโภคที่เปลี่ยนไปด้วย

“ฮาเวิร์ด ชาง” กรรมการผู้จัดการ บริษัท กันตาร์ เวิร์ลดพาแนล (ไทยแลนด์) จำกัด บริษัทวิจัยพฤติกรรมการจับจ่ายของผู้บริโภค กล่าวถึงแนวโน้มค้าปลีกในตลาดเอเชียตะวันออกเฉียงใต้ ว่า กลุ่มร้านสะดวกซื้อที่เป็นโลคอลแบรนด์มีแนวโน้มการเติบโตสูงกว่าช่องทางค้าปลีกกลุ่มโกลบอลแบรนด์ และประเทศไทยเองก็มีทิศทางเดียวกับแนวโน้มที่กำลังเกิดขึ้น ส่วนหนึ่งมาจากโครงสร้างประชากรที่เปลี่ยนไป

เนื่องจากขนาดครอบครัวที่เล็กลง และอาศัยอยู่ในเมืองมากขึ้น ขณะเดียวกัน ร้านสะดวกซื้อที่เป็นโลคอลแบรนด์ก็สามารถปรับตัวให้ตอบโจทย์ไลฟ์สไตล์ที่เกิดขึ้นได้ดีกว่า

ปัจจุบันร้านสะดวกซื้อไม่ได้ปรับตัวแค่ขยายโลเกชั่นไปหาชุมชน แต่เพิ่มบริการใหม่ ๆ ที่ตอบไลฟ์สไตล์ผู้บริโภค เช่น จ่ายบิล เพิ่มพื้นที่ให้นั่งรับประทานอาหาร เป็นต้น

นอกจากนี้ ร้านสะดวกซื้อ Alfa Mart ในอินโดนีเซีย ก็ยังปรับตัวให้เป็นมากกว่าร้านสะดวกซื้อ ด้วยการเป็นพื้นที่ เพื่อให้คนในชุมชนได้เข้ามาทำกิจกรรมร่วมกัน

สอดรับกับ “อิษณาติ วุฒิธนากุล” ผู้อำนวยการด้านพัฒนาธุรกิจ บริษัท กันตาร์ เวิร์ลดพาแนล (ไทยแลนด์) จำกัด กล่าวว่า แม้แนวโน้มสินค้าอุปโภคบริโภคปีนี้จะเติบโตไม่มาก แต่ช่องทางจัดจำหน่ายจะยังคงเติบโตต่อเนื่อง โดยเฉพาะช่องทางร้านสะดวกซื้อ ที่สามารถเพิ่มส่วนแบ่งการตลาดได้ปีละ 0.5% ซึ่งหากรักษาการเติบโตได้ระดับนี้ต่อเนื่อง คาดว่าปี 2563 ร้านสะดวกซื้อจะกลายเป็นช่องทางอันดับ 1 ของธุรกิจค้าปลีกสมัยใหม่ หรือมีส่วนแบ่งตลาดมากกว่า18% แซงไฮเปอร์มาร์เก็ต ที่เป็นผู้นำในปัจจุบันด้วยส่วนแบ่งตลาด 18.4%

ปัจจัยหลักที่จะทำให้ช่องทางร้านสะดวกซื้อขึ้นเป็นเบอร์ 1 ใน 3 ปีข้างหน้า คือ การขยายสาขาของ “เซเว่นอีเลฟเว่น” เจ้าตลาดร้านสะดวกซื้อ ซึ่งสอดรับกับพฤติกรรมของคนไทยที่นิยมซื้อสินค้าใกล้บ้านมากขึ้น จากเศรษฐกิจชะลอตัว คนนิยมซื้อของถี่ขึ้น และระมัดระวังการจับจ่าย

ตรงข้ามกับตลาดไฮเปอร์มาร์เก็ตที่เริ่มอิ่มตัว การขยายสาขาขนาดใหญ่ทำได้ยากขึ้น แต่คาดว่าปีนี้การแข่งขันของช่องทางไฮเปอร์มาร์เก็ตจะคึกคักมากขึ้น ส่วนหนึ่งมาจากนโยบายของผู้ถือหุ้นกลุ่มใหม่ของบิ๊กซี ซูเปอร์มาร์เก็ต ที่จะเน้นการรุกตลาดมากขึ้นเพื่อเพิ่มมาร์เก็ตแชร์ของตัวเอง

ส่วนร้านค้าดั้งเดิม แม้จะมีสัดส่วนลดลงเรื่อย ๆ แต่ก็ยังเป็นฐานที่ใหญ่ และยังสามารถดำเนินธุรกิจต่อไปได้ เพราะยังเจาะเข้าถึงระดับชุมชนได้ดีกว่า ร้านค้าปลีกสมัยใหม่

สำหรับช่องทางออนไลน์ที่ถือเป็นดาวรุ่ง และมีแนวโน้มการเติบโตที่ดีต่อเนื่อง จนปัจจุบันมีมูลค่าประมาณ 5,144 ล้านบาท โดยเบียดแย่งส่วนแบ่งตลาดมาจากร้านค้าปลีกกลุ่มเชนซูเปอร์มาร์เก็ตมาได้ เช่น ท็อปส์ ซูเปอร์มาร์เก็ต โฮมเฟรชมาร์ท เป็นต้น คาดว่าปี 2563 ส่วนแบ่งตลาดร้านค้าออนไลน์จะมากกว่ากลุ่มเชนซูเปอร์มาร์เก็ต ที่ต้องใช้งบฯลงทุนสูงในการสร้างหน้าร้าน ขณะที่ช่องทางออนไลน์ไม่ต้องลงทุนสร้างหน้าร้าน และสามารถขายสินค้าได้ทันที

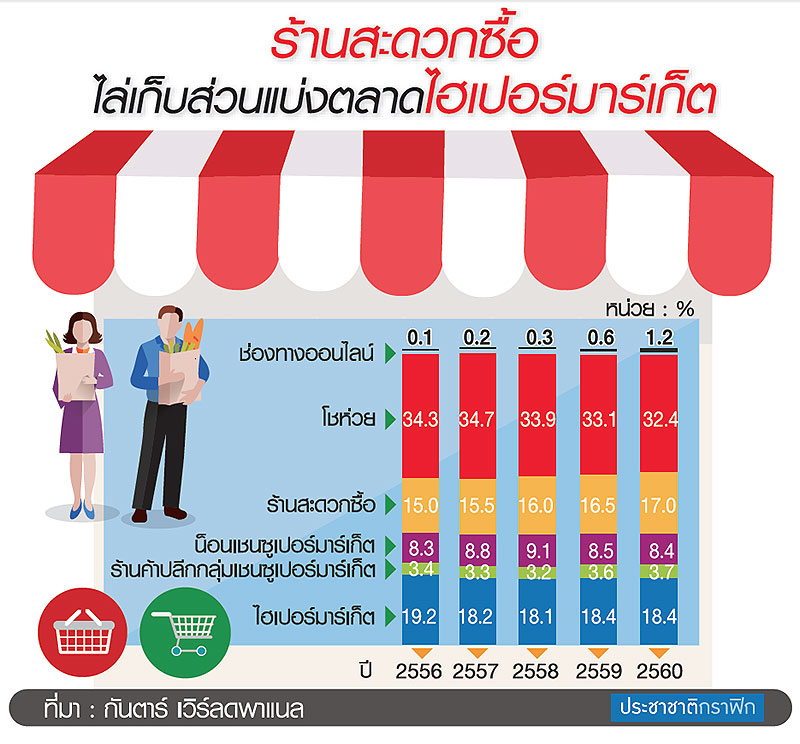

อย่างไรก็ตาม ปีที่ผ่านมาร้านค้าดั้งเดิม (โชห่วย) มีส่วนแบ่งตลาดประมาณ 32.4% ไฮเปอร์มาร์เก็ต 18.4% ร้านสะดวกซื้อ 17% น็อนเชนซูเปอร์มาร์เก็ต 8.4% กลุ่มเชนซูเปอร์มาร์เก็ต 3.7% ออนไลน์ 1.2% จากปี 2559 ที่ร้านค้าดั้งเดิม มีส่วนแบ่งตลาด 33.1% ไฮเปอร์มาร์เก็ต 18.4% ร้านสะดวกซื้อ 16.5% น็อนเชนซูเปอร์มาร์เก็ต 8.5% กลุ่มเชนซูเปอร์มาร์เก็ต 3.6% ออนไลน์ 0.6%

อย่างไรก็ตาม หากย้อนกลับไปก็จะพบว่า ที่ผ่านมา กลุ่มไฮเปอร์มาร์เก็ตที่เป็นโกลบอลแบรนด์ก็พยายามปรับตัวด้วยการแตกโมเดลไซซ์เล็ก เพื่อเจาะเข้าไปตามชุมชนเพิ่มขึ้น แต่ด้วยข้อจำกัดหลาย ๆ ด้าน ประกอบกับพฤติกรรมผู้บริโภคที่เปลี่ยน ทำให้การปรับตัวทำได้ช้ากว่าเมื่อเทียบกับโลคอลแบรนด์ เท่ากับว่าธุรกิจค้าปลีกกำลังเปิดเกมใหม่อีกครั้ง