ดีเดย์ 1 ก.ค.นี้บังคับใช้สัญญาเช่าซื้อฉบับใหม่ เพิ่มคุ้มครองผู้บริโภคเช่าซื้อรถยนต์-รถจักรยานยนต์ ไม่ให้ถูกเอาเปรียบ ทั้งลดดอกเบี้ยปรับไม่เกิน 15% ต่อปี จากเดิม 17% บริษัทลีสซิ่งต้องทำตารางค่างวดแยกเงินต้น-ดอกเบี้ยให้ชัดเจน แถมให้สิทธิ์ลูกค้าซื้อรถคืนได้ภายใน 7 วัน หลังยึดรถ “ทิสโก้” ชี้ค่าใช้จ่ายเพิ่มกระทบรายได้ธุรกิจ ค่ายรถชี้ธุรกิจลีสซิ่งต้องปรับกลยุทธ์

คุ้มครองผู้ซื้อรถ-มอ’ไซค์เพิ่ม

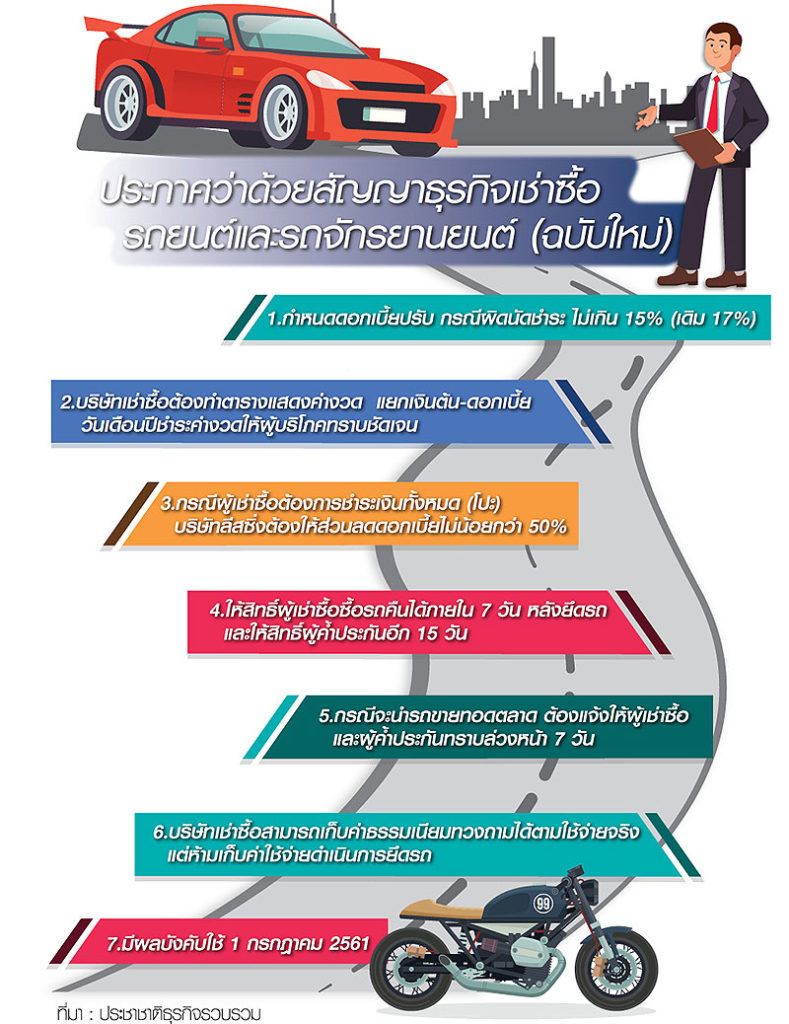

พล.ต.ต.ประสิทธิ์ เฉลิมวุฒิศักดิ์ เลขาธิการคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) เปิดเผย “ประชาชาติธุรกิจ” ว่า จากที่ สคบ.ได้ออกประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2561 ซึ่งจะมีผลบังคับใช้ 1 ก.ค. 2561 วัตถุประสงค์หลักเพื่อคุ้มครองผู้บริโภคที่เช่าซื้อรถ จากที่ผ่านมาได้รับการร้องเรียนจากประชาชนว่าไม่ได้รับความเป็นธรรม เนื่องจากสัญญาเช่าซื้อค่อนข้างเอารัดเอาเปรียบ อย่างไรก็ตาม ประกาศฉบับใหม่ที่ปรับแก้ไขจาก 2 ฉบับเดิม ปี 2555 และ 2558 สาระสำคัญส่วนใหญ่ไม่ได้แตกต่างไปจากเดิมมากนัก

หลัก ๆ ที่แก้ไขจะเป็นเรื่องการคิดอัตราดอกเบี้ยกรณีผิดนัดชำระหนี้ การปรับลดดอกเบี้ยกรณีผู้บริโภคต้องการชำระค่าเช่าซื้อทั้งหมดในคราวเดียวกัน ค่าใช้จ่ายจากการบังคับยึดรถกรณีผู้เช่าซื้อผิดนัดชำระหนี้เกินกำหนด ซึ่งเดิมผู้ให้สินเชื่อเช่าซื้อหรือบริษัทลีสซิ่งสามารถเรียกเก็บค่าใช้จ่ายในการยึดรถจากผู้บริโภคได้ แต่กฎหมายใหม่กำหนดข้อห้ามไว้ การกำหนดให้แสดงรายละเอียดต่าง ๆ เกี่ยวกับการเช่าซื้อ อาทิ เงินต้น ดอกเบี้ย ค่างวดเช่าซื้อให้ชัดเจน เป็นต้น ทั้งนี้ ระหว่างรอกฎหมายใหม่มีผลบังคับใช้วันที่ 1 ก.ค.นี้ สคบ.จะเร่งประชาสัมพันธ์สร้างความเข้าใจทั้งกับประชาชนทั่วไปได้ทราบสาระสำคัญของกฎหมาย ป้องกันไม่ให้ถูกเอาเปรียบอีกทางหนึ่งด้วย

กระทบรายได้ธุรกิจลีสซิ่ง

นายรุ่งโรจน์ จรัสวิจิตรกุล ผู้ช่วยกรรมการผู้จัดการใหญ่ สายสินเชื่อรายย่อยธนาคารทิสโก้ เปิดเผย “ประชาชาติธุรกิจ” ว่า จากประกาศว่าด้วยสัญญาปี 2561 ที่ออกมา คาดว่าจะส่งผลกระทบต่อธุรกิจเช่าซื้อ 2 ด้านหลัก ได้แก่ 1.รายได้ของธนาคารลดลงเพราะต้นทุนที่เพิ่มขึ้นจากการดำเนินงานด้านเอกสาร เช่น การส่งหนังสือบอกกล่าวผู้เช่าซื้อในกรณี การทวงถามหนี้ค่าเช่าซื้อ ค่าเบี้ยปรับชำระค่างวดล่าช้า ค่าธรรมเนียมหรือค่าใช้จ่าย ฯลฯ

“ประกาศนี้ทำให้ค่าใช้จ่ายการดำเนินงานเพิ่มขึ้น เช่น ต้องส่งหนังสือเรื่องการหักค่าใช้จ่ายค้างชำระของลูกค้าก่อนถึงจะดำเนินการได้ อย่างค่าหนังสือที่เพิ่มขึ้นมาก็ฉบับละ 10 บาท ซึ่งหนึ่งคนเราไม่ได้ตามแค่ 1 ครั้ง ขณะที่ค่าติดตามหนี้ก็ปรับขึ้นไม่ได้เพราะมีเกณฑ์จำกัดไว้ ส่วนอัตราดอกเบี้ยธนาคารก็ปรับเพิ่มขึ้นไม่ได้เพราะการแข่งขันที่ยังสูง ทำให้ต้นทุนเช่าซื้อเพิ่มขึ้นแน่นอน” นายรุ่งโรจน์กล่าว

คุ้มดอกเบี้ยปรับลดลง

ส่วนที่ 2.คือรายได้จากการคิดเบี้ยปรับในกรณีผู้เช่าซื้อผิดนัดชำระหนี้จะลดลงเช่นกัน จากเดิมที่เป็นดอกเบี้ย MRR ของธนาคารกรุงไทย บวก 10% หรือประมาณ 17% ต่อปี โดยจะเปลี่ยนมาเป็นไม่เกิน 15% ต่อปี อย่างไรก็ตาม รายได้ส่วนนี้ไม่ใช่รายได้หลักของธนาคารจึงไม่ส่งผลกระทบมากนัก

อย่างไรก็ตาม ความกังวลเรื่องการคิดคำนวณอัตราดอกเบี้ยเช่าซื้อ ในประกาศฉบับนี้ไม่ได้เปลี่ยนแปลง เพราะปัจจุบันการทำสัญญาเช่าซื้อ มีการคิดอัตราดอกเบี้ยทั้งแบบคงที่ (flat rate) หรือแบบลดต้นลดดอก (effective rate) อยู่ในสัญญาอยู่แล้ว แต่ในการแจ้งลูกค้าจะใช้ flat rate เพื่อให้ลูกค้ามีความเข้าใจง่ายขึ้น โดยการคิดดอกเบี้ยแบบ flat rate จะคิดดอกเบี้ยต่ำ เช่น ประมาณ 3% แต่คำนวณจากเงินต้นคงที่ ขณะที่การคิดแบบลดต้นลดดอก อัตราดอกเบี้ยจะสูงกว่า อยู่ที่ราว 5.5% แต่จะคำนวณจากเงินต้นที่ปรับลดลงเรื่อย ๆ แต่โดยสรุปแล้วลูกค้าจะมีภาระดอกเบี้ยเท่ากัน

ธุรกิจเช่าซื้อเตรียมรับมือ

นายธีรชาติ จิรจรัสพร ผู้ช่วยกรรมการผู้จัดการ สายงานบริหารผลิตภัณฑ์และการตลาดสินเชื่อรถยนต์ ธนาคารธนชาต และรองประธานสมาคมธุรกิจเช่าซื้อไทย กล่าวว่า ประกาศว่าด้วยสัญญาดังกล่าวไม่ได้เปลี่ยนแปลงวิธีคำนวณอัตราดอกเบี้ยเช่าซื้อ แต่กำหนดให้ผู้ให้เช่าซื้อหรือสถาบันการเงินระบุอัตราดอกเบี้ยให้ชัดเจนว่าเป็นแบบคงที่ หรือแบบลดต้นลดดอก และแจ้ง

รายละเอียดให้ผู้เช่าซื้อรับทราบข้อมูลให้ชัดเจน สำหรับเนื้อหาประกาศที่มีการเพิ่มเติม เป็นการกำหนดความคุ้มครองหลาย ๆ ด้านเพิ่มเติม เช่น การเปิดเผยตารางการชำระค่างวด อัตราค่าบริการต่าง ๆ ที่สามารถเรียกเก็บได้ การคิดอัตราดอกเบี้ยปรับกรณีชำระล่าช้า ที่มีการเปลี่ยนแปลงคือ ดอกเบี้ยค่าปรับกรณีผิดนัดชำระค่างวด ให้คิดบนอัตราดอกเบี้ยตามสัญญาเช่าซื้อที่แปลงเป็น effective rate บวก 3% โดยต้องไม่เกิน 15% ต่อปี ต่างจากประกาศฉบับก่อนหน้าที่กำหนดไม่เกิน MRR+10% หรือประมาณ 16-17% ต่อปี อย่างไรก็ตาม ทางสมาคมธุรกิจเช่าซื้อไทยและสถาบันการเงินและผู้ให้บริการเช่าซื้อมีการเตรียมความพร้อมด้านระบบและการปฏิบัติงานในเรื่องนี้แล้ว

ค่ายรถชี้ลีสซิ่งต้องปรับกลยุทธ์

นายพิทักษ์ พฤทธิสาริกร ประธานเจ้าหน้าที่บริหารปฏิบัติการ บริษัท ฮอนด้า ออโตโมบิล จำกัด กล่าวกับ “ประชาชาติธุรกิจ” ว่า ถือเป็นกฎหมายที่ดี และช่วยเพิ่มความเป็นธรรมให้ทั้ง 2 ฝ่าย คือ ผู้บริโภค และบริษัทเช่าซื้อ แต่สำหรับฮอนด้ายังไม่สามารถประเมินหรือบอกได้ว่าจะส่งผลกระทบต่อการซื้อ-ขายรถยนต์หรือไม่ ต้องใช้เวลาดูรายละเอียดอีกที

นายธีร์ เพิ่มพงศ์พันธ์ ผู้อำนวยการฝ่ายการตลาด บริษัท มาสด้า เซลส์ (ประเทศไทย) จำกัด กล่าวว่า ปกติเงื่อนไขการเช่าซื้อระหว่างลูกค้ากับสถาบันการเงินเช่าซื้อจะเป็นไปตามรายละเอียดที่ใกล้เคียงกับที่ใช้อยู่ในปัจจุบัน อย่างไรก็ตาม บริษัทลีสซิ่งก็ต้องไปดูรายละเอียดของประกาศเพื่อมานำเสนอแผนการบริการเช่าซื้อให้ครบถ้วน ส่วนมาสด้าเองก็ต้องย้ำให้ผู้จำหน่ายช่วยให้ลูกค้าได้รับข้อมูล และทำความเข้าใจในรายละเอียดก่อนการทำสัญญาเป็นสำคัญ

ด้านนายสมชาย ตระกูลภิรมย์ ผู้จัดการทั่วไป บริษัท มาสเตอร์ เซอร์ทิฟาย ยูสคาร์ จำกัด ผู้จำหน่ายรถยนต์มือสอง ในเครือเอ็มจีซี-เอเชีย ตั้งข้อสังเกตว่า ข้อกำหนดดังกล่าวแม้ว่าหลักการบางส่วนมีการกำหนดใช้งานอยู่แล้วในปัจจบัน แต่มีการเพิ่มเติมรายละเอียดเพื่อคุ้มครองผู้บริโภคมากขึ้น จากนี้ไปน่าจะได้เห็นปรากฏการณ์ทางด้านสินเชื่อรถยนต์เริ่มปรับเปลี่ยนรูปแบบ และวิธีการเพื่อให้สอดรับกับรายละเอียดข้อกำหนดที่เปลี่ยนไปอย่างแน่นอน

ให้สิทธิ์ซื้อรถคืนใน 7 วัน หลังยึด

ผู้สื่อข่าวรายงานว่า ข้อมูลจากประกาศคณะกรรมการว่าด้วยสัญญาเรื่องให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา ระบุว่า ในกรณีที่ผู้เช่าซื้อชำระเงินค่าเช่าซื้อและค่าใช้จ่ายต่าง ๆ ครบถ้วนแล้ว ให้กรรมสิทธิ์ในรถยนต์หรือรถจักรยานยนต์ที่เช่าซื้อเป็นของลูกค้าทันที โดยบริษัทลีสซิ่งต้องดำเนินการจดทะเบียนรถให้เป็นชื่อของลูกค้าภายใน 30 วัน หากเกินกำหนด บริษัทลีสซิ่งต้องเสียเบี้ยปรับในอัตราที่เท่ากับเบี้ยปรับที่ลูกค้าต้องชำระเมื่อผิดนัดชำระค่าเช่าซื้อ

นอกจากนี้ยังมีรายละเอียดเรื่องการประมูลและขายทอดตลาด คือ ก่อนนำรถยนต์หรือรถจักรยานยนต์ออกประมูลหรือขายทอดตลาด บริษัทเช่าซื้อต้องส่งหนังสือแจ้งลูกค้าให้ทราบไม่น้อยกว่า 7 วัน เพื่อให้ลูกค้าใช้สิทธิ์ซื้อก่อน โดยจะซื้อได้ตามมูลหนี้ส่วนที่ขาดอยู่ตามสัญญาเช่าซื้อ และหากผู้เช่าซื้อไม่ใช้สิทธิ์ บริษัทลีสซิ่งก็ต้องแจ้งให้ผู้ค้ำประกันทราบ เพื่อเปิดโอกาสให้ใช้สิทธิ์เช่นเดียวกับผู้เช่าซื้อ