สมาคมประกันชีวิตไทย เผย 5 เดือนแรกปีนี้ เบี้ยประกันทั้งระบบโต 3.17% แตะ 2.4 แสนล้านบาท “เบี้ยจ่ายครั้งเดียว-เบี้ยปีต่อยังโต” สวนทางเบี้ยรับปีแรกหดตัว 5.54% แรงหนุนหลักมาจาก 3 สินค้า “ยูนิตลิงก์/ยูนิเวอร์แซลไลฟ์โตพุ่ง 97.52%-ประกันสุขภาพโรคร้ายแรงโต 7.21%-บำนาญโต 7.32% อัตราความคงอยู่ของกรมธรรม์ยังสูงที่ 81%”

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- KBANK ปรับโครงสร้างใหญ่ ลดจำนวนบอร์ด ตั้ง 4 เอ็มดีเป็น “ผู้จัดการใหญ่” มีผล 1 พ.ค.67

- เงื่อนไขปุ๋ยลดราคาเฟส 2 สูตรไหน-พืชชนิดใดบ้าง

วันที่ 7 กรกฎาคม 2564 นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า ผลการดำเนินงานของธุรกิจประกันชีวิต 5 เดือนแรกปี 2564 (มกราคม-พฤษภาคม) มีเบี้ยประกันชีวิตรับรวม 240,825.51 ล้านบาท เติบโต 3.17% เทียบจากช่วงเดียวกันปีก่อน โดยแยกเป็นเบี้ยประกันภัยรับรายใหม่ 68,431.61 ล้านบาท เติบโต 10.82% ซึ่งประกอบด้วย เบี้ยประกันภัยรับปีแรก 37,784.93 ล้านบาท ลดลง 5.54% เบี้ยประกันภัยจ่ายครั้งเดียว 30,646.68 ล้านบาท เติบโต 40.94% และเบี้ยประกันภัยรับปีต่อไป 172,393.90 ล้านบาท เติบโต 0.42% มีอัตราความคงอยู่ของกรมธรรม์ 81%

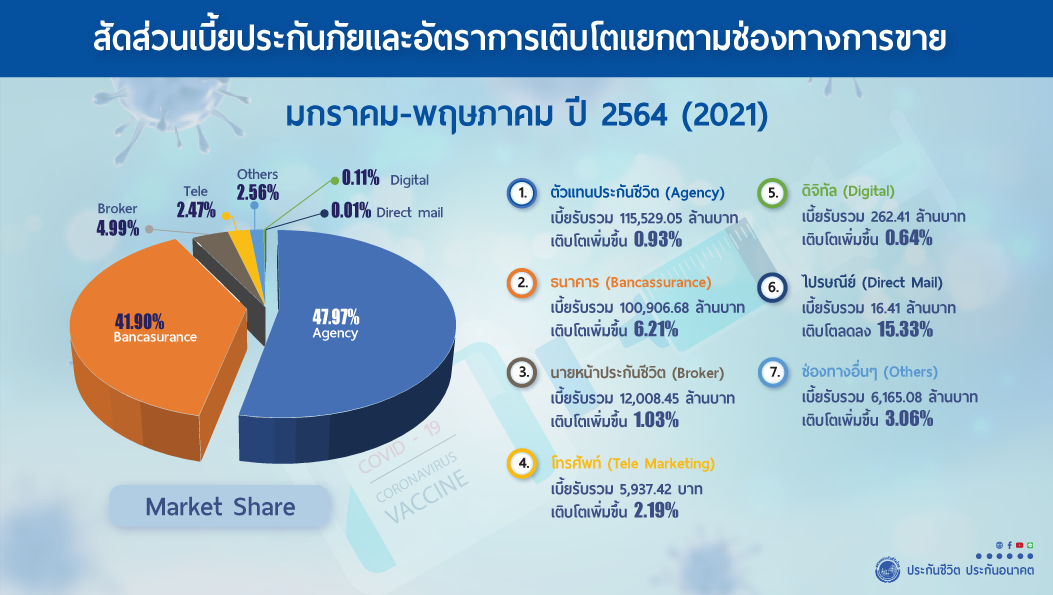

ช่องทางตัวแทนประกันชีวิตยังคงเป็นช่องทางหลัก ด้วยเบี้ยประกันภัยรับรวม 115,529.05 ล้านบาท เติบโต 0.93% มีสัดส่วน 47.97% รองลงมาเป็นการขายผ่านธนาคาร เบี้ยประกันภัยรับรวม 100,906.68 ล้านบาท เติบโต 6.21% มีสัดส่วน 41.90%

ตามด้วยช่องทางนายหน้าประกันชีวิต เบี้ยประกันภัยรับรวม 12,008.45 ล้านบาท เติบโต 1.03% มีสัดส่วน 4.99% ช่องทางอื่นๆ เบี้ยประกันภัยรับรวม 6,165.08 ล้านบาท เติบโต 3.06% มีสัดส่วน 2.56% ช่องทางโทรศัพท์ เบี้ยประกันภัยรับรวม 5,937.42 ล้านบาท เติบโต 2.19% มีสัดส่วน 2.47% ช่องทางดิจิทัล

เบี้ยประกันภัยรับรวม 262.41 ล้านบาท เติบโต 0.64% มีสัดส่วน 0.11% และช่องทางไปรษณีย์ เบี้ยประกันภัยรับรวม 16.41 ล้านบาท ลดลง 15.33% มีสัดส่วน 0.01%

ผลิตภัณฑ์ประกันชีวิตที่ได้รับความนิยมและมีการเติบโตสูงคือ ประกันชีวิตควบการลงทุน (Universal Life และ Unit Linked) ซึ่งมีเบี้ยประกันภัยรับรวม 17,250.63 ล้านบาท คิดเป็นอัตราการเติบโตสูงถึง 97.52% เนื่องจากสามารถตอบโจทย์ความต้องการของผู้เอาประกันได้ครบทุกช่วงวัย พร้อมยังให้อัตราผลตอบแทนที่สูงขึ้นกว่าการฝากเงินธนาคาร

ผลิตภัณฑ์ประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันสุขภาพและโรคร้ายแรง (Health & CI) มีเบี้ยประกันภัยรับรวม 39,043 ล้านบาท เติบโต 7.21% เนื่องจากค่ารักษาพยาบาลที่เพิ่มสูงขึ้นต่อเนื่อง 8-12% ทุกปี รวมถึงสถานการณ์การระบาดโควิด-19 และสถานการณ์การเจ็บป่วยด้วยโรคร้ายแรงอื่น ๆ ทำให้ประชาชนต้องตระหนักถึงความสำคัญของการวางแผนบริหารความเสี่ยงด้านสุขภาพเพิ่มขึ้น ขณะเดียวกันธุรกิจประกันภัยมีการพัฒนาผลิตภัณฑ์ประกันสุขภาพและโรคร้ายแรงอย่างต่อเนื่อง ให้สามารถตอบโจทย์ลูกค้าได้ครบทุกความต้องการและทุกกลุ่มเป้าหมายพร้อมมีการบริการหลังการขายแบบครบวงจรและมีการเชื่อมต่อกับระบบของโรงพยาบาลด้วย

และผลิตภัณฑ์ประกันชีวิตแบบบำนาญ มีสัดส่วนการขายอยู่ในระดับน้อยแต่มีการเติบโตกว่า 7.32% ถือว่าเป็นอีกหนึ่งผลิตภัณฑ์ประกันชีวิตที่สามารถเข้ามาช่วยในการบริหารรายรับรายจ่ายในระดับที่เพียงพอต่อความเป็นอยู่หลังเกษียณอายุได้เป็นอย่างดี เพื่อสอดคล้องกับสภาพแวดล้อมและสถานการณ์ทางสังคมในปัจจุบันด้วย

อย่างไรก็ตาม ภาคธุรกิจจะต้องร่วมมือกัน ออกแบบและพัฒนาผลิตภัณฑ์ประกันชีวิตแบบบำนาญให้สามารถตอบโจทย์เพื่อวัยเกษียณได้อย่างเหมาะสมมากขึ้นอย่างต่อเนื่อง