เงินบาทผันผวน จับตาปัจจัยสำคัญสัปดาห์หน้า ผลประชุม ECB – BOE

เงินบาท-ดอลลาร์

เงินบาทเคลื่อนไหวผันผวน โดยอ่อนค่าในช่วงแรก ก่อนจะพลิกแข็งค่าหลุดแนว 35.00 บาทต่อดอลลาร์ หลังตลาดกลับมาให้น้ำหนักกับแนวโน้มการชะลอขนาดการปรับขึ้นดอกเบี้ยของเฟด SET Index ปรับตัวลงเกือบตลอดสัปดาห์ ตามแรงขายลดเสี่ยงของกลุ่มนักลงทุนต่างชาติและสถาบันในประเทศ

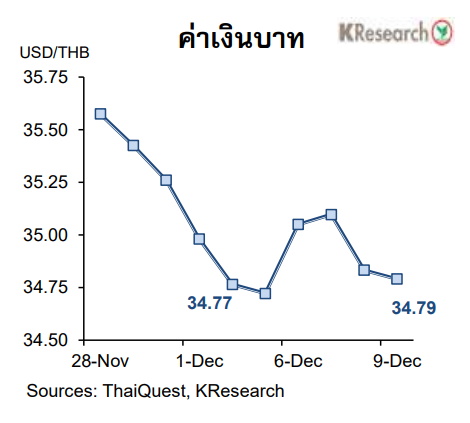

วันที่ 11 ธันวาคม 2565 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทเคลื่อนไหวผันผวน โดยเงินบาทพลิกจากระดับที่แข็งค่าสุดในรอบเกือบ 6 เดือนที่ 34.58 บาทต่อดอลลาร์ มาทยอยอ่อนค่าลงในช่วงต้น-กลางสัปดาห์ท่ามกลางแรงหนุนของเงินดอลลาร์ จากแนวโน้มการปรับขึ้นดอกเบี้ยของเฟด

ประกอบกับสกุลเงินเอเชียหลายสกุลเผชิญแรงกดดันด้านอ่อนค่า (แม้จะมีข่าวที่ทางการจีนเตรียมจะผ่อนคลายมาตรการโควิด) จากความกังวลต่อสัญญาณอ่อนแอของเศรษฐกิจโลก อย่างไรก็ดีเงินบาทพลิกแข็งค่าหลุดแนว 35.00 บาทต่อดอลลาร์ อีกครั้งตามแรงซื้อสุทธิพันธบัตรไทยของนักลงทุนต่างชาติ

นอกจากนี้ เงินดอลลาร์ ยังมีปัจจัยลบจากข้อมูลตลาดแรงงานสหรัฐ ที่ออกมาอ่อนแอ (จำนวนผู้ขอรับสวัสดิการว่างงานอย่างต่อเนื่องของสหรัฐ เพิ่มขึ้นแตะระดับสูงสุดในรอบ 10 เดือนที่ 1.67 ล้านราย) ซึ่งยิ่งหนุนความเป็นไปได้ที่เฟดจะเริ่มชะลอแนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายในการประชุม FOMC วันที่ 13-14 ธ.ค. อย่างไรก็ดีกรอบแข็งค่าของเงินบาทชะลอลงบางส่วนในช่วงปลายสัปดาห์ก่อนเข้าช่วงหยุดยาวของตลาดในประเทศ

ในวันศุกร์ที่ 9 ธ.ค. 2565 เงินบาทปิดตลาดที่ระดับ 34.79 บาทต่อดอลลาร์ เทียบกับระดับ 34.77 บาทต่อดอลลาร์ ในวันศุกร์ก่อนหน้า (2 ธ.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 6-9 ธ.ค. 2565 นั้น แม้นักลงทุนต่างชาติขายสุทธิหุ้นไทย 5,148 ล้านบาท แต่ก็มีสถานะเป็น Net Inflows เข้าตลาดพันธบัตรไทยถึง 14,149 ล้านบาท (ซื้อสุทธิ 17,565 ล้านบาท หักตราสารหนี้ที่หมดอายุ 3,416 ล้านบาท)

สำหรับสัปดาห์ถัดไป (12-16 ธ.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ระดับ 34.50-35.30 บาทต่อดอลลาร์ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุมนโยบายการเงิน และ Dot Plots ของเฟด ผลการประชุมธนาคารกลางยุโรป(ECB) และธนาคารกลางอังกฤษ (BOE) ทิศทางเงินทุนต่างชาติ รวมถึงท่าทีต่อมาตรการโควิดของทางการจีน

ขณะที่ตัวเลขเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนีราคาผู้บริโภค (CPI) ยอดค้าปลีก และข้อมูลการผลิตภาคอุตสาหกรรมเดือน พ.ย. ผลสำรวจภาคการผลิตของเฟดสาขานิวยอร์ก และผลสำรวจแนวโน้มธุรกิจของเฟดสาขาฟิลาเดลเฟียเดือน ธ.ค. และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์

นอกจากนี้ตลาดยังรอติดตามดัชนี PMI เบื้องต้นสำหรับเดือน ธ.ค. ของสหรัฐ ยูโรโซน และอังกฤษ ตลอดจนตัวเลขเศรษฐกิจเดือน พ.ย. ของจีน อาทิ การผลิตภาคอุตสาหกรรม ยอดค้าปลีก และดัชนีราคาบ้าน

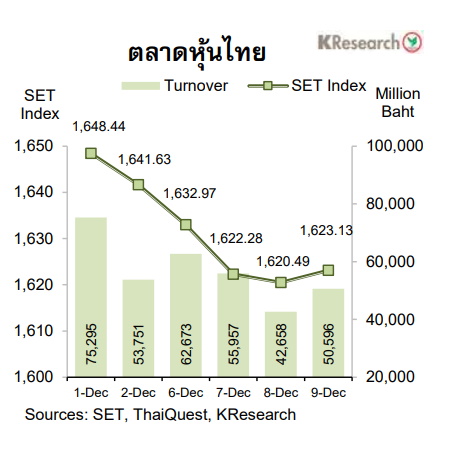

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ตลาดหุ้นไทยปรับตัวลงจากสัปดาห์ก่อน ทั้งนี้ SET Index ปรับตัวลงตั้งแต่ต้นสัปดาห์ สอดคล้องกับทิศทางตลาดหุ้นต่างประเทศ โดยมีปัจจัยกดดันจากความกังวลเกี่ยวกับทิศทางเศรษฐกิจโลก การเลื่อนการพิจารณามาตรการกระตุ้นเศรษฐกิจภายในประเทศ รวมถึงแรงขายลดเสี่ยงของกลุ่มนักลงทุนต่างชาติและสถาบันในประเทศก่อนวันหยุดยาวและระหว่างรอติดตามผลการประชุมเฟดในสัปดาห์หน้า

อย่างไรก็ดี หุ้นไทยลดช่วงลบได้บางส่วนช่วงปลายสัปดาห์ตามทิศทางตลาดหุ้นต่างประเทศ ส่วนหุ้นกลุ่มที่กดดัน SET Index ในสัปดาห์นี้ หลัก ๆ ได้แก่ เทคโนโลยี แบงก์ และพลังงาน โดยในส่วนของหุ้นพลังงานมีปัจจัยลบเพิ่มเติมจากการปรับตัวลงของราคาน้ำมันในตลาดโลก

ในวันศุกร์ (9 ธ.ค.) ดัชนี SET ปิดที่ระดับ 1,623.13 จุด ลดลง 1.13% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 52,970.99 ล้านบาท ลดลง 13.15% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 0.18% มาปิดที่ระดับ 581.37 จุด

สำหรับสัปดาห์ถัดไป (12-16 ธ.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,610 และ 1,600 จุด ขณะที่แนวต้านอยู่ที่ 1,640 และ 1,650 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุมเฟด (13-14 ธ.ค.) มาตรการของขวัญปีใหม่จากรัฐบาล รวมถึงทิศทางเงินทุนต่างชาติ

ส่วนข้อมูลเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนีราคาผู้บริโภค ยอดค้าปลีก ผลผลิตภาคอุตสาหกรรมเดือนพ.ย. รวมถึงดัชนี PMI (เบื้องต้น) เดือน ธ.ค. ขณะที่ปัจจัยต่างประเทศอื่น ๆ ได้แก่ การประชุม ECB และ BOE ดัชนีราคาผู้ผลิตเดือน พ.ย. ของญี่ปุ่น ผลผลิตภาคอุตสาหกรรมเดือน ต.ค. และดัชนีราคาผู้บริโภคเดือน พ.ย.ของยูโรโซน ดัชนี PMI (เบื้องต้น) เดือน ธ.ค. ของญี่ปุ่น และยูโรโซน ตลอดจนข้อมูลเศรษฐกิจเดือน พ.ย. ของจีน อาทิ ผลผลิตภาคอุตสาหกรรม ยอดค้าปลีก การลงทุนในสินทรัพย์ถาวร