สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ของธนาคารแห่งประเทศไทย (ธปท.) ได้มีการทำวิจัยโครงสร้าง “ตลาดสินเชื่อรายย่อยไทยและพฤติกรรมของสถาบันการเงิน จาก big data ของเครดิตบูโร”

ผลวิจัยครั้งนี้ ครอบคลุมไปถึงธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และผู้ใช้บริการที่ไม่ใช่สถาบันการเงิน (น็อนแบงก์) รวมกว่า 90 แห่ง ซึ่งชี้ให้เห็นในหลายมิติ ทั้งโครงสร้างตลาดสินเชื่อรายย่อย การแข่งขันของตลาดสินเชื่อรายย่อย จนไปถึงคุณภาพสินเชื่อของผู้กู้รายย่อยแบบรอบด้าน

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- เงื่อนไขปุ๋ยลดราคาเฟส 2 สูตรไหน-พืชชนิดใดบ้าง

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

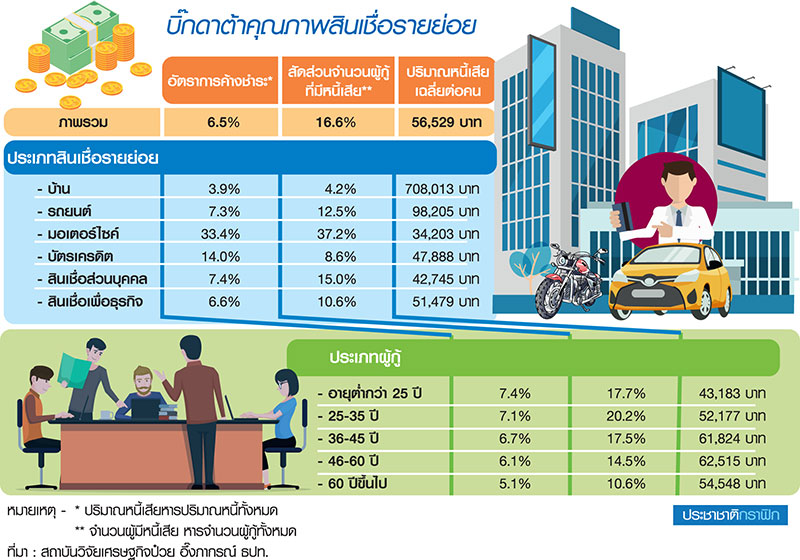

“โสมรัศมิ์ จันทรัตน์” หัวหน้ากลุ่มงานวิจัยด้านระบบการเงิน สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ กล่าวว่า ปัจจุบันโครงสร้างตลาดสินเชื่อรายย่อยของไทยตั้งแต่ปี 2552-2559 มีทั้งสิ้น 65 ล้านสัญญา หรือคิดเป็นจำนวนผู้กู้ทั้งสิ้นที่ 19.3 ล้านคน ครอบคลุมหนี้ทั้งระบบถึง 87%

อย่างไรก็ตาม จากข้อมูลชี้ให้เห็นว่า ตลาดสินเชื่อรายย่อยของไทยมีการกระจุกตัวค่อนข้างสูง โดยพบว่าสถาบันการเงินที่ครองตลาดกว่า 60% อยู่ที่ 6 สถาบันการเงิน ประกอบไปด้วยธนาคารพาณิชย์ 3 แห่ง และธนาคารรัฐ 3 แห่ง จากสถาบันการเงินทั้งหมดที่มีกว่า 90 แห่ง

หนี้เสียส่วนใหญ่อยู่ “น็อนแบงก์-แบงก์รัฐ”

ด้านคุณภาพสินเชื่อรายย่อยพบว่า น็อนแบงก์ และธนาคารรัฐ มีสัดส่วนของผู้กู้ที่เป็นหนี้เสียในสัดส่วนที่สูงหากเทียบกับธนาคารพาณิชย์ทั่วไป โดยน็อนแบงก์มีสัดส่วนจำนวนผู้กู้ที่มีหนี้เสียมากที่สุดถึง 17.7% หากเทียบกับจำนวนผู้กู้ทั้งหมด โดยหนี้เสียเฉลี่ย 41,886 บาทต่อคน ขณะที่ธนาคารรัฐมีสัดส่วนผู้กู้ที่เป็นหนี้เสีย 11.6% จำนวนหนี้เสียอยู่ที่ 61,248 บาทต่อคน สำหรับธนาคารพาณิชย์จำนวนผู้กู้ที่เป็นหนี้เสีย 9.7% หนี้เสียเฉลี่ยต่อคนอยู่ที่ 122,645 บาท

อย่างไรก็ตาม กลุ่มสินเชื่อที่หนี้เสียมีการเติบโตต่อเนื่องในตลอด 4 ปีที่ผ่านมา คือ กลุ่มสินเชื่อรถจักรยานยนต์ ขณะที่สินเชื่อบัตรเครดิต และสินเชื่อรถยนต์ ถือเป็นประเภทสินเชื่อที่มีการแข่งขันมากที่สุด เพราะมีผู้เล่นในตลาดจำนวนมาก (โดยเฉพาะสินเชื่อรถยนต์) และหลากหลายประเภท ทำให้ส่วนแบ่งตลาดไม่กระจุกตัว ผิดกับตลาดสินเชื่อธุรกิจ สินเชื่อบุคคล และสินเชื่อบ้าน ที่ตลาดมีความกระจุกตัวสูงอยู่กับสถาบันการเงินไม่กี่แห่ง ส่วนสินเชื่อรถจักรยานยนต์ถือเป็นตลาดเฉพาะกลุ่ม พบว่ามีผู้เล่นในตลาดจำนวนมากซึ่งเกือบทั้งหมดเป็นน็อนแบงก์

บัตรเครดิต-สินเชื่อรถแข่งดุ

สำหรับสินเชื่อบัตรเครดิตและสินเชื่อรถยนต์ที่มีการแข่งขันสูงพอ ๆ กัน โดยสินเชื่อรถยนต์ แม้ว่าสถาบันการเงินส่วนใหญ่มุ่งเน้นการขยายมาร์เก็ตแชร์ แต่ก็ยังระมัดระวังในการเลือกลูกค้า ไม่ได้เอาสินเชื่อคุณภาพแย่เข้าพอร์ต และสินเชื่อคุณภาพต่ำมักอยู่ในกลุ่มน็อนแบงก์และธนาคารขนาดเล็กเป็นหลัก

ส่วนสินเชื่อบัตรเครดิตที่มีการแข่งขันของน็อนแบงก์และสถาบันการเงิน แต่กลับพบว่าสถาบันการเงินมีคุณภาพสินเชื่อที่ด้อยกว่าน็อนแบงก์ แม้สถานการณ์หนี้เสียในตลาดสินเชื่อบัตรเครดิตจะอยู่ในระดับต่ำเมื่อเทียบกับสินเชื่อประเภทอื่นก็ตาม

ขณะที่ตลาดสินเชื่อรถจักรยานยนต์ มีผู้เล่นในตลาดจำนวนมาก ซึ่งเกือบทั้งหมดเป็นน็อนแบงก์ ซึ่งพบว่าสถาบันการเงินที่มุ่งเน้นปริมาณสินเชื่อเพื่อขยายส่วนแบ่งตลาด ส่วนใหญ่จะมีคุณภาพสินเชื่อที่ต่ำกว่า

“แม้ว่าแบงก์ หรือน็อนแบงก์ มีการเปิดรับกลุ่มลูกค้าที่มีความเสี่ยง เพราะอยากได้มาร์เก็ตแชร์ แต่ขณะเดียวกันสถาบันการเงินมีการคิดดอกเบี้ยในระดับสูงคิดว่าคุ้มกับความเสี่ยงที่ปล่อยกู้ด้วย”

แย่งมาร์เก็ตแชร์ฉุดคุณภาพสินเชื่อหัวหน้ากลุ่มงานวิจัยด้านระบบการเงิน สถาบันวิจัยเศรษฐกิจป๋วยฯ กล่าวว่า การแข่งขันการปล่อยสินเชื่อของสถาบันการเงิน น็อนแบงก์ รวมทั้งธนาคารรัฐ อาจนำมาสู่การเกิดหนี้ด้อยคุณภาพด้วย เพราะการเข้าไปแข่งมากเกินไป ทั้งโฆษณาชวนเชื่อ ใช้กลยุทธ์ดึงดูดต่าง ๆ ทำให้สถาบันการเงินบางแห่งอาจผ่อนเกณฑ์การปล่อยกู้ ทำให้อาจดึงผู้กู้ที่ยังไม่พร้อมเข้ามาสู่ระบบ จนอาจก่อให้เกิดปัญหาในระยะถัดไปได้

จึงพบว่าในเซ็กเมนต์ที่มีการแข่งขันสูง ก็มักเป็นกลุ่มที่มีคุณภาพสินเชื่อด้อยลงด้วย “คนที่มีหนี้บัตรเครดิตหลายใบ จะมีความเสี่ยงน้อยกว่าคนที่มีบัตรใบเดียว ต่างกับสินเชื่อส่วนบุคคล หรือบัตรกดเงินสดที่คนมีหลายใบ เป็นกลุ่มที่มีเสี่ยงกว่า มากกว่า เพราะการให้สินเชื่อบัตรเครดิตแบงก์มีความระมัดระวังในการให้ใบที่ 2-3 อยู่แล้ว แต่สินเชื่อบุคคลผู้ให้กู้ส่วนใหญ่เป็นน็อนแบงก์ ซึ่งมีความเข้มงวดในการปล่อยสินเชื่อน้อยกว่า จึงเป็นเหตุผลว่าเวลา ธปท.ออกเกณฑ์ ค่อนข้างเข้มด้านสินเชื่อบุคคล มากกว่าเครดิตการ์ด”

อายุต่ำกว่า 25 ปีหนี้เสียกระฉูด

นอกจากนี้ผลวิจัยพบว่าที่ผ่านมามีสถาบันการเงิน และน็อนแบงก์ มีการเร่งเข้าปล่อยกู้ในกลุ่มที่มีอายุน้อยกว่า 25 ปี โดยแลกมาซึ่งคุณภาพของสินเชื่อที่ต่ำลงเช่นกัน จากข้อมูลพบว่าสัดส่วนจำนวนผู้กู้ที่มีหนี้เสียส่วนใหญ่อยู่ในอายุ 25-35 ปี ซึ่งมีสัดส่วนถึง 20.2% เทียบกับผู้กู้ทั้งหมด หรือมีหนี้เฉลี่ยต่อคน 52,177 บาทต่อคน ถัดไปกลุ่มอายุต่ำกว่า 25 ปี มีหนี้ 43,183 บาทต่อคน และอายุช่วง 36-45 ปีมีสัดส่วนที่ 17.5% โดยหนี้ต่อคนอยู่ที่ 61,824 บาท

โดยข้อมูลพฤติกรรมการให้สินเชื่อของสถาบันการเงิน พบว่าช่วง 4 ปีที่ผ่านมากลุ่มผู้กู้อายุน้อยกว่า 25 ปี สามารถเข้าถึงสินเชื่อส่วนบุคคล บัตรเครดิต หรือสินเชื่อรถยนต์มากที่สุด เนื่องจากทั้งแบงก์และน็อนแบงก์มีการแข่งขันเพื่อขยายฐานลูกค้าใหม่ที่ไม่เคยก่อหนี้ จึงพุ่งเป้าไปที่กลุ่มผู้กู้อายุต่ำกว่า 25 ปี ทำให้กลายเป็นกลุ่มที่มีปัญหาหนี้เสียมากที่สุด

“โดยภาพรวมสินเชื่อรถยนต์ และบัตรเครดิต เป็นสองตลาดที่มีการแข่งขันสูงกว่าโปรดักต์อื่น ๆ และกลุ่มลูกค้าที่มีการแข่งขันมากที่สุดก็คืออยู่ในกลุ่มผู้กู้อายุต่ำกว่า 25 ปี ซึ่งกลุ่มนี้สินเชื่อบุคคลจะมีการแข่งขันรุนแรงเป็นพิเศษ โดยเฉพาะในเขตกรุงเทพฯปริมณฑลเป็นเขตที่มีการแข่งขันของสถาบันการเงินสูงที่สุด”

จากผลวิจัย เห็นได้ว่าสินเชื่อแต่ละประเภท แต่ละกลุ่มอายุ มีความแตกต่างกัน แม้จะอยู่ในเซ็กเมนต์เดียวกัน ดังนั้นนโยบายการกำกับดูแลจึงไม่ควรเป็นนโยบายที่หว่านแห หรือนโยบายเดียวครอบคลุมทุกสถาบันการเงิน ดังนั้นควรให้ความสำคัญกับสถานการณ์รายสถาบันการเงินเป็นสำคัญด้วย