ปีที่ผ่านมาจะสังเกตเห็นสัญญาณบริษัทผู้ออกหุ้นกู้ หันมาขายนักลงทุนรายย่อยกันมากขึ้น ซึ่งต่างจากก่อนหน้านี้ ที่สัดส่วนส่วนใหญ่จะเน้นขายให้กับนักลงทุนสถาบันและนักลงทุนรายใหญ่

โดยเฉพาะเครือซีพี แล้วสาเหตุเกิดจากอะไร วันนี้ Prachachat Wealth เล่าเรื่องการลงทุน ได้เชิญคุณสงวน จุงสกุล ผู้บริหารฝ่ายสายงานธุรกิจตลาดเงินตลาดทุน ธนาคารกรุงไทย มาร่วมพูดคุย พร้อมทั้งอัพเดตสถานการณ์บริษัทผิดนัดชำระหนี้หุ้นกู้ในปีนี้ รวมถึงคำแนะนำสำหรับการลงทุนหุ้นกู้อย่างไรให้ปลอดภัยในช่วงเวลานี้

Q : ทำไมบริษัทแห่ขายหุ้นกู้แก่นักลงทุนรายย่อยมากขึ้น โดยเห็นชัดคือกลุ่ม ซี.พี.

ต้องยอมรับว่ามีบางกลุ่มธุรกิจ ที่นักลงทุนสถาบันเขาได้มีการลงทุนไป รวมทั้งการปล่อยกู้ไปมากพอสมควร จนค่อนข้างที่จะเต็มวงเงินไปแล้ว พอเต็มวงเงินเขาไม่สามารถที่จะเพิ่มเม็ดเงินลงทุนลงไปได้อีก แม้ว่าบริษัทอาจจะมีเครดิตเรตติ้งดีขึ้น หรือบริษัทกลุ่มนั้น ๆ อาจมีผลประกอบการที่ดีขึ้น

แต่ว่านักลงทุนสถาบันเขาก็ไม่สามารถที่จะเพิ่มเม็ดเงินลงทุนให้ได้ เพราะว่าใกล้เต็มวงเงิน หรือเต็มลิมิตไปแล้ว หรือที่เราเรียกว่า Single Lending Limit เพราะฉะนั้นถ้าเกิดจะกู้เงินเพิ่ม นักลงทุนสถาบันไม่สามารถที่จะดูดซับซัพพลายหุ้นกู้ของบริษัทนั้น ๆ ที่เขาเต็มวงเงินไปแล้ว ก็จึงไปตกอยู่แก่นักลงทุนบุคคลธรรมดา ก็เลยออกมาในรูปของ Public Offering

ตัวเลขที่เรามอนิเตอร์ต่อเนื่องมาหลายปี และก็คิดว่ามีลักษณะของการเปลี่ยนแปลงเชิงโครงสร้างของนักลงทุนในหุ้นกู้

สัญญาณแรกที่เราเริ่มเห็นก็คือในปี 2020 ในวิกฤตโควิด นักลงทุนสถาบันมีเม็ดเงินลงทุนที่จะเข้ามาซื้อหุ้นกู้ เม็ดเงินเหล่านี้ดูอ่อนแอลง แต่ว่ายอดคงค้างของหุ้นกู้ในระบบก็ยังเพิ่มขึ้นทุกปี ก็แสดงว่ามีเม็ดเงินใหม่เข้ามาดูดซับซัพพลายของหุ้นกู้ ซึ่งก็คือเม็ดเงินจากนักลงทุนบุคคลธรรมดา ที่เราเรียกว่า Retail Money

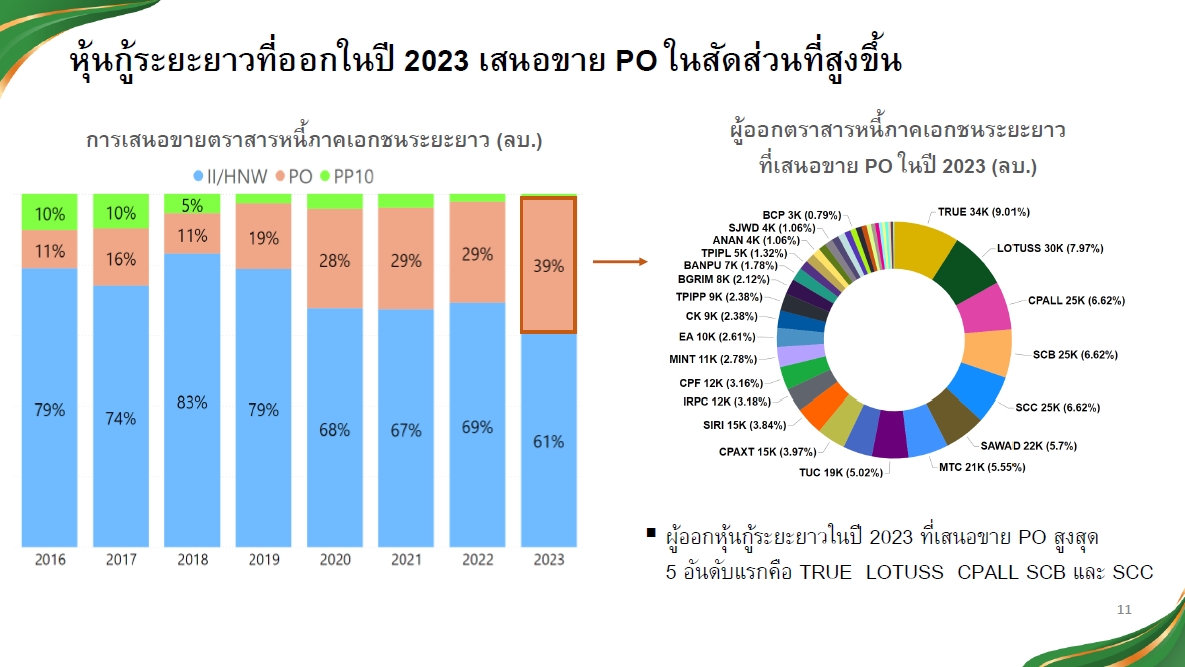

เดิมทีก่อนโควิด เรามีหุ้นกู้ที่ขายแบบ Public Offering หรือ PO ประมาณ 20% ของทั้งระบบหุ้นกู้ แต่ละปีก็เพิ่มขึ้นเรื่อย ๆ จนล่าสุดสิ้นปี 2023 ก็เพิ่มขึ้นมาประมาณ 30% ซึ่งก็ถือว่าเป็นการเพิ่มอย่างมีนัยสำคัญ

ซึ่งคิดว่าสาเหตุมี 2 ประเด็นคือ 1.พฤติกรรมของผู้ลงทุน ประชาชนทั่วไป หรือนักลงทุนรายย่อย เปลี่ยนแปลงไป อันเนื่องจากความนิยมในการลงทุนในกองทุนรวมตราสารหนี้ลดลง เมื่อเทียบกับการลงทุนในหุ้นกู้ตรง

คือเดิมทีเวลาเราจะลงทุนในหุ้นกู้ จะลงทุนในกองทุนรวมตราสารหนี้ แล้วกองทุนรวมในฐานะนักลงทุนสถาบัน เขาก็จะไปลงทุนในหุ้นกู้

แต่ว่าปัญหาคือหลายปีที่ผ่านมา ตลาดตราสารหนี้มีความผันผวนสูง และบางครั้งยีลด์ขึ้นต่อเนื่อง ราคาลดลงต่อเนื่อง และกองทุนรวมเหล่านั้นก็จะต้องมีการ Mark to Market และก็รายงานออกมาเป็น NAV (มูลค่าสินทรัพย์สุทธิ) ทุกวัน

นักลงทุนรายย่อยก็จะเห็นว่า NAV มีการขึ้นการลง หรือบางทีตกลงต่อเนื่อง มีความเสี่ยงซึ่งผิดไปจากความคาดหวัง ที่นักลงทุนเจ้าของเงินมีความรู้สึกว่าตราสารหนี้ควรที่จะเป็น Capital Protection หรือคุ้มครองเงินต้น ก็เลยเลือกที่จะไปลงทุนหุ้นกู้ตรง ซึ่งไม่ต้องมีการ Mark to Market ทำให้เขาอาจจะสอดคล้องกับความต้องการของนักลงทุน ก็เลยทำให้การลงทุนในหุ้นกู้ตรง ได้รับความนิยมมากขึ้น

ประเด็น 2 ผมคิดว่า เป็นเรื่องของการ Search for Yield ก็ต้องยอมรับว่าหุ้นกู้ให้ผลตอบแทนสูงกว่าการฝากเงินในแบงก์ ซึ่งเป็นการออมเงินแบบดั้งเดิม แต่ก็ต้องยอมรับว่า นักลงทุนลงทุนตรงในหุ้นกู้ ก็ต้องวิเคราะห์งบฯ วิเคราะห์ผลตอบแทนด้วยตนเอง ซึ่งไม่มีทางทำได้ดีเท่ากับนักลงทุนสถาบัน อย่างเช่น กองทุนรวม

ซึ่งเขาจะมีคณะกรรมการในการพิจารณาการลงทุน มีการสกรีน มีการมอนิเตอร์ความเสี่ยงต่าง ๆ

ซึ่งก็จะเห็นได้ว่าปีที่ผ่านมาหุ้นกู้ Default (ผิดนัดชำระหนี้) ตามข่าว คนที่เสียหายก็จะเป็นนักลงทุนรายย่อยเป็นส่วนใหญ่ และเราก็ไม่ค่อยได้ยินว่าจะมีนักลงทุนสถาบัน กองทุนรวม ขาดทุนจากการถือหุ้นกู้ที่ Default

Q : ประเมินสถานการณ์ความเสี่ยงของหุ้นกู้ผิดนัดชำระหนี้ในปี 2567 อย่างไร

ผมคิดว่าโดยภาพรวม ความกังวลก็ยังคงมีอยู่ แต่โดยภาพรวมของหุ้นกู้ไฮยีลด์หรือ Non-rated ผมคิดว่าเมื่อ 3 เดือนที่แล้ว น่าจะดูอึมครึมกว่านี้

เมื่อครั้งที่ท่านนายกฯกำชับ และบอกกับหน่วยงานกำกับให้ไปช่วยดูแล ตอนนั้นภาพไม่ค่อยชัดเจน เราไม่รู้เลยว่าใครเป็นใคร แต่พอเวลาผ่านไปเรารู้ล่ะ ไฮยีลด์มีปัญหา และกำลังดำเนินการแก้ไขอยู่

ส่วน name อื่น ๆ ที่เคยมีข้อกังวล เช่น อนันดา ดีเวลลอปเม้นท์ (ANAN) เขาจบแล้ว เขาสามารถที่จะชำระคืนเงินต้นในวันจันทร์ 15 ม.ค.ที่ผ่านมา เขาชำระคืนเงินต้นหุ้นกู้ทั้งหมด 3 รุ่น 3,800 ล้านบาท ครบทั้งหมดเลย

ซึ่งวันนั้นหุ้นลบ 6 จุด แต่หุ้นของ ANAN บวก 4% ก็ถือว่าจบไป แถมยังประกาศด้วยว่าที่จะครบกำหนดไถ่ถอนในเดือน ก.ค. ได้เตรียมสภาพคล่องไว้หมดแล้ว

ถัดไป แมกโนเลีย ควอลิตี้ ดีเวล็อปเม้นต์ (MQDC) ตั้งแต่ปลายปีที่แล้ว มีข่าวว่ามีการเพิ่มทุนเข้ามา 2,500 ล้านบาท แล้วเข้าสู่เดือน ม.ค.67 ผู้บริหารก็ประกาศว่า มีความพร้อมที่จะชำระคืนเงินหุ้นกู้ที่จะครบกำหนดไถ่ถอน 9.7 พันล้านบาท

ซึ่งถือว่าก็ผ่านไปอีกเปราะ คือลูกระเบิดต่าง ๆ ที่คนกังวลกัน ค่อย ๆ ถูกถอดสลักกออกไปเรื่อย ๆ ผมก็เลยคิดว่าภาพจากนี้ไป บริษัทที่อาจจะต้องกังวล อาจจะมีขนาดเล็กลง หรือว่าถ้าจะมีอะไรเกิดขึ้นจริง ๆ น่าจะเป็นปัญหาขนาดเล็ก และไม่น่าจะลุกลามขยายใหญ่โตไปได้

ซึ่งก็ต้องยอมรับนะครับว่า คงจะไม่มีระบบเศรษฐกิจที่ไหนที่ NPL (หนี้เสีย) เป็นศูนย์ หรือว่าการ Default เป็นศูนย์ไปเลย คงเป็นไปไม่ได้ ก็ต้องมี และนักลงทุนก็ต้องแบกรับความเสี่ยงตรงนั้นด้วย แต่ก็ต้องช่วยกระจายความเสี่ยงด้วย

Q : แนะนำนักลงทุนรายย่อย จะลงทุนหุ้นกู้อย่างไรให้ปลอดภัยในช่วงเวลานี้

ผมคิดว่ามีการพูดคุยกันเยอะนะครับว่า เราจะดูอย่างไร เช่น ดูอัตราส่วนทางการเงิน หรือว่าดูอันดับความน่าเชื่อถือ อยากจะชี้ชัดอันหนึ่งครับ ก็คือว่าใน Fact sheet ที่ ก.ล.ต. กำหนดให้มีการเปิดเผย มีทางซ้ายมือข้างล่าง ก.ล.ต. กำหนดให้เปิดเผยทั้งหมด 8 Ratio อัตราส่วนทั้งแปด อันล่างสุดคือเรียกว่า อัตราส่วนของเงินกู้ยืมจากสถาบันการเงิน ต่อหนี้สินที่มีภาระดอกเบี้ย

ถ้าในสถานการณ์ปกติอาจจะไม่ได้สำคัญมาก แต่ถ้าสถานการณ์หุ้นกู้มีความผันผวน และก็มีความเปราะบาง อัตราส่วนนี้จะสำคัญ เพราะชี้ให้เห็นว่ายังมีสถาบันการเงินอื่น ๆ ที่ยินดีที่จะปล่อยกู้ให้กับบริษัท

แล้วก็อีกอย่างหนึ่งก็คือ เรื่องของการกระจายความเสี่ยง ทั้งในระดับของอุตสาหกรรม ในระดับบริษัท ก็ยังคงมีความสำคัญ อย่างบริษัทแม่กับบริษัทลูกที่อยู่ในเครือเดียวกัน

เราต้องกระจายออกจากเครือนั้นเลย อันนี้เป็นเกณฑ์ปฏิบัติของนักลงทุนสถาบันและแบงก์พาณิชย์อยู่แล้ว ซึ่งนักลงทุนบุคคลธรรมดาก็น่าจะเอามาปรับใช้ด้วยครับ