กรุงไทยมองตลาดอสังหาฯ ปี’62 หดตัว 10% เหตุมาตรการ LTV กระทบ ชี้ลูกค้าแห่โอนบ้านหนีมาตรการตั้งแต่ปี’61 เผยตัวเลขการขยายตัวสินเชื่ออสังหาฯ ครึ่งปีแรก LTV คุมสินเชื่อคอนโดฯ สัญญา 2 อยู่หมัด หดตัวกว่า 25%

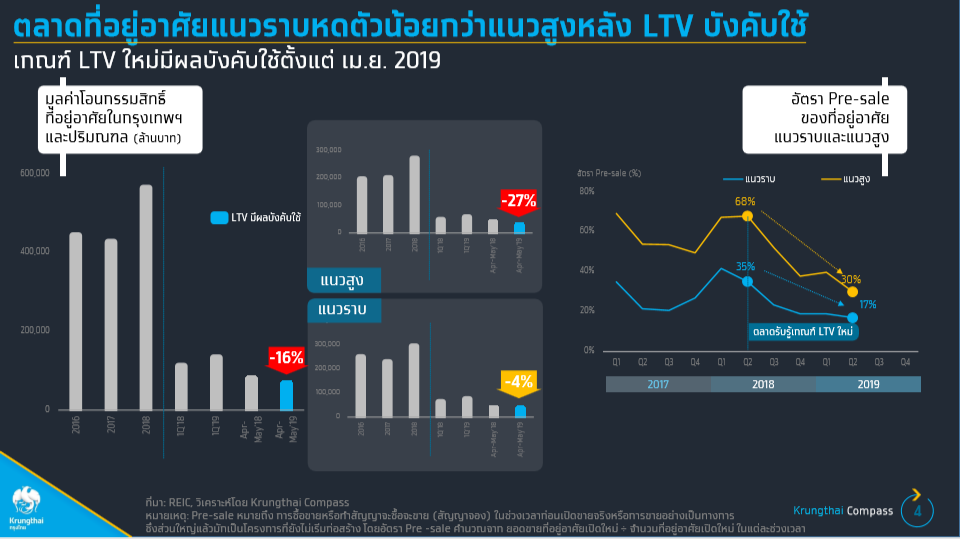

นายพชรพจน์ นันทรามาศ ผู้อำนวยการฝ่ายอาวุโส สำนักวิจัย Krungthai compass ธนาคารกรุงไทย เปิดเผยว่า หลังเกณฑ์การปล่อยสินเชื่อที่อยู่อาศัย หรือ LTV ของธนาคารแห่งประเทศไทย มีผลบังคับใช้เมื่อ เม.ย. 62 ที่ผ่านมา ประเมินว่าปี 2562 นี้ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล จะมีมูลค่า 5.1 แสนล้านบาท หดตัวประมาณ 10% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยที่อยู่อาศัยแนวราบหดตัว 4% ขณะที่คอนโดมิเนียมมีโอกาสติดลบ 20% แม้ว่าการหดตัวของคอนโดฯ จะเป็นตัวเลขที่น่าตกใจ แต่พิจารณาตัวเลขปี 2561 (ดูภาพประกอบ) ตัวเลขการโอนกระโดดสูงเป็นพิเศษ เนื่องจากผู้บริโภคเร่งโอนเงินหนีมาตรการ LTV อย่างไรก็ตาม ยังมองว่าปี 2562 ยอดการโอนจะยังสูงกว่าปี 2560

“ขณะเดียวกันพบว่าบ้านแฝดมีส่วนช่วยพยุงตลาดที่อยู่อาศัยแนวราบ โดยช่วง 2-3 ปีที่ผ่านมา ได้รับความนิยมมากขึ้น โดยมูลค่าการโอนกรรมสิทธิ์บ้านแฝดเติบโตถึง 30% ขณะที่ทาวเฮ้าส์ขยายตัว 7% บ้านเดี่ยวและตึกแถวอยู่ในภาวะหดตัว” นายพชรพจน์ กล่าวว่า

อย่างไรก็ตาม ข้อมูลจากธนาคารแห่งประเทศไทยชี้ว่า อัตราจากการขยายตัวของสินเชื่อที่อยู่อาศัยในช่วง 6 เดือนแรกของปี 2562 การกู้สัญญาแรกยังขยายตัวอยู่ที่ 14% แบ่งเป็น แนวราบขยายตัว 8% และแนวสูงขยายตัวประมาณ 6% ซึ่งจากตัวเลขดังกล่าวจะเห็นว่าสินเชื่อที่อยู่อาศัยยังมีการขยายตัวที่ค่อนข้างน่าพอใจ

“ในขณะที่มาตรการ LTV ทำให้สินเชื่อที่อยู่อาศัยแนวสูงสัญญาที่ 2 ขึ้นไป ลดลงถึง 25% ซึ่งตรงกันข้ามกับสินเชื่อที่อยู่อาศัยแนวราบในสัญญาที่ 2 ยังโตได้ถึง 3% จากตัวเลขดังกล่าวนี้สามารถประเมินได้ว่าธปท.น่าจะยังพอใจกับสิ่งที่เกิดขึ้น โดยเราคาดว่าธปท.อาจคงมาตรการ LTV ไว้ที่ระยะมาตรฐานนี้ไปอีกสักระยะ” นายพชรพจน์ กล่าว

นายพชรพจน์ กล่าวอีกว่า ส่วนผลประกอบการของธนาคารพาณิชย์ช่วงไตรมาส 1/62 ธปท.รายงานว่าหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในส่วนของสินเชื่อที่อยู่อาศัยอยู่ที่ 3.35% เพิ่ม 0.10% จากเดือนธ.ค.61 ในขณะที่สินเชื่อที่มีความเสี่ยงจะเป็น NPL ไตรมาส 1/62 อยู่ที่ 1.67% ลดลง 0.10% จากปลายปี 2561 เมื่อเทียบตัวเลขประกอบกันสามารถสรุปได้ว่าสินเชื่อที่มีความเสี่ยงเป็น NPL ได้กลายเป็น NPL ในช่วงไตรมาส 1 ปี 2562 แล้ว ทั้งนี้ คาดว่าไตรมาส 2/62 NPL จะไม่เพิ่มขึ้นมากจากไตรมาสแรก เนื่องจากสินเชื่อที่มีความเสี่ยงได้กลายเป็น NPL ไปแล้ว นอกจากนี้ยังคาดว่าด้วยมาตรการ LTV ที่เพิ่มเข้ามาจะทำให้ระยะ 2-3 ปีข้างหน้า NPL จะค่อยๆ ดีขึ้น

นายกณิศ อ่ำสกุล นักวิเคราะห์ ผู้ร่วมทำงานวิจัย กล่าวว่า ช่วง 5 เดือนแรกที่ผ่านมา การโอนกรรมสิทธิ์บ้านแฝดเติบโตต่อเนื่องที่ 9% สูงกว่าตลาดที่อยู่อาศัยโดยรวมราว 2 เท่า ด้วย 4 จุดเด่น ได้แก่ ฟังก์ชันการใช้งานและความเป็นส่วนตัวที่ไม่ต่างจากบ้านเดี่ยว แต่ราคาถูกกว่าถึง 30% เมื่อเทียบกับคอนโดมิเนียม บ้านแฝดมีราคาที่เข้าถึงได้ง่ายกว่าและใช้เงินดาวน์ง่ายกว่า นอกจากนี้ ยังอยู่ในทำเลที่ไม่ไกลจากแนวรถไฟฟ้าในอนาคต ตอบโจทย์ความสะดวกสบายในการเดินทาง

อีกทั้งในปัจจุบันบ้านแฝดมีตัวเลือกที่มากขึ้นและคุณภาพดีขึ้น เนื่องจากมีผู้ประกอบการอสังหาฯ รายใหญ่หันมาพัฒนามากขึ้น เช่น บมจ.แอล.พี.เอ็น.ดีเวลลอปเมนท์ (LPL) บมจ.ออริจิ้น พร็อพเพอร์ตี้ (ORI) บมจ.พฤกษา โฮลดิ้ง (PSH) และ บมจ.ทีค ดีเวลลอปเม้นท์ (TEAK)