คณะกรรมการนโยบายการเงิน (กนง.) ล่าสุดทำเซอร์ไพรส์ด้วยการมีมติ 5 ต่อ 2 เสียง ให้ปรับลดอัตราดอกเบี้ยนโยบายครั้งแรกในรอบ 4 ปี ลง 0.25% ต่อปี มาอยู่ที่ 1.50% ต่อปี โดยมีผลทันที (ณ 7 ส.ค. 62)

“ทิตนันทิ์ มัลลิกะมาส” เลขานุการ กนง.แถลงว่า กนง.ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้ จากการส่งออกสินค้าที่หดตัวและเริ่มส่งผลไปสู่อุปสงค์ในประเทศ อัตราเงินเฟ้อทั่วไปมีแนวโน้มต่ำกว่าขอบล่างของกรอบเป้าหมายเงินเฟ้อ ภาวะการเงินโดยรวมยังอยู่ในระดับผ่อนคลาย เสถียรภาพระบบการเงินได้รับการดูแลไปแล้วบางส่วน แต่ยังมีปัจจัยเสี่ยงที่ต้องติดตาม นโยบายการเงินที่ผ่อนคลายมากขึ้นจะมีส่วนช่วยสนับสนุนการขยายตัวของเศรษฐกิจและเอื้อให้อัตราเงินเฟ้อทั่วไปกลับสู่กรอบเป้าหมาย

“พีรพรรณ สุวรรณรัตน์” ผู้ชำนาญการงานวิจัยเศรษฐกิจและตลาดทุนอาวุโส ธนาคารกสิกรไทย มองว่า การลดดอกเบี้ยครั้งนี้เป็นไปตามทิศทางการดำเนินนโยบายการเงินของโลกที่ผ่อนคลายลง โดยช่วง 2 สัปดาห์ที่ผ่านมามีธนาคารกลางถึง 5 จาก 11 ประเทศ ที่ลดดอกเบี้ยนโยบายลง หลังจากนี้ กนง.มีแนวโน้มคงดอกเบี้ยไปอีกระยะหนึ่ง ร่วมกับการใช้มาตรการกำกับดูแลสถาบันการเงิน (micro prudential) และมาตรการดูแลเสถียรภาพระบบการเงิน (macro prudential) มากขึ้น ส่วนในด้านเงินบาทที่แข็งค่านั้น กนง.ส่งสัญญาณว่าอาจจะออกมาตรการเพิ่มเติมหากมีความจำเป็น

ฟาก “คมศร ประกอบผล” หัวหน้าศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ (TISCO ESU) ประเมินว่า กนง.จะไม่ปรับลดอัตราดอกเบี้ยลงติดกันต่อเนื่อง โดยจะคง 1.50% ไปจนสิ้นปี 2562 และหากแนวโน้มเศรษฐกิจอ่อนแอลงไปมาก รวมถึงการจะประกาศบังคับใช้เกณฑ์สัดส่วนภาระหนี้ต่อรายได้ (DSR) ที่เข้มงวดมากขึ้น จะเปิดช่องให้ กนง.ผ่อนคลายนโยบายการเงินผ่านการลดดอกเบี้ยนโยบายลงเพิ่มเติมได้หากจำเป็น

ด้านศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) มองว่า กนง.อาจลดดอกเบี้ยนโยบายได้อีก 1 ครั้ง (0.25%) ในปีนี้ จากความเสี่ยงและผลกระทบของสงครามการค้ามีเพิ่มสูงขึ้น, แรงกระตุ้นจากมาตรการภาครัฐอาจไม่มากและเร็วพอที่จะชดเชยผลกระทบจากสงครามการค้า และภาวะการเงินไทยอาจยังไม่ผ่อนคลายเพียงพอ เนื่องจากค่าเงินบาทยังคงแข็งค่าเทียบกับประเทศคู่ค้าคู่แข่ง

ขณะที่ศูนย์วิจัยกสิกรไทยประเมินว่า ตัวการดำเนินนโยบายของไทยในระยะข้างหน้าน่าจะอยู่ที่ 2 องค์ประกอบสำคัญ ได้แก่ 1) ความรวดเร็วของกลไกการส่งผ่านนโยบายการเงิน และ 2) ความไม่แน่นอนของปัจจัยลบ ที่อาจส่งผลกระทบต่อเนื่องมายังแนวโน้มการฟื้นตัวของเศรษฐกิจไทย

“นริศ สถาผลเดชา” หัวหน้าศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทย (TMB Analytics) วิเคราะห์ว่า การที่ กนง.ลดดอกเบี้ยครั้งนี้เนื่องจากคงประเมินแล้วว่าเศรษฐกิจตั้งแต่ไตรมาส 2 น่าจะโตไม่ถึง 2.3% และมองไปอีก 2 ไตรมาสที่เหลือก็น่าจะไม่ดี หรือแย่กว่าที่คาดไว้เดิมมาก โดยมาตรการกระตุ้นของรัฐที่จะออกมาก็อาจจะไม่ทันส่งผลในไตรมาส 3 แต่จะไปมีผลในไตรมาส 4 มากกว่า

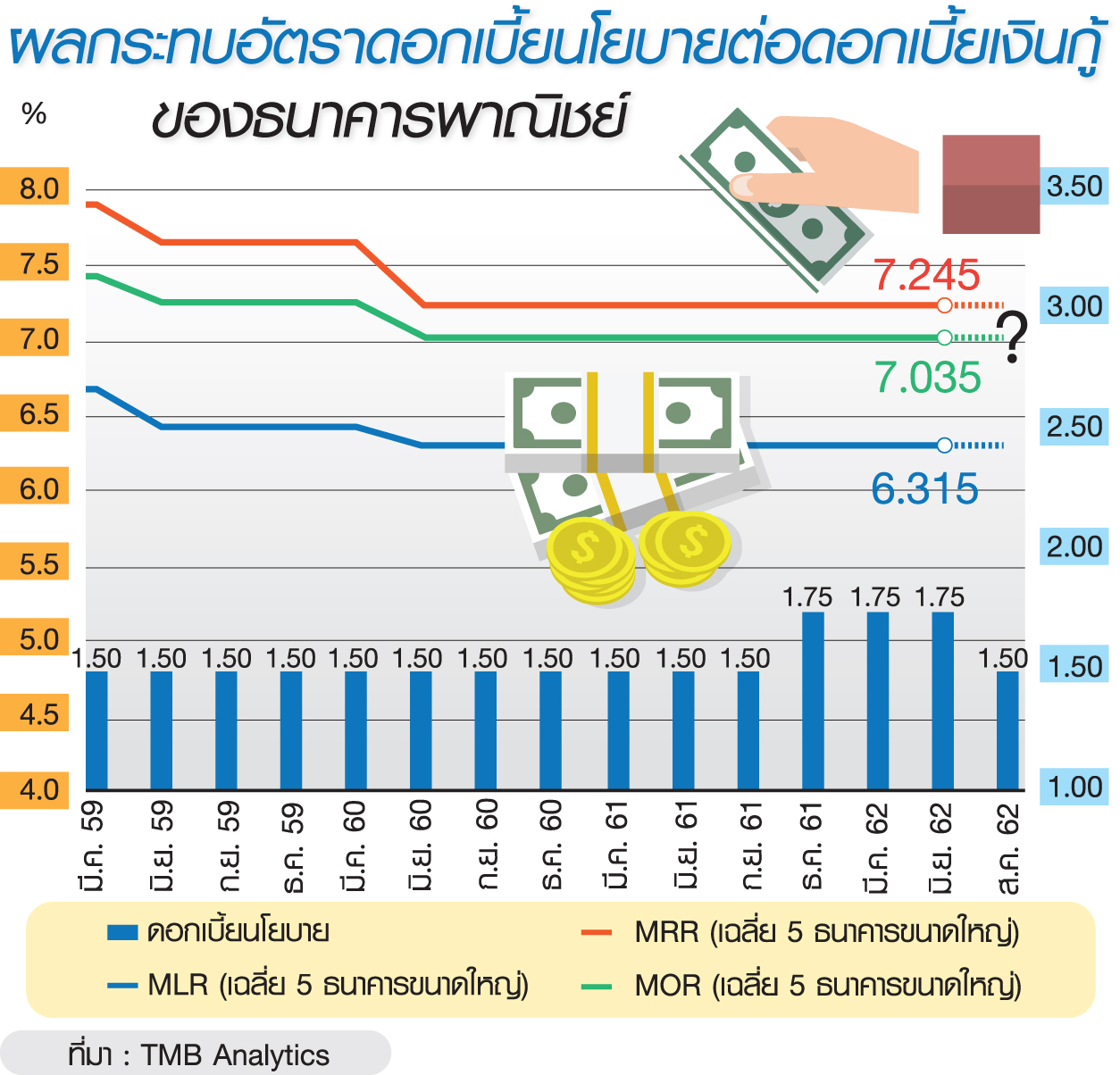

ขณะที่เมื่อดูผลกระทบจากที่ กนง.ลดดอกเบี้ย “นริศ” บอกว่า ในแง่รายจ่ายของประชาชนไม่ค่อยมีผลทำให้ภาระหนี้ลดลง เพราะหากเป็นหนี้บ้าน หนี้รถยนต์ ที่ค่างวดจะคงที่อยู่แล้ว เพียงแต่ดอกเบี้ยจะลดลงไป ทำให้ผ่อนจบเร็วขึ้น ส่วนพวกบัตรเครดิตหรือบัตรกดเงินสด ดอกเบี้ยก็ไม่ได้ลด ดังนั้นจึงไม่ได้แปลว่าลดดอกเบี้ยแล้วคนจะมีเงินไปจับจ่ายมากขึ้น แต่ในทางกลับกันอาจจะกระตุ้นให้คนก่อหนี้มากขึ้น

ส่วนในมุมภาคธุรกิจมี 2 ระดับ คือบริษัทใหญ่ขนาดที่ออกหุ้นกู้ได้ กลุ่มนี้จะได้รับอานิสงส์ เนื่องจากเส้นอัตราผลตอบแทนพันธบัตร (yield curve) ลดลงทันที 0.10% ขณะที่แบงก์ยังไม่ได้ลดดอกเบี้ยเงินกู้ ดังนั้นจึงคาดว่าจะมีการออกหุ้นกู้กันมากขึ้น เพื่อนำเงินไปจ่ายหนี้แบงก์ หรือ rollover หนี้ ซึ่งจะช่วยประหยัดต้นทุน แต่บริษัทขนาดเล็กหรือเอสเอ็มอี กลุ่มนี้ต้องรอให้แบงก์ลดอัตราดอกเบี้ย MLR และ MOR ลง จึงจะได้รับอานิสงส์ ไม่เช่นนั้นก็จะยังมีภาระหนี้เท่าเดิม

“ตอนนี้บริษัทใหญ่ได้ประโยชน์ทันที ส่วนเอสเอ็มอียังมีภาระหนี้เท่าเดิม ฉะนั้นผมเลยคิดว่า การส่งผ่านนโยบายการเงินหลังจากนี้ ระบบธนาคารพาณิชย์จะได้รับการขอความร่วมมือให้ลดดอกเบี้ยเงินกู้ หรือเรียกว่า moral suasion โดยเป็นไปได้ค่อนข้างสูง เพราะถ้ารอบนี้ กนง.ลดดอกเบี้ย แล้วระบบแบงก์ไม่ลดดอกเบี้ยเงินกู้ลง ก็เหมือนไม่ได้ส่งผ่านนโยบาย ก็ไม่มีประโยชน์อะไร และเหตุการณ์แบบนี้เคยเกิดขึ้นแล้ว เมื่อกลางปี 2559 กับกลางปี 2560 ซึ่งคาดว่าแบงก์น่าจะลดแค่ 0.125% หลังจากนี้ต้องจับตาว่าแบงก์ไหนจะขยับก่อน โดยเป็นไปได้สูงที่แบงก์ของรัฐจะนำร่อง”

โดยเมื่อลดดอกเบี้ยเงินกู้แล้ว แบงก์ก็จะลดดอกเบี้ยเงินฝากประจำด้วยในอัตราที่เท่ากัน เพราะไม่เช่นนั้นจะกระทบรายได้ดอกเบี้ยสุทธิ (NIM) ส่วนดอกเบี้ยเงินฝากออมทรัพย์จะไม่ลด อย่างไรก็ดี สถานการณ์เช่นนี้คนก็จะหาทางไปลงทุนในสินทรัพย์ที่เสี่ยงมากขึ้น (search for yield)

สำหรับผลต่อค่าเงินบาทนั้น “นริศ” บอกว่า แม้ค่าเงินบาทจะอ่อนค่าลงทันทีหลัง กนง.มีมติ โดยอ่อนค่าไปถึงระดับ 30.90 บาทต่อดอลลาร์สหรัฐ หรืออ่อนค่าไปราว 0.20 บาทต่อดอลลาร์สหรัฐ ทว่าปัจจุบันก็กลับมาแข็งค่าเหมือนเดิมที่ระดับเดียวกับก่อน กนง.มีมติ

“ดังนั้นการลดดอกเบี้ยก็ไม่ได้ช่วยให้ค่าเงินบาทอ่อนค่าได้ในระยะยาว เพียงแค่ลดแรงกดดันได้บางส่วน โดยธนาคารกลางประเทศอื่น ๆ ก็มีการลดดอกเบี้ยเช่นกัน ซึ่งคิดว่าธนาคารแห่งประเทศไทย (ธปท.) คงต้องมีมาตรการอื่น ๆ มาดูแลค่าเงินบาทเพิ่มเติม”

ด้านราคาทองคำปรับเพิ่มขึ้น เพราะทองคำไม่มีดอกเบี้ย ส่วนดัชนีตลาดหุ้นคงขึ้นกับภาวะเศรษฐกิจมากกว่า หากตัวเลขเศรษฐกิจออกมาดี ยังไงหุ้นก็ต้องขึ้น

ทั้งนี้ รัฐบาลจะออกแพ็กเกจกระตุ้นเศรษฐกิจภายในเดือน ส.ค.นี้ ส่วนจะเป็น “ยาแรง” ที่ช่วยนำพาเศรษฐกิจไทยให้รอดพ้นปัจจัยลบที่รุมเร้าได้แค่ไหน ต้องจับตา