ธุรกิจ SMEs

คอลัมน์ สมาร์ทเอสเอ็มอี โดย ttb analytics

จากสถานการณ์การแพร่ระบาดของโรคโควิด-19 ที่ยังมีความเสี่ยงจากจำนวนผู้ติดเชื้อเพิ่มขึ้น แม้เริ่มมีการทยอยฉีดวัคซีนป้องกันตั้งแต่เดือนมีนาคม แต่กว่ากิจกรรมทางเศรษฐกิจจะกลับมาดำเนินได้ตามปกติในทุกภาคส่วน คงจะต้องรอการกระจายวัคซีนให้ได้มากขึ้น และชะลอการแพร่ระบาดให้ทุเลาลงซึ่งอาจใช้เวลานานนับเดือน

สำหรับกรณีของประเทศไทย ซึ่งรากฐานขับเคลื่อนเศรษฐกิจมาจากธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่มีสัดส่วนจำนวนกิจการมากกว่า 98% ของธุรกิจทั้งหมดในประเทศ และมีการจ้างงานกว่า 12 ล้านคน ย่อมตกอยู่ในสถานการณ์ยากลำบากยิ่งขึ้นไปอีก เนื่องจากความเปราะบางทางการเงินของธุรกิจที่ได้รับผลกระทบต่อเนื่องมาตั้งแต่โรคโควิด-19 ระบาดในปี 2563 ที่ผ่านมา

แน่นอนว่า ท่ามกลางวิกฤตโควิดระลอกใหม่ในปีนี้ เรายังพบธุรกิจบางส่วนที่ยังสามารถดำเนินธุรกิจต่อไปได้จากการปรับธุรกิจให้สอดคล้องกับพฤติกรรมผู้บริโภคที่ปรับเปลี่ยนไป ภายใต้มาตรการควบคุมการระบาดของรัฐที่ผ่อนคลายลงตามความเสี่ยงด้านสาธารณสุข เมื่อพิจารณาตามประเภทธุรกิจแล้ว พบว่าสินค้าที่จำเป็นต่อผู้บริโภคหรือจำเป็นต่อธุรกิจด้วยกัน จะมีแนวโน้มด้านรายได้ที่ดีกว่ากลุ่มที่เป็นสินค้าและบริการที่หดหายจากกิจกรรมเศรษฐกิจที่เสี่ยงต่อการติดเชื้อ

ซึ่งจากการวิเคราะห์แนวโน้มรายได้ของธุรกิจที่ยังสามารถดำเนินธุรกิจไปได้นั้น ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี พบว่าธุรกิจ SMEs ด้านฟาร์มปศุสัตว์ อาหาร สินค้าอุปโภค ผลิตภัณฑ์ยางพารา ธุรกิจไอที และการสื่อสาร ยังคงสถานะธุรกิจที่ใกล้เคียงหรือดีกว่าปีก่อน (recovery index อยู่ระหว่าง 96.7-106.9 โดยฐานปี 2563 = 100) และหากวิเคราะห์ไปถึงสุขภาพทางการเงินของธุรกิจในกลุ่มนี้ ยังพบระดับสัดส่วนของหนี้ที่มีความเสี่ยง หรือ NPL (ข้อมูล ณ เดือนกุมภาพันธ์ 2564) ของธุรกิจในกลุ่มนี้ส่วนใหญ่อยู่ในระดับต่ำกว่าธุรกิจในกลุ่มที่ยังไม่ฟื้นตัว

บ่งชี้ว่า ในช่วงที่ผ่านมาแม้ว่าจะได้รับผลกระทบด้านรายได้อยู่บ้าง แต่กลุ่มธุรกิจเหล่านี้ ส่วนใหญ่ยังมีสามารถประคับประคองสุขภาพทางการเงินให้ผ่านช่วงนี้ไปได้

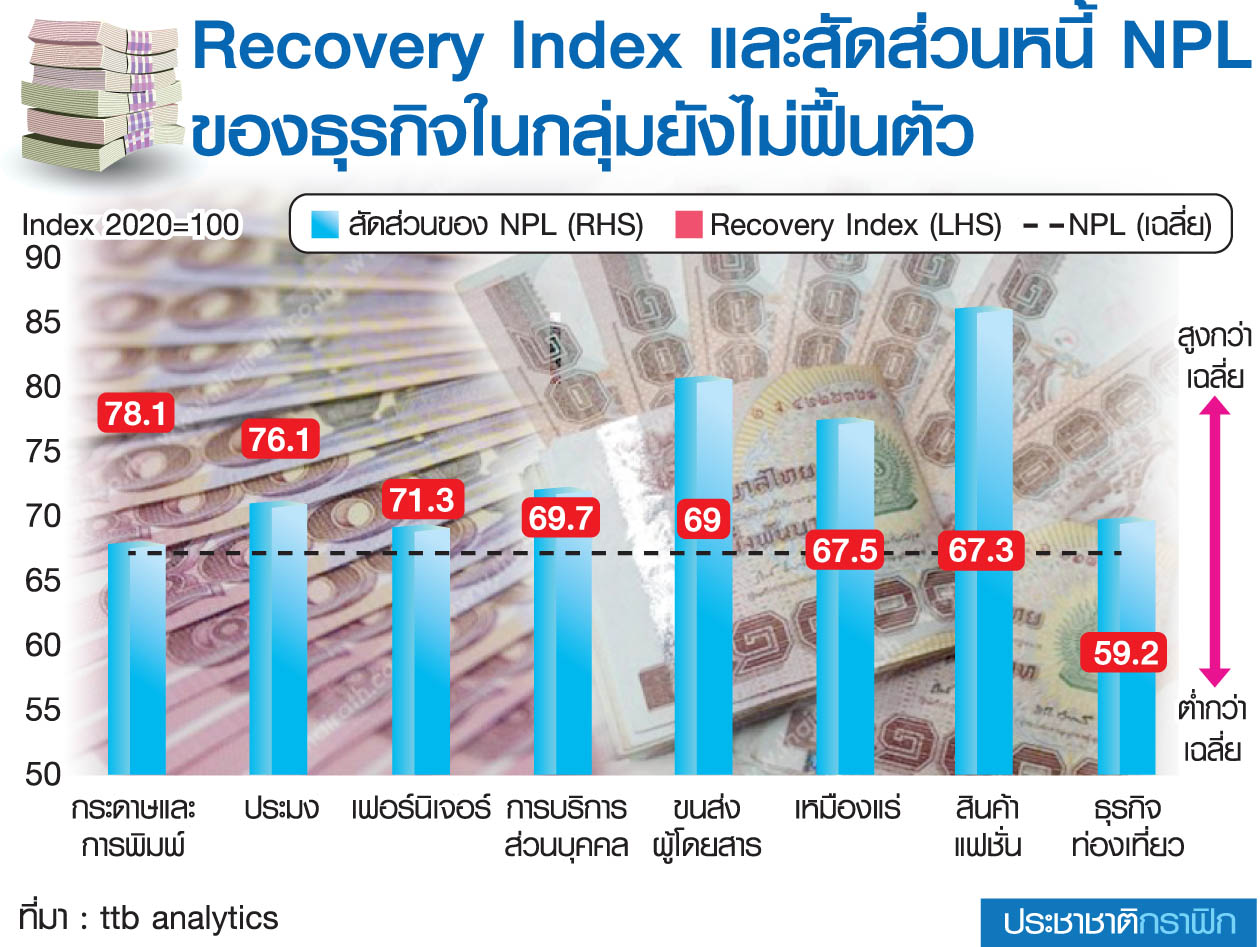

อย่างไรก็ตาม ยังคงมีธุรกิจอีกจำนวนหนึ่งที่น่าเป็นห่วง เพราะเป็นธุรกิจที่ได้รับผลกระทบโดยตรงจากการแพร่ระบาดของโรคโควิด-19 ได้แก่ ธุรกิจที่เกี่ยวกับการท่องเที่ยวและโรงแรม สินค้าแฟชั่น การขนส่งบุคคลสาธารณะ หรือธุรกิจภาคบริการ ไม่ว่าจะเป็นโรงภาพยนตร์ ร้านนวดหรือสปา เนื่องจากธุรกิจในกลุ่มนี้จะมีแนวโน้มรายได้ที่อาจชะลอ และยังต้องรอปัจจัยบวกด้านการคลายล็อกมาตรการควบคุมการระบาด รวมถึงการกระจายฉีดวัคซีน ที่จะช่วยให้ผู้คนกลับมาดำเนินชีวิตได้ใกล้เคียงกับภาวะปกติมากขึ้น

จากการประมาณรายได้ของธุรกิจ พบว่าในปีนี้ธุรกิจเหล่านี้ระดับรายได้จะชะลอตัวจากปี 2563ประมาณ 20-40% (recovery index อยู่ระหว่าง 59-78 เมื่อเทียบกับปี 2563 (ฐานปี 2564=100) นอกจากนี้ ยังพบว่าธุรกิจเหล่านี้มีสัดส่วนหนี้ NPL ในระดับสูงกว่าธุรกิจอื่น แม้ว่าจะได้ปรับตัวในช่วงหลังโควิดปี 2563 แต่หากสภาวะการเงินยังคงเปราะบาง อาจทำให้ธุรกิจเหล่านี้ประสบปัญหาและฟื้นตัวได้ช้าลง

ข้อมูลข้างต้นไม่ได้เป็นเครื่องบ่งชี้ว่า ธุรกิจที่กล่าวมาจะมีแนวโน้มไปในทิศทางเดียวกับเศรษฐกิจโดยรวม เพราะยังมีปัจจัยสภาวะการเงิน พื้นที่ของการระบาดและมาตรการควบคุมที่แตกต่างกัน ซึ่งอาจส่งผลกระทบและการฟื้นตัวของธุรกิจในแต่ละพื้นที่แตกต่างกัน รวมทั้งความสามารถในการปรับธุรกิจที่แตกต่างกัน ก็ทำให้ยังมีธุรกิจจำนวนไม่น้อยที่ยังสามารถยืนหยัดและมีรายได้ดีขึ้น

อย่างไรก็ตาม หากธุรกิจของท่านเริ่มเผชิญกับความเสี่ยงทั้งด้านรายได้และความเปราะบางทางการเงิน ควรพิจารณามาตรการช่วยเหลือจากรัฐและสถาบันการเงินเป็นทางเลือกด้วยเสมอ ซึ่งปัจจุบัน มีความพยายามออกมาตรการช่วยเหลือสนับสนุน SMEs เช่น ธุรกิจที่ขาดสภาพคล่องชั่วคราวสามารถขอเฉพาะสินเชื่อฟื้นฟูได้ และหากธุรกิจที่ยังดำเนินกิจการต่อแต่ขาดเงินทุนในการปรับปรุงกิจการ หรือต้องการลดภาระดอกเบี้ย สามารถขอใช้สินเชื่อ soft loan ได้ ในกรณีที่ธุรกิจหยุดชะงักช่วงการระบาด และไม่ต้องการที่จะมีภาระหนี้เพิ่มเติมไม่ว่าจะอยู่ในธุรกิจภาคการท่องเที่ยว หรือธุรกิจบริการ ก็สามารถใช้มาตรการพักทรัพย์ พักหนี้ได้

นอกจากนี้ หากสถานการณ์ทางการเงินมีแนวโน้มถึงขั้นวิกฤต การเจรจาพักชำระหนี้ หรือปรับโครงสร้างหนี้ เป็นทางเลือกที่ดีที่สุด แต่ในช่วงที่ผ่านมาเจ้าของธุรกิจหลายท่านอาจจะยังไม่กล้าที่จะเข้าไปเจรจากับสถาบันการเงิน หรือฝืนชำระหนี้ต่อจนส่งผลกระทบต่อสภาพคล่องและเงินสดหมุนเวียน หากวิเคราะห์แล้วมีความเสี่ยง ไม่ควรที่จะรอให้ถึงวิกฤต หรือใช้แหล่งเงินกู้อื่น ๆ ที่มีอัตราดอกเบี้ยสูงกว่าเดิม การพักชำระหนี้หรือปรับโครงสร้างหนี้เป็นทางเลือกที่ช่วยบรรเทาปัญหาได้โดยตรง ซึ่งในช่วงปี 2563 มีลูกหนี้ SMEs เข้าโครงการพักหนี้ทั้งสิ้น 1.05 ล้านบัญชี มูลหนี้รวม 1.35 ล้านล้านบาท ดังนั้น จึงเป็นเรื่องที่ SMEs ทั่วไปสามารถเจรจาได้

จากข้อมูลด้านรายได้และสถานการณ์ทางการเงินของ SMEs ข้างต้น แม้สภาพเศรษฐกิจและการจับจ่ายใช้สอยในประเทศจะซบเซาลงในภาพรวม แต่หากมองในกลุ่มสินค้า และกลุ่มภาคธุรกิจต่าง ๆ จะเห็นได้ว่ายังคงมีการเติบโตและมีโอกาสที่แฝงอยู่ ดังนั้น นอกจากจะต้องเตรียมพร้อมและปรับตัวให้เข้ากับโอกาสแล้ว หากธุรกิจ SMEs ได้รับความช่วยเหลือหรือการส่งเสริมจากนโยบายรัฐที่ตรงกลุ่มเป้าหมายขึ้น ทั้งนโยบายที่ช่วยบรรเทาความเปราะบางทางการเงินและการสนับสนุนด้านการกระตุ้นการจับจ่ายใช้สอย หลังจากการควบคุมการระบาดและการกระจายวัคซีน ย่อมจะสามารถช่วยบรรเทาปัญหาและสามารถเตรียมพร้อมธุรกิจให้สามารถกลับมาแข่งขันเมื่อเศรษฐกิจฟื้นตัวอีกครั้ง

ซึ่งเมื่อถึงวันนั้นโอกาสสำหรับ SMEs ในการพลิกฟื้นและต่อสู้ต่อไปจะกลับมาอย่างแน่นอน