วิจัยกรุงศรีประเมินการฟื้นตัวของเศรษฐกิจในช่วงที่เหลือของปียังเผชิญความไม่แน่นอนสูง คาดไตรมาสที่ 3 จีดีพีมีความเสี่ยงติดลบเป็นครั้งแรกนับตั้งแต่ไตรมาส 2 ปี’63 ระบุคาด กนง.คงอัตราดอกเบี้ยนโยบาย 0.5% ตลอดจนถึงสิ้นปี 65 เหตุ 3 ปัจจัยหลัก การฟื้นตัวเศรษฐกิจยังเปราะบาง-เน้นใช้มาตรการที่เจาะจงกลุ่มเป้าหมายเป็นสำคัญ-แรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ

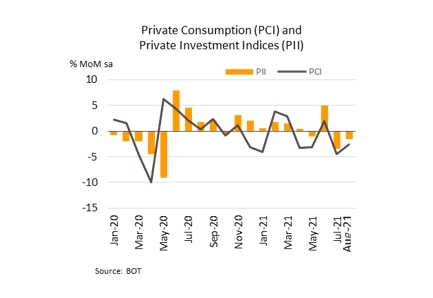

วันที่ 5 ตุลาคม 2564 วิจัยกรุงศรีรายงานว่า กิจกรรมทางเศรษฐกิจในเดือนสิงหาคมเกือบทุกภาคได้รับผลกระทบจากการระบาดของโควิด-19 ที่รุนแรง ขณะที่การฟื้นตัวในระยะถัดไปยังมีความไม่แน่นอน โดยดัชนีการบริโภคภาคเอกชนเดือนสิงหาคมลดลงต่อเนื่องจากเดือนก่อน -2.6% ตามกำลังซื้อที่อ่อนแอ และมาตรการควบคุมการระบาดที่เข้มงวด ความเชื่อมั่นผู้บริโภคต่ำสุดเป็นประวัติการณ์

- รู้ไหม ? 31 มณฑลจีน ชอบสินค้าอะไรของไทย

- Apple เปิดตัว iPad Air-Pro รุ่นใหม่ 7 พฤษภาคมนี้

- ทำฟันประกันสังคม ไม่ต้องสำรองจ่าย เดือน มี.ค. 67 ยอด 169 ล้านบาท

ด้านดัชนีการลงทุนภาคเอกชนลดลงจากเดือนก่อนเช่นกัน -1.6% โดยลดลงในหมวดเครื่องจักรและอุปกรณ์ ขณะที่การลงทุนในหมวดก่อสร้างปรับดีขึ้นบ้างหลังการผ่อนคลายมาตรการควบคุมการระบาดในพื้นที่ก่อสร้าง ด้านมูลค่าการส่งออกเติบโตชะลอลงเหลือเลขหลักเดียว เนื่องจากการแพร่ระบาดที่รุนแรงขึ้นทั้งในประเทศและประเทศคู่ค้า และปัญหา supply disruption ทั้งในและต่างประเทศ

ขณะที่จำนวนนักท่องเที่ยวต่างชาติปรับลดลงเหลือ 15,105 คน จากเดือนก่อน 18,056 คน นอกจากนี้ ผลของอุปสงค์ทั้งในและต่างประเทศที่อ่อนแอลง ประกอบกับปัญหา supply disruption ทำให้ดัชนีผลผลิตภาคอุตสาหกรรมหดตัวลงเป็นครั้งแรกในรอบ 6 เดือน

สำหรับเศรษฐกิจในไตรมาส 3 ของปีนี้ได้รับผลกระทบจากการระบาดของโควิด-19 ที่รุนแรง และมีความเสี่ยงที่จะติดลบเป็นครั้งแรกนับตั้งแต่ไตรมาส 2 ปีที่แล้ว ขณะที่ปัจจุบันสถานการณ์จำนวนผู้ติดเชื้อรายวันที่ผ่านจุดสูงสุด การฉีดวัคซีนที่มีความคืบหน้ามากขึ้น และการผ่อนคลายมาตรการควบคุมการระบาดที่เข้มงวดลง รวมถึงมาตรการกระตุ้นจากภาครัฐ คาดว่าจะมีส่วนช่วยหนุนให้เศรษฐกิจในช่วงที่เหลือฟื้นตัวอย่างค่อยเป็นค่อยไป แต่การฟื้นตัวยังไม่สม่ำเสมอและมีความไม่แน่นอนอยู่

ทั้งนี้ จากแบบจำลองการระบาดของวิจัยกรุงศรีประเมินภายใต้การฉีดวัคซีนเฉลี่ยวันละ 4.6 แสนโดส และประสิทธิภาพของวัคซีนต่อไวรัสสายพันธุ์เดลต้าอยู่ที่ 50% พบว่าจำนวนผู้ติดเชื้อมีแนวโน้มลดลงอย่างช้า ๆ โดยคาดว่าในช่วงสิ้นปีนี้จะมีผู้ติดเชื้อประมาณ 2,500 รายต่อวัน และเสียชีวิตราว 40 รายต่อวัน ทั้งนี้ ประเมินภายใต้ข้อสมม6ติว่าทางการยังใช้มาตรการควบคุมการระบาดตลอดทั้งปี แม้จะมีการผ่อนคลายทีละขั้นตอนแต่ยังคงข้อจำกัดบางประการด้วยความระมัดระวัง นอกจากนี้ ยังต้องติดตามสถานการณ์น้ำท่วมที่อาจเป็นปัจจัยเสี่ยงแก่เศรษฐกิจไทย

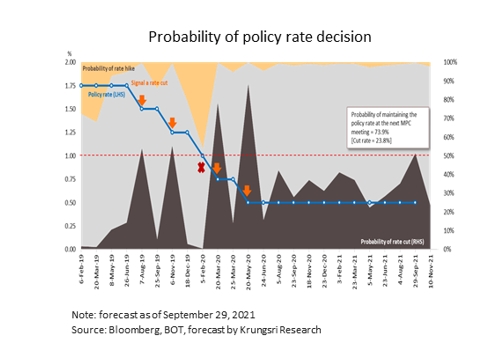

ขณะที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์คงดอกเบี้ย พร้อมประเมินเศรษฐกิจในช่วงที่เหลือของปีนี้และปีหน้าจะฟื้นตัวจากการใช้จ่ายในประเทศ โดยการประชุมคณะกรรมการ กนง.เมื่อวันที่ 29 กันยายน มีมติเอกฉันท์คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% โดยคณะกรรมการ เห็นว่ามาตรการด้านการเงินจะมีประสิทธิผลมากกว่าการลดอัตราดอกเบี้ยที่ปัจจุบันอยู่ในระดับต่ำ

ล่าสุด ธปท.คงประมาณการอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) ปี 2564 เติบโตที่ 0.7% และปี 2565 ปรับขึ้นเล็กน้อยเป็นขยายตัว 3.9% จาก 3.7% ในการประชุมเดือนสิงหาคม โดยประเมินว่าพัฒนาการด้านวัคซีนที่ดีขึ้นและการผ่อนคลายมาตรการควบคุมการระบาดที่เร็วกว่าคาด จะส่งผลดีต่อความเชื่อมั่นและการบริโภคภาคเอกชนในช่วงที่เหลือของปีนี้ ส่วนในปี 2565 เศรษฐกิจไทยมีแนวโน้มทยอยฟื้นตัวจากการใช้จ่ายในประเทศเป็นสำคัญตามความเชื่อมั่นที่ปรับดีขึ้นต่อเนื่อง

จากแบบจำลองของวิจัยกรุงศรีประเมินผลการลงมติล่าสุดของ กนง. ชี้ว่าในการประชุมครั้งถัดไปในวันที่ 10 พฤศจิกายน มีความน่าจะเป็นเพียง 23.8% ที่ กนง.จะลดดอกเบี้ยนโยบาย และมีความน่าจะเป็นสูงถึง 73.9% ที่จะคงดอกเบี้ยนโยบาย วิจัยกรุงศรีคาดว่า กนง.จะคงดอกเบี้ยนโยบายไว้ที่ 0.50% ในช่วงที่เหลือของปีนี้และตลอดปีหน้า เนื่องจาก 1.การฟื้นตัวของเศรษฐกิจไทยยังเผชิญความเปราะบางท่ามกลางบาดแผลที่เกิดขึ้นจากวิกฤตโควิด-19 อาทิ ภาระหนี้ที่เพิ่มขึ้นและตลาดแรงงานอ่อนแอ

2.ทางการมุ่งเน้นการใช้มาตรการทางการเงินที่เจาะจงกลุ่มเป้าหมายเป็นสำคัญมากกว่าการปรับลดดอกเบี้ยนโยบาย และ 3.แม้อัตราเงินเฟ้อที่มีแนวโน้มสูงขึ้นอาจทำให้ธนาคารกลางหลายแห่งปรับขึ้นดอกเบี้ยนโยบายในปี 2565 แต่สำหรับไทยคาดว่าจะยังไม่มีการปรับขึ้นดอกเบี้ยในปีหน้า

เนื่องจากแรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ สะท้อนจากการคาดการณ์อัตราเงินเฟ้อพื้นฐานของ ธปท.ที่ระดับต่ำเพียง 0.2% ในปี 2564 และ 0.3% ในปี 2565 นอกจากนี้ การประเมินว่ากิจกรรมทางเศรษฐกิจของไทยหรือจีดีพีจะยังไม่เพิ่มขึ้นเหนือระดับก่อนเกิดวิกฤตโควิด-19 จนถึงปี 2566 สะท้อนถึงความจำเป็นการใช้นโยบายดอกเบี้ยต่ำต่อเนื่องเพื่อหนุนการฟื้นตัวทางเศรษฐกิจในระยะต่อไป

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")