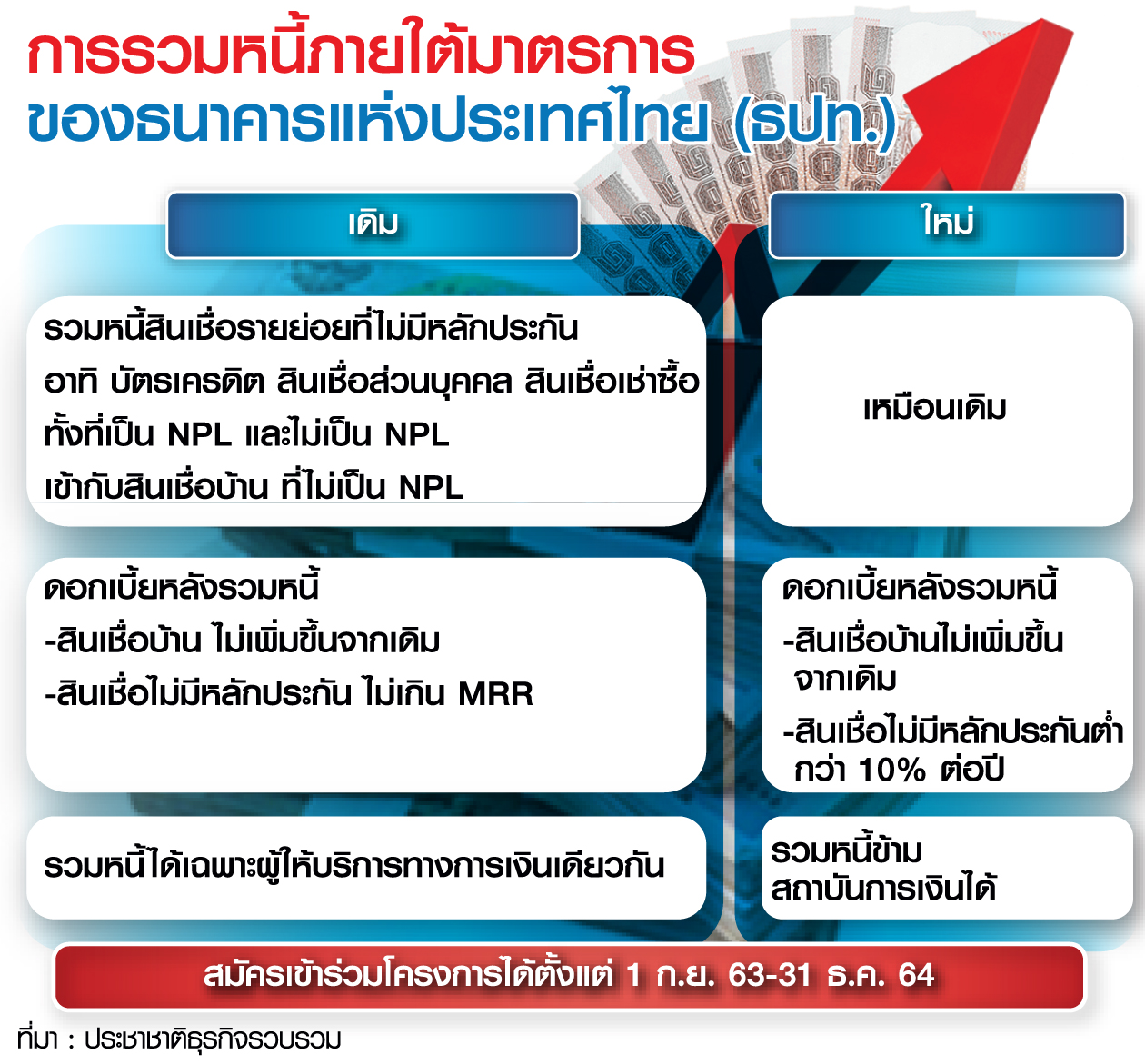

ธนาคารแห่งประเทศไทย (ธปท.) เตรียมปรับโครงการ “รวมหนี้” (debt consolidation) ให้สามารถทำ “ข้ามธนาคาร” ระหว่างสินเชื่อที่มีหลักประกันและไม่มีหลักประกันได้ในเดือน ต.ค.นี้

ขณะเดียวกันยังสั่งห้ามเรียกเก็บคิดค่าธรรมเนียมการชำระหนี้คืนก่อนกำหนด (prepayment fee) ในส่วนของสินเชื่อบุคคลและสินเชื่อนาโนไฟแนนซ์ด้วย เพื่อลดภาระค่าใช้จ่ายและเกิดแรงจูงใจให้ลูกหนี้เข้าโครงการรวมหนี้มากขึ้น

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- เงื่อนไขปุ๋ยลดราคาเฟส 2 สูตรไหน-พืชชนิดใดบ้าง

- KBANK ปรับโครงสร้างใหญ่ ลดจำนวนบอร์ด ตั้ง 4 เอ็มดีเป็น “ผู้จัดการใหญ่” มีผล 1 พ.ค.67

หลังจากที่ผ่านมา โครงการรวมหนี้ที่ทำภายในธนาคารเดียวกัน เพื่อช่วยลดภาระลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ยังมีผู้สนใจเข้าร่วมไม่มากนักอัพเดตจนถึง ณ ก.ค. 2564 พบว่า มีลูกหนี้แจ้งความจำนงเข้าร่วม 7,000 ราย คิดเป็นวงเงินสินเชื่อราว 5,000 ล้านบาท

เบื้องหลังก่อนเคาะโมเดลรวมหนี้

แหล่งข่าวจากสถาบันการเงินรายหนึ่งกล่าวกับ “ประชาชาติธุรกิจ” ว่า ที่ผ่านมา ธปท.พูดคุยกับสถาบันการเงินต่อเนื่อง เพื่อฟังความคิดเห็นและพยายามหาโมเดลช่วยเหลือลูกหนี้ด้วยการรวมหนี้ โดยแนวทางแรกจะรวมหนี้ภายใต้ “คลินิกแก้หนี้” ของบริษัท บริหารสินทรัพย์สุขุมวิท (SAM) ต่อมาก็มีความคิดให้ธนาคารเฉพาะกิจของรัฐ (SFIs) เป็นผู้ทำ แต่เนื่องจากเครื่องมือวัดเครดิต (scoring) และความไม่ชำนาญในการทำของธนาคารรัฐยังไม่เท่าธนาคารพาณิชย์ ซึ่งอาจจะทำให้หนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) สูงขึ้น และขาดทุนได้

“สุดท้าย ธปท.จึงให้ธนาคารพาณิชย์ทำ โดยเริ่มจากรวมหนี้ภายในแบงก์เดียวกันแต่ก็ทำได้ยาก เนื่องจากลูกค้ามีความเสี่ยง โดยการรวมหนี้และลดดอกเบี้ยลง จะสวนทางกับความเสี่ยงที่สูงขึ้น จึงมีผลตอบรับน้อย อย่างไรก็ดี ล่าสุด ธปท.ให้สามารถรวมหนี้ข้ามแบงก์ได้ โดยคาดหวังให้ลูกค้าของผู้ประกอบธุรกิจที่ไม่ใช่สถาบันการเงิน (น็อนแบงก์) ที่มีหนี้ไม่มีหลักประกันเข้ามารวมหนี้ที่มีหลักประกันของธนาคารพาณิชย์ ซึ่งข้อดีคือ ลูกค้าจ่ายดอกเบี้ยถูกลง แต่ผลกระทบจะเกิดกับน็อนแบงก์ ที่จะมีรายได้ดอกเบี้ยลดลง” แหล่งข่าวกล่าว

แบงก์เลือกลูกค้าคัดคุณภาพ

นายณัฐพล ลือพร้อมชัย กรรมการผู้จัดการใหญ่ ผู้บริหารสายงานสินเชื่อเพื่อที่อยู่อาศัย ธนาคารกรุงศรีอยุธยา กล่าวว่า สิ่งที่สถาบันการเงินกังวลเกี่ยวกับการรวมหนี้ข้ามธนาคาร น่าจะเป็นเรื่องของกลุ่มลูกค้าและคุณภาพของลูกค้า เนื่องจากคนที่จะเข้ามาตรการ ส่วนใหญ่จะเป็นกลุ่มที่เริ่มมีปัญหาด้านรายได้ หรือผ่อนชำระไม่ไหวมาแล้ว 1-2 งวด

ดังนั้น จึงค่อนข้างยากหากจะให้แบงก์ปล่อยสินเชื่อ เพื่อไปปิดวงเงินเดิม เพื่อมารวมหนี้กับสินเชื่อที่อยู่อาศัย

ทั้งนี้ การพิจารณาการปล่อยสินเชื่อเพื่อรวมหนี้ ธนาคารจะต้องคำนึงถึงพื้นฐานและความมั่นคงของรายได้ลูกค้าในระยะข้างหน้า หากลูกค้ามีความสามารถในการชำระหนี้ แต่ต้องการเข้าโครงการรวมหนี้ เผื่อไว้ฉุกเฉิน เนื่องจากสถานการณ์ต่าง ๆ ยังไม่แน่นอน โดยลูกค้ายังมีกระแสเงินสด (cash flow) ปกติ ธนาคารก็พิจารณาปล่อยสินเชื่อได้ตามปกติ

“แบงก์จะต้องสร้างสมดุลระหว่างผู้ฝากเงินด้วย โดย ธปท.ขอความร่วมมือมา แบงก์ก็พร้อมให้ความร่วมมือ โดยแต่เดิมรวมหนี้ในธนาคารเดียวกันอาจจะยากหน่อย เพราะพฤติกรรมผู้บริโภคอยากกระจายหนี้ไปหลายธนาคาร แต่การรวมหนี้ต่างแบงก์ ก็จะต้องดูว่าลูกค้าอยู่ในเซ็กเมนต์ไหน ซึ่งตรงนี้จะเป็นข้อกังวลของแบงก์ปลายทาง หากลูกค้ายังโอเค แต่ทำไว้เผื่อฉุกเฉิน แบงก์ก็โอเค แต่หากเป็นกลุ่มฉุกเฉินแล้ว อันนี้ก็ต้องพิจารณากัน ซึ่ง ธปท.ให้ทุกอย่างอยู่ในดุลพินิจของแบงก์”

แยกคิดดอกเบี้ย 2 ก้อน

นายณัฐพลกล่าวอีกว่า เมื่อรวมหนี้แล้ว ดอกเบี้ยจะปรับลดลง เนื่องจากลูกค้านำสินเชื่อที่ไม่มีหลักประกันที่มีความเสี่ยงสูง เพดานดอกเบี้ยอยู่ที่ 24% มาผูกกับสินเชื่อที่มีหลักประกันความเสี่ยงต่ำ ทำให้ดอกเบี้ยลดลง ซึ่งกรุงศรีจะคิดดอกเบี้ยจะแยกกัน โดยวงเงินที่ลูกค้านำไปรีไฟแนนซ์สินเชื่อไม่มีหลักประกันมารวมหนี้ จะทำภายใต้สินเชื่อบ้านแลกเงิน (home for cash) ที่คิดดอกเบี้ยเฉลี่ยตั้งแต่ MRR-1% ถึง MRR+2% หรือเฉลี่ย 5-8% ขึ้นอยู่กับวงเงิน ขณะที่สินเชื่อที่อยู่อาศัย อัตราดอกเบี้ย MRR-1% ถึง MRR-2% หรือเฉลี่ยอยู่ที่ 4-5%

“ถ้านำมารวมกันจะไม่ยุติธรรมกับลูกค้า แม้ว่าสินเชื่อที่อยู่อาศัย ดอกเบี้ยจะถูกกว่า แต่ฐานสินเชื่อค่อนข้างใหญ่ หากนำมารวมเป็นก้อนเดียวโดยคิดอัตราดอกเบี้ยที่อยู่อาศัย จะทำให้ดอกเบี้ยที่ลูกค้าได้ลดลง ไม่คุ้ม” นายณัฐพลกล่าว

ห้ามคิดค่าฟีโปะหนี้กระทบไม่มาก

ส่วนมุมผลกระทบรายได้นั้น นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า จากประกาศห้ามเรียกเก็บคิดค่า prepayment fee เพื่อหนุนให้การเกิดการรวมหนี้ข้ามธนาคารนั้น ประเมินเบื้องต้นว่า จะมีผลกระทบทำให้รายได้ค่าธรรมเนียมของธนาคารลดลงไม่มาก เนื่องจากรายได้ส่วนนี้ค่อนข้างน้อยอยู่แล้ว โดยรวมอยู่กับรายได้ค่าธรรมเนียมและบริการอื่น ๆ ที่มีสัดส่วนรายได้เฉลี่ยไตรมาสละ 7,000-8,000 ล้านบาท

ประกอบกับในช่วงที่ผ่านมา ธนาคารส่วนใหญ่ไม่ได้มีการเรียกเก็บค่าธรรมเนียมนี้ รวมถึงการปรับเปลี่ยนวิธีการเรียกเก็บจากเดิมคิดบนยอดคงค้างทั้งหมด แต่ปัจจุบัน ธปท.กำหนดให้เรียกเก็บบนฐานคงเหลือ ก็ส่งผลให้รายได้จากการเรียกเก็บค่าธรรมทยอยปรับลดลงต่อเนื่องอยู่แล้ว

สุดท้ายแล้ว มาตรการรวมหนี้ที่ปรับปรุงใหม่จะเกิดประสิทธิภาพ ประสิทธิผลแค่ไหน คงต้องประเมินกันต่อไป