ปิด อาคเนย์ประกันภัย สะเทือน เครือไทย โฮลดิ้งส์ สินทรัพย์รวมลดเฉียด 6 พันล้าน

TGH อาคเนย์ประกันภัย

TGH รายงานงบฯไตรมาสแรก เปิดผลกระทบกรณีปิด “อาคเนย์ประกันภัย” ฉุดสินทรัพย์รวมลดลงเฉียด 6 พันล้านบาท ขณะที่ภาพรวมไตรมาสแรกกลุ่มธุรกิจยังกำไรเพิ่มขึ้น เหตุผลดำเนินงานธุรกิจปกติกำไรดีขึ้นเทียบกับปีก่อน เผยธุรกิจ “ประกันชีวิต-ประกันวินาศภัย” รายได้ลดฮวบจากการโอนพอร์ต “SEIC” เพื่อปิดกิจการ

วันที่ 17 พฤษภาคม 2565 บริษัท เครือไทย โฮลดิ้งส์ จำกัด (มหาชน) หรือ TGH กลุ่มธุรกิจการเงินประกันภัยในเครือเจ้าสัวเจริญ สิริวัฒนภักดี แจ้งงบฯ ไตรมาส 1/2565 ต่อตลาดหลักทรัพย์แห่งประเทศไทย (SET) โดยระบว่า ในช่วงไตรมาสแรกปีนี้มีเหตุการณ์สำคัญ คือ เมื่อวันที่ 16 มีนาคม 2565 TGH ได้สูญเสียอำนาจควบคุมในบริษัท อาคเนย์ ประกันภัย จำกัด (มหาชน) (SEIC) เนื่องจากสำนักงาน คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) ได้มีคำสั่งที่ 3/2565 ให้ SEIC หยุดรับประกันวินาศภัยเป็นการชั่วคราว อีกทั้งได้มีคำสั่งนายทะเบียน เพื่อควบคุมการสั่งจ่ายเงินค่าใช้จ่ายต่าง ๆ ของบริษัท

ต่อมาเมื่อวันที่ 1 เมษายน 2565 กระทรวงการคลังได้มีคำสั่งเพิกถอนใบอนุญาตการประกอบธุรกิจประกันวินาศภัยของ SEIC และแต่งตั้งให้กองทุนประกันวินาศภัย เป็นผู้ชำระบัญชีของ SEIC และได้มีการจดทะเบียนเลิกกิจการต่อกรมพัฒนาธุรกิจการค้า เมื่อวันที่ 4 เมษายน 2565

โดยงบแสดงฐานะการเงินรวมของกลุ่มบริษัท ณ วันที่ 31 มีนาคม 2565 ไม่ได้รวมรายการสินทรัพย์ และหนี้สินของ SEIC และผลการดำเนินงานรวมของไตรมาส 1 ปี 2565 มีการรวมผลการดำเนินงานของ SEIC ตั้งแต่วันที่ 1 มกราคม 2565 ถึงเพียงวันที่ 16 มีนาคม 2565 ซึ่งเป็นวันที่ SEIC สิ้นสุดการเป็นบริษัทย่อยของ TGH

ทั้งนี้ กลุ่มบริษัทรายงานผลกำไรสุทธิ 1,702 ล้านบาท ซึ่งเป็นกำไรจากการดำเนินธุรกิจปกติ 472 ล้านบาท เพิ่มขึ้นจากไตรมาสเดียวกันของปีก่อน จำนวน 185 ล้านบาท หรือคิดเป็นร้อยละ 64 และมีรายการที่ไม่เกี่ยวข้องกับการดำเนินงานปกติเกิดขึ้น จากผลต่างจากการสิ้นสุดการเป็นบริษัทย่อยสุทธิจากขาดทุนสำหรับงวดของธุรกิจที่เลิกดำเนินงาน จำนวน 1,230 ล้านบาท

สำหรับผลการดำเนินงานจากการดำเนินธุรกิจปกติ มีรายละเอียดดังนี้

1.ธุรกิจประกันชีวิตมีผลกำไรสุทธิ ลดลงจากช่วงเวลาเดียวกันของปีก่อน จำนวน 154 ล้านบาท จากการลดลงของรายได้จากเงินลงทุน แม้ว่าจะมีรายได้เบี้ยประกันชีวิตรับลดลงในไตรมาสที่ผ่านมา แต่กำไรจากการรับประกันชีวิตไม่มีการเปลี่ยนแปลงอย่างมีสาระสำคัญ

2.ธุรกิจประกันภัยมีผลกำไรสุทธิ 351 ล้านบาท เพิ่มขึ้น 389 ล้านบาทจากไตรมาสเดียวกันของปีที่แล้ว โดยมีสาเหตุหลักมาจากการเพิ่มขึ้นของคำบำเหน็จรับ จากการเอาประกันภัยต่อที่เพิ่มขึ้น เพื่อบริหารความเสี่ยงภัยในการรับประกันภัยของกรมธรรม์ประกันภัยรถยนต์ที่รับโอนมาจาก SEIC ทั้งนี้ รายได้ค่าบำเหน็จรับจากการเอาประกันภัยต่อจะมีการปรับปรุงยอดตอนสิ้นปีตามอัตราการเรียกร้องคำสินไหมทดแทนที่เกิดขึ้นจริง ตามอัตราที่กำหนดในสัญญาประกันภัยต่อ

3.ธุรกิจการเงินมีผลการดำเนินงาน ลดลงจากช่วงเวลาเดียวกันของปีก่อนเล็กน้อย โดยที่ในไตรมาส 1 มีค่าใช้จ่ายในการซ่อมบำรุงรถทดแทนเพิ่มสูงขึ้น ประกอบกับมีค่าใช้จ่ายพนักงานเพิ่มขึ้นเพื่อเตรียมรองรับการขยายธุรกิจสินเชื่อ

สำหรับรายได้รวมสำหรับไตรมาส 1 ปี 2565 เท่ากับ 4,655 ล้านบาท ลดลงจากไตรมาสเดียวกันของปีก่อน 1,125 ล้านบาท หรือ ลดลงร้อยละ 19 โดยข้อมูลรายได้แยกตามกลุ่มธุรกิจ มีดังนี้

– รายได้จากธุรกิจประกันชีวิต เท่ากับ 1,859 ล้านบาท ลดลง 666 ล้านบาท หรือลดลงร้อยละ 26 จากไตรมาสเดียวกันของปีก่อน เบี้ยประกันชีวิตรับปีแรก เท่ากับ 954 ล้านบาท ลดลง 664 ล้านบาท โดยมีอัตราการเติบของเบี้ยประกันชีวิตรับปีแรก ลดลงร้อยละ 41 ธุรกิจประกันชีวิตได้รับผลกระทบจากการเลิกกิจการของ SEIC ส่งผลให้รายได้เบี้ยประกันชีวิตรับชำระครั้งเดียวจากช่องทางขายผ่านสถาบันการเงินลดลงในช่วงต้นปี แต่สถานะการณ์ได้คลี่คลายและดีขึ้นตามลำดับ

– รายได้จากธุรกิจประกันภัย เท่ากับ 1,311 ล้านบาท ลดลง 835 ล้านบาท หรือลดลงร้อยละ 39 เนื่องจากการลดลงของเบี้ยประกันภัยรับซึ่งได้รับผลกระทบจากการเลิกกิจการของ SEIC การโอนกรมธรรม์ประกันภัยทรัพย์สิน และประกันอุบัติเหตุและสุขภาพไปยังบริษัทประกันภัยอื่นนอกกลุ่ม TGH และในส่วนของการรับประกันภัยรถยนต์มีการซะลอตัวของเบี้ยประกันภัยรับใหม่ เนื่องจากอยู่ระหว่างการจัดการข้อมูลการโอนกรมธรรม์ เพื่อให้การบริการลูกค้าเป็นไปอย่างต่อเนื่องและมีประสิทธิภาพสูงสุด

– รายได้จากธุรกิจการเงิน เท่ากับ 1,391 ล้านบาท เพิ่มขึ้น 306 ล้านบาท หรือเพิ่มขึ้นร้อยละ 28 โดยรายได้จากการขายรถยนต์ที่หมดสัญญาเช่า เพิ่มขึ้นจำนวน 649 ล้านบาท เนื่องจากยอดขายรถยนต์มือสองเพิ่มขึ้น 537 คันจากไตรมาสเดียวกันของปีก่อน และราคาขายรถยนต์เฉลี่ยสูงขึ้นร้อยละ 27.9 เนื่องจากดำเนินการขายรถผ่านช่องทางขายปลีกในสัดส่วนที่สูงขึ้น และลดสัดส่วนการขายผ่านลานประมูล

ด้านค่าใช้จ่ายรวมสำหรับไตรมาส 1 ปี 2565 เท่ากับ 4,183 ล้านบาท ลดลง 1,309 ล้านบาท หรือร้อยละ 24 โดยมีรายละเอียด ดังนี้

1.ค่าใช้จ่ายในการรับประกันภัย เท่ากับ 2,165 ล้านบาท ลดลง 1,870 ล้านบาท หรือลดลงร้อยละ 46 โดยธุรกิจประกันชีวิต มีค่าใช้จ่ายในการรับประกันภัย ลดลง 541 ล้านบาท จากสำรองประกันชีวิตสำหรับกรมธรรม์ใหม่หรือกรมธรรม์ที่ยังมีผลคุ้มครองที่ลดลงจำนวน 550 ล้านบาท ตามการลดลงของเบี้ยประกันชีวิตรับ

ด้านธุรกิจประกันภัย มีค่าใช้จ่ายในการรับประกันภัย ลดลง 1,329 ล้านบาท จากค่าสินไหมทดแทนสุทธิจำนวน 634 ล้านบาท และตันทุนการได้มาลดลง เนื่องจากการลดลงของเบี้ยประกันภัยรับต้นทุนทางตรงจากการให้เช่า เท่ากับ 1,044 ล้านบาท เพิ่มขึ้น 308 ล้านบาท หรือเพิ่มขึ้นร้อยละ 42

– ต้นทุนทางตรงจากการให้เช่า เพิ่มขึ้น 3 ล้านบาท หรือเพิ่มขึ้นร้อยละ 1 จากด่าเสื่อมราคา ค่าภาษี ค่าประกันภัยและค่าใช้จ่ายอื่นเนื่องจากจำนวนรถยนต์ที่มีไว้ให้เช่าดำเนินงานมีจำนวนเพิ่มขึ้นจากไตรมาสเดียวกันของปีก่อน

– ต้นทุนจากการขายสินทรัพย์ให้เช่าตามสัญญาเช่าดำเนินงาน เพิ่มขึ้น 304 ลัานบาท หรือเพิ่มขึ้นร้อยละ 137 จากไตรมาสเดียวกันของปืก่อน เนื่องจากปริมาณการขายรถที่เพิ่มขึ้น

2.ค่าใช้จ่ายในการดำเนินงาน เท่ากับ 746 ล้านบาท เพิ่มขึ้น 148 ล้านบาท หรือเพิ่มขึ้นร้อยละ 25 เนื่องจากค่าใช้จ่ายเกี่ยวกับพนักงาน ค่าที่ปรึกษาในการเตรียมความพร้อมในการใช้มาตรฐานบัญชี FRS17 และค่าสิทธิการเช่าที่ดิน ที่เพิ่มขึ้นจากไตรมาสเดียวกันของปีก่อน

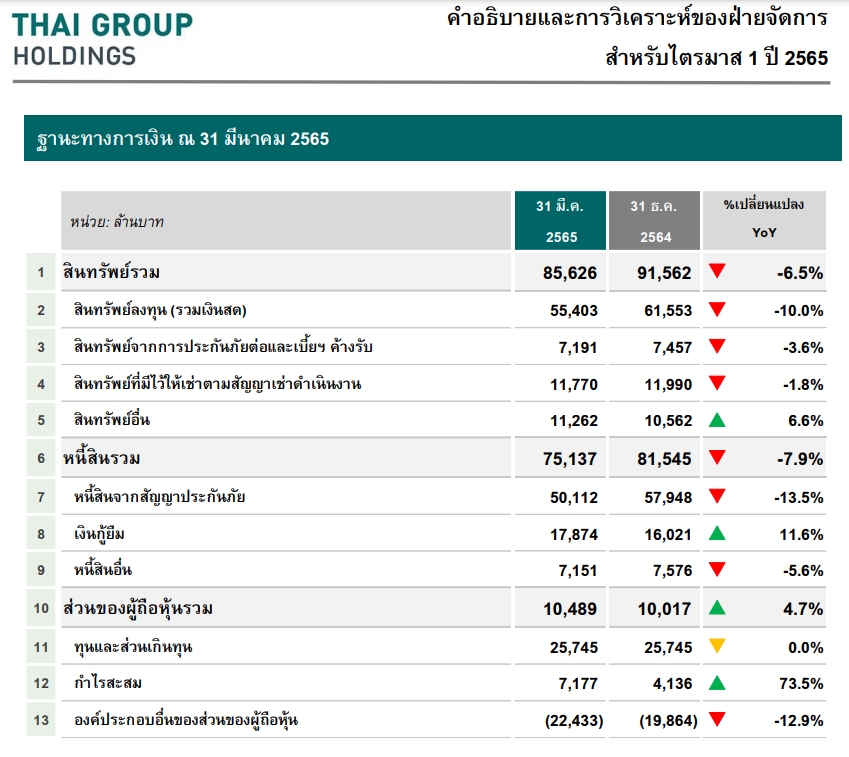

ทั้งนี้ บริษัทมีสินทรัพย์รวม เท่ากับ 85,626 ล้านบาท ลดลง 5,936 ล้านบาท จาก ณ สิ้นปีก่อน โดยมาจากการลดลงของสินทรัพย์ลงทุนจำนวน 6,150 ล้านบาท ซึ่งคิดเป็นร้อยละ 65 ของสินทรัพย์รวม

โดยสินทรัพย์ลงทุน ลดลง 6,150 ล้านบาท จาก 61,553 ล้านบาท เป็น 55,403 ล้านบาท หรือลดลงร้อยละ 10.0 จากธุรกิจประกันภัย เนื่องจากการจ่ายค่าสินไหมกรมธรรม์ COVID-19 และการโอนกรมธรรม์ประกันภัยไปยังบริษัทประกันภัยอื่นจากการเลิกกิจการของ SEIC ตลอดจนการจ่ายชำระกรมธรรม์ที่ครบกำหนดและการเวนคืนกรมธรรม์ของธุรกิจประกันชีวิตในช่วงต้นไตรมาส 1 โดยที่เงินลงทุนยังคงเป็นการลงทุนในตราสารหนี้ และตราสารทุน

เป็นหลัก ประกอบกับมูลค่ายุติธรรมของเงินลงทุนที่ปรับตัวลงในกลุ่มพันธบัตรรัฐบาล และหุ้นกู้ที่มีอัตราผลตอบแทนตราสารหนี้ของตลาด (Yield) ที่สูงขึ้นจากการปรับอัตราดอกเบี้ย เพื่อจัดการกับภาวะเงินเฟ้อ

ส่วนหนี้สินรวม เท่ากับ 75,137 ล้านบาท โดยส่วนใหญ่ประกอบด้วยหนี้สินจากสัญญาประกันภัย และเงินกู้ยืมซึ่งคิดเป็นร้อยละ 67 และร้อยละ 24 ของหนี้สินรวมตามลำดับ ทั้งนี้ หนี้สินรวม ลดลง 6,408 ล้านบาท หรือลดลงร้อยละ 7.9 โดยมีสาเหตุหลักมาจาก หนี้สินจากสัญญาประกันภัย ลดลง 7,836 ล้านบาท โดยลดลงจาก 57,948 ล้านบาท เป็น 50,112 ล้านบาท จากการโอนสัญญาประกันภัยของ SEIC

ส่วนของผู้ถือหุ้น เท่ากับ 10,489 ล้านบาท เพิ่มขึ้น 472 ล้านบาท หรือร้อยละ 4.7 มาจากกำไรสุทธิจากการดำเนินธุรกิจปกติ นอกจากนั้นมีการโอนส่วนเกินจากการตีราคาที่ดินและอาคารไปยังกำไรสะสม เนื่องจากการสิ้นสุดการเป็นบริษัทย่อยของ SEIC