ภาษีที่ดิน 2567 เช็กอัตราภาษี คำนวณอัตราภาษีที่ดินอย่างไร

ภาษีที่ดิน

ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2567 ที่ดินแบบไหนต้องเสียภาษี ใครต้องเป็นผู้ที่ต้องเสียภาษีรายละเอียดการเสียภาษี และการคำนวณภาษี

นายสุทธิพงษ์ จุลเจริญ ปลัดกระทรวงมหาดไทย เปิดเผยว่า แนวทางการเก็บภาษีที่ดินและสิ่งปลูกสร้างประจำปี 2567 จะใช้อัตราที่จัดเก็บปัจจุบัน ได้แก่ ที่ดินเกษตรกรรมจัดเก็บ 0.01-0.1% ที่ดินเพื่อการอยู่อาศัยจัดเก็บ 0.02-0.1% ที่ดินอื่น ๆ เช่น การพาณิชยกรรม อุตสาหกรรม จัดเก็บ 0.3-0.7% และ ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งว่างเปล่าหรือไม่ได้ทำประโยชน์จัดเก็บ 0.3-0.7%

โดยจัดเก็บ 100% ไม่มีลดหย่อนให้ แต่ได้มีการขยายเวลาการชำระให้อีก 2 เดือน จากเดิมที่ผู้เสียภาษีจะต้องเสียภาษีภายในเดือนเมษายน 2567 เป็นภายในเดือนมิถุนายน 2567

ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร

ภาษีที่ดินและสิ่งปลูกสร้าง หรือภาษีที่ดิน เป็นการเรียกเก็บภาษีตามกฎหมายที่มาแทนที่ ภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ที่มีความซ้ำซ้อนกันอยู่ โดยภาษีที่ดินและสิ่งปลูกสร้าง จะเป็นรูปแบบของภาษีรายปีที่คำนวณจากมูลค่าของที่ดินและสิ่งปลูกสร้างที่มีไว้ในครอบครอง

ใครเป็นผู้เสียภาษี

ผู้ที่เสียภาษีที่ดินและสิ่งปลูกสร้าง ต้องดูจากความเป็นเจ้าของกรรมสิทธิ์ในที่ดิน ซึ่งดูตามชื่อที่มีอยู่ในโฉนดที่ดิน แบ่งได้ 2 ประเภท

1. เจ้าของกรรมสิทธิ์ในที่ดินหรือสิ่งปลูกสร้าง

2. ผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ (สามารถเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้)

โดยเจ้าของหรือผู้ครอบครองที่ดินหรือสิ่งปลูกสร้างตั้งแต่วันที่ 1 ม.ค. ของปีไหน จะมีหน้าที่เสียภาษีที่ดินและสิ่งปลูกสร้างในปีนั้นเป็นต้นไป ในกรณีที่มีผู้ครอบที่ดินและสิ่งปลูกสร้างมากกว่า 1 คนขึ้นไป ทุกคนจะต้องรับผิดชอบภาษีดังกล่าวร่วมกัน รวมถึงในกรณีที่เจ้าของที่ดินและเจ้าของสิ่งปลูกสร้างไม่ใช่คนเดียวกัน ก็จะต้องเสียภาษีเฉพาะที่ดินหรือสิ่งปลูกสร้างที่ตนเองครอบครอง

ที่ดินที่ต้องเสียภาษีมีอะไรบ้าง

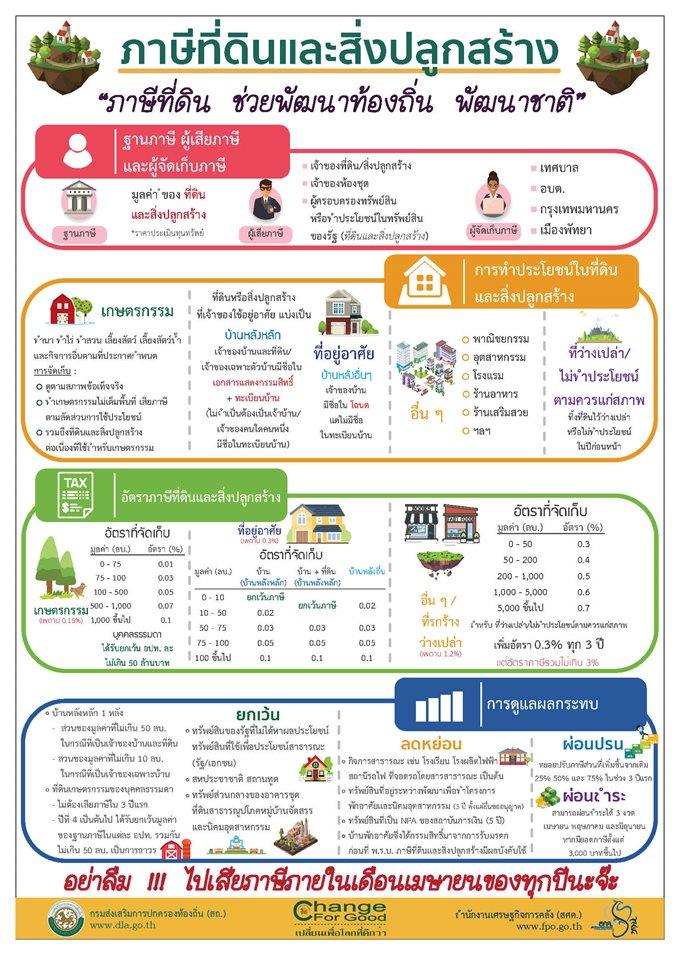

สำหรับอัตราภาษีที่ดินและสิ่งปลูกสร้าง ที่เป็นอัตราจัดเก็บปัจจุบัน ได้แก่

- ที่ดินเกษตรกรรม จัดเก็บ 0.01-0.1% ที่ดินเพื่อการอยู่อาศัยจัดเก็บ 0.02-0.1%

- ที่ดินอื่นๆ เช่น การพาณิชยกรรม อุตสาหกรรม จัดเก็บ 0.3-0.7%

- ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งว่างเปล่าหรือไม่ได้ทำประโยชน์จัดเก็บ 0.3-0.7% และเก็บ 100% ไม่มีลดหย่อนให้

1. ที่ดินหรือสิ่งปลูกสร้างเพื่อการเกษตรกรรม

- ที่ดินมูลค่าไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.01%

- ที่ดินมูลค่า 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.03%

- ที่ดินมูลค่า 100 ล้านบาท แต่ไม่เกิน 500 ล้านบาท ให้ใช้อัตราภาษี 0.05%

- ที่ดินมูลค่า 500 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.07%

- ที่ดินมูลค่า 1,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

2. ที่ดินและสิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัยและมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยการทะเบียนราษฎร

- ที่ดินมูลค่าไม่เกิน 25 ล้านบาท ให้ใช้อัตราภาษี 0.03%

- ที่ดินมูลค่า 25 ล้านบาท แต่ไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.05%

- ที่ดินมูลค่า 50 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

3. สิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัยและมีชื่ออยู่ในทะเบียนบ้านตามกฎหมาย

- ที่ดินมูลค่าไม่เกิน 40 ล้านบาท ให้ใช้อัตราภาษี 0.02%

- ที่ดินมูลค่า 40 ล้านบาท แต่ไม่เกิน 65 ล้านบาท ให้ใช้อัตราภาษี 0.03%

- ที่ดินมูลค่า 65 ล้านบาท แต่ไม่เกิน 90 ล้านบาท ให้ใช้อัตราภาษี 0.05%

- ที่ดินมูลค่า 90 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

4.ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัยกรณีอื่นนอกจากการใช้ประโยชน์เป็นที่อยู่อาศัยตาม 2. และ 3.

- ที่ดินมูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.02%

- ที่ดินมูลค่า 50 ล้านบาท แต่ไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.03%

- ที่ดินมูลค่า 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.05%

- ที่ดินมูลค่า 100 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

5. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจากการประกอบเกษตรกรรมและเป็นที่อยู่อาศัย

- ที่ดินมูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.3%

- ที่ดินมูลค่า 50 ล้านบาท แต่ไม่เกิน 200 ล้านบาท ให้ใช้อัตราภาษี 0.4%

- ที่ดินมูลค่า 200 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.5%

- ที่ดินมูลค่า 1,000 ล้านบาท แต่ไม่เกิน 5,000 ล้านบาท ให้ใช้อัตราภาษี 0.6%

- ที่ดินมูลค่า 5,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.7%

6. ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์

- ที่ดินมูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.3%

- ที่ดินมูลค่า 50 ล้านบาท แต่ไม่เกิน 200 ล้านบาท ให้ใช้อัตราภาษี 0.4%

- ที่ดินมูลค่า 200 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.5%

- ที่ดินมูลค่า 1,000 ล้านบาท แต่ไม่เกิน 5,000 ล้านบาท ให้ใช้อัตราภาษี 0.6%

- ที่ดินมูลค่า 5,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.7%

กรณีที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ 3 ปีติดต่อกัน ในปีที่ 4 จะต้องเสียภาษีเพิ่มขึ้นอีกร้อยละ 0.3 จากอัตราภาษีที่กำหนดในพระราชกฤษฎีกากำหนด อัตราภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2564

การคำนวณภาษีที่ดิน

1. สูตรคำนวณภาษีที่ดิน ที่ไม่มีสิ่งปลูกสร้าง

- ภาษีที่ต้องจ่าย = มูลค่าที่ดิน X อัตราภาษี

2. สูตรคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

- ภาษีที่ต้องจ่าย = (มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง) x อัตราภาษี

3. สูตรคำนวณภาษีที่ดินห้องชุด

- ภาษีที่ต้องจ่าย = มูลค่าห้องชุด x อัตราภาษี

รายละเอียดการลดหรือได้รับการยกเว้นภาษี

สำหรับการลดและการยกเว้นภาษีนั้น

1.ให้พิจารณาลดภาษีในอัตราร้อยละ 50 และร้อยละ 90 สำหรับทรัพย์สินบางประเภท ตามที่กำหนดในพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2563 ประกอบกับพระราชกฤษฎีกาลดภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท (ถ้ามี) ทั้งนี้ การลดภาษีที่ดินและสิ่งปลูกสร้างจะลดเกินกว่าอัตราร้อยละ 90 มิได้

2.ผู้บริหารท้องถิ่นโดยความเห็นชอบของคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัดมีอำนาจลดหรือยกเว้นภาษีที่ดินให้แก่ผู้เสียภาษี โดยพิจารณาตามระยะเวลาประกอบกับสัดส่วนความเสียหาย ตามตัวอย่างการพิจารณาลดหรือยกเว้นภาษีใน 2 กรณี ได้แก่

1.กรณีมีเหตุพ้นวิสัยที่ยากจะป้องกันได้โดยทั่วไป เช่น อัคคีภัย วาตภัย อุทกภัย ภัยแล้ง ภาวะฝนแล้งฝนทิ้งช่วง ภัยจากลูกเห็บ ไฟป่า โรคระบาดของแมลงหรือศัตรูพืช อากาศหนาวจัด ภัยสงคราม ภัยจากการก่อการร้าย เป็นต้น ไม่ว่าเกิดจากธรรมชาติ หรือมีบุคคลหรือสัตว์ทำให้เกิดขึ้นซึ่งก่อให้เกิดความเสียหายแก่ที่ดินหรือสิ่งปลูกสร้าง

เมื่อเหตุดังกล่าวได้ยุติลงแล้วให้ประกาศให้ผู้เสียภาษีมาลงทะเบียน และประกาศรายชื่อผู้มาลงทะเบียน พร้อมทั้งแต่งตั้งเจ้าหน้าที่สำรวจความเสียหาย เพื่อจัดทำบัญชีรายชื่อผู้เสียภาษี จำนวนพื้นที่ และสัดส่วนของที่ดินและสิ่งปลูกสร้างที่ได้รับความเสียหาย และจำนวนภาษีที่เห็นควรลดหรือยกเว้นภาษีตามหลักเกณฑ์

เสนอคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัดหรือรัฐมนตรีว่าการกระทรวงมหาดไทยแล้วแต่กรณีพิจารณาให้ความเห็นชอบตามรอบระยะเวลาที่ระเบียบกระทรวงมหาดไทยกำหนด

2.กรณีมีเหตุนอกจากข้อ (1) ทำให้ที่ดินหรือสิ่งปลูกสร้างเฉพาะรายได้รับความเสียหาย หรือถูกรื้อถอนหรือทำลาย หรือชำรุดเสียหายจนเป็นเหตุให้ต้องซ่อมแซมในส่วนสำคัญโดยมิได้มีเหตุมาจากผู้เสียภาษี (พิจารณาตามข้อเท็จจริงที่เกิดขึ้นในแต่ละพื้นที่)

ให้ผู้เสียภาษีมายื่นคำร้องภายใน 15 วัน นับแต่วันที่ที่ดินหรือสิ่งปลูกสร้างได้รับความเสียหายฯ พร้อมทั้งแต่งตั้งเจ้าหน้าที่สำรวจความเสียหาย เพื่อจัดทำบัญชีรายชื่อผู้เสียภาษี จำนวนพื้นที่ และสัดส่วนของที่ดินและสิ่งปลูกสร้างซึ่งได้รับความเสียหาย และจำนวนภาษีที่เห็นควรลดหรือยกเว้นภาษีตามหลักเกณฑ์

เสนอคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัดหรือรัฐมนตรีว่าการกระทรวงมหาดไทยแล้วแต่กรณีพิจารณาให้ความเห็นชอบตามรอบระยะเวลาที่ระเบียบกระทรวงมหาดไทยกำหนด