ผ่อน LTV ปลุกอสังหาฯไม่ฟื้น แบงก์กลัวหนี้เสียเข้มปล่อยกู้

บิ๊กอสังหาฯประสานเสียง “แบงก์พาณิชย์” ธปท.ผ่อนมาตรการ LTV ปลุกตลาดไม่ขึ้น เหตุเศรษฐกิจชะลอตัว-หนี้เสียอสังหาฯทะลัก แบงก์เข้มปล่อยกู้ ยืนยันไม่ช่วยลดยอดปฏิเสธสินเชื่อ “ศุภาลัย” เสนอปลดล็อกแนวราบหลัง 2 กู้ได้ 100% ขาใหญ่ชี้ตลาดยังไม่ฟื้น-คอนโดฯยังเหนื่อย โอกาสลงทุนโครงการใหม่น้อย “แอลพีเอ็น” ขอ 6 เดือน ประเมินสถานการณ์ปรับแผนลงทุน ชี้เศรษฐกิจไม่ฟื้นต้องระมัดระวัง

ธปท.ยอมถอยแก้เกณฑ์ LTV

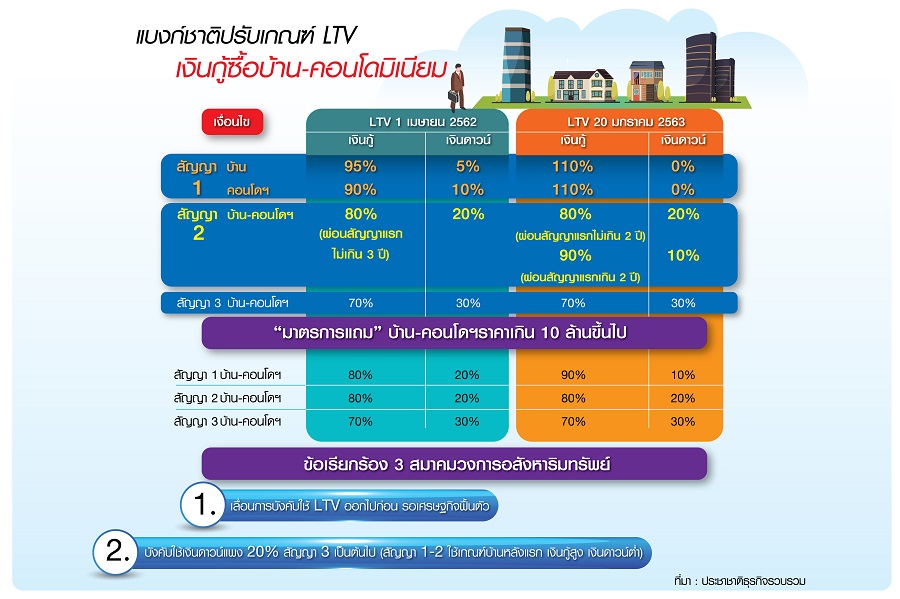

ผู้สื่อข่าวรายงานว่า เมื่อ 20 ม.ค.ที่ผ่านมา นายรณดล นุ่มนนท์ รองผู้ว่าการด้านเสถียรภาพการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศปรับมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (Loan to Value Ratio : LTV) เพื่อช่วยให้ประชาชนกู้บ้านเพื่ออยู่อาศัยจริงได้ง่ายขึ้น ได้แก่ 1.บ้านหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท ยังคงเพดาน LTV 100% แต่สามารถกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกัน สำหรับซื้อเฟอร์นิเจอร์และตกแต่งบ้าน และสำหรับบ้านหลังแรกที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไปให้วางดาวน์น้อยลงจาก 20% เป็น 10%

2.สัญญาที่ 2 บ้านราคาต่ำกว่า 10 ล้านบาท ต้องมีเงินดาวน์ 10% หากผ่อนชำระสัญญาที่ 1 มาแล้วอย่างน้อย 2 ปี (จากเดิมกำหนด 3 ปี) โดย ธปท.ยังมองว่าไม่เหมาะสมที่จะยกเลิกเพดาน LTV สำหรับการกู้ซื้อบ้านสัญญาที่ 2 เพราะจากข้อมูลมากกว่าครึ่งของผู้กู้ที่ซื้ออาคารชุด 2 หลังพร้อมกันที่มีระยะห่างระหว่างการกู้สัญญาที่ 1 และ 2 ไม่ถึง1 ปี สะท้อนว่าเป็นการกู้เพื่อเก็งกำไรมากกว่าเพื่ออยู่อาศัยจริง

นอกจากนี้ ธปท.ได้ปรับหลักเกณฑ์เงินกองทุนสำหรับการกู้ซื้อบ้านหลังแรกที่ต่ำกว่า 10 ล้านบาท รวมถึงกู้สร้างบ้านบนที่ดินปลอดภาระ เป็นการปรับน้ำหนักความเสี่ยงจาก 75% มาอยู่ที่ 35% ซึ่งจะตอบโจทย์สถาบันการเงินในเรื่องต้นทุนถูกลง และสามารถส่งผ่านไปยังผู้กู้ได้รับอัตราดอกเบี้ยถูกลง โดยการปรับเกณฑ์ครั้งนี้มีผลบังคับใช้ตั้งแต่ 20 ม.ค. 63 เป็นต้นไป

ทั้งนี้ ธปท.ได้พิจารณาข้อมูลหลักฐานจากการติดตามสถานการณ์และรับฟังความเห็นจากทุกภาคส่วนอย่างต่อเนื่อง และพร้อมพิจารณาปรับมาตรการหากพบว่ามาตรการตึงเกินไปและส่งผลกระทบข้างเคียงที่มากเกินควร

นายรณดลกล่าวเพิ่มเติมว่า หลังผ่อนเกณฑ์ LTV เชื่อว่าจำนวนบัญชีสินเชื่อที่อยู่อาศัยปล่อยใหม่ของระบบสถาบันการเงินจะโตได้อีก 5% จากช่วง 11 เดือนแรกของปี 2562 พบว่ามีจำนวนบัญชีปล่อยกู้ใหม่เพิ่มขึ้น 10.8% (รวมธนาคารเฉพาะกิจของรัฐ) อย่างไรก็ตามก็ต้องขึ้นอยู่กับภาวะเศรษฐกิจในระยะข้างหน้าด้วย โดยขณะที่หนี้เสีย (NPL) จากสินเชื่ออสังหาริมทรัพย์ในระบบธนาคารพาณิชย์อยู่ที่ 3.7% (ณ พ.ย. 62)และยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

ตลาดรวม Zero Growth

นายประเสริฐ แต่ดุลยสาธิต ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจพฤกษา-แวลู บมจ.พฤกษา เรียลเอสเตท กล่าวว่า การปรับเกณฑ์ LTV ของแบงก์ชาติสาระสำคัญยังไม่ได้มีการปรับแก้มากนัก แต่ก็ถือเป็นสัญญาณดีที่แบงก์ชาติเริ่มฟังเสียงผู้ประกอบการมากขึ้น แม้ว่ายังแก้ไขไม่ตรงจุดก็ตาม

“การกู้เงินซื้อบ้านสัญญาที่ 2 ยังไม่ได้แก้ไขให้ซื้อง่ายโอนคล่อง 100% เพราะต้องรอให้มีการผ่อนสัญญาแรก 2 ปีอยู่ดี แนวโน้มภาพรวมอาจทำให้ตลาดที่อยู่อาศัยดูดีขึ้นมาได้บ้างนิด ๆ หน่อย ๆ แต่จะหวังให้กระตุ้นเศรษฐกิจด้วยคงยาก”

ประเมินตลาดรวมปี 2562 ผลกระทบจาก LTV คาดว่ายอดขายใหม่หรือยอดพรีเซลติดลบ -20% ปีนี้การวางแผนธุรกิจทำได้เพียงประคองตัว มีอัตราเติบโต 0% หรือ zero growth ก็ถือว่าพอใจแล้ว

แนะบ้านแนวราบหลัง 2 กู้ 100%

สอดคล้องกับนายไตรเตชะ ตั้งมติธรรม กรรมการผู้จัดการ บมจ.ศุภาลัย กล่าวว่า การปรับเกณฑ์ LTV ล่าสุดไม่ได้เป็นตัวช่วยธุรกิจที่อยู่อาศัยปีนี้มากเท่าที่ควร เพราะการเพิ่มเพดานสินเชื่อบ้านหลังแรกถือว่าช่วยลูกค้ากลุ่มน้อย เนื่องจากสินเชื่อบ้านหลังแรกไม่ใช่สินเชื่อที่มีปัญหา เพราะสินเชื่อบ้านหลังที่ 2 ต่างหากที่มีผลกระทบสูงมาก

“กำลังซื้อบ้านหลังแรกไม่ได้หายไปไหน แต่แบงก์ชาติไปเติมเงินให้ซื้อเฟอร์นิเจอร์ เท่ากับไม่ได้ช่วยให้เพิ่มยอดขายบ้าน เพราะคนซื้อหลังที่ 2 ยังติดปัญหาเงินดาวน์ รวมทั้งที่ปรับเงื่อนไขการผ่อนหลังแรกจาก 3 ปีเหลือ 2 ปีก็แทบไม่แตกต่างจากของเดิม ขณะที่ดีมานด์คนมีบ้านหลังแรกแล้วอยากอัพเกรดซื้อหลังใหญ่ขึ้น จากคอนโดฯ มาซื้อทาวน์เฮาส์ มาซื้อบ้านเดี่ยว ซึ่ง LTV ยังเป็นอุปสรรค”

ข้อเสนอคือ อย่างน้อยที่สุดแบงก์ชาติต้องแยกความจำเป็นการซื้อบ้านแนวราบหลังที่ 2 เป็นลูกค้าซื้ออยู่อาศัยจริง โดยให้ใช้เกณฑ์เดียวกับบ้านหลังแรกคือกู้ได้ 100% ส่วนการซื้อคอนโดฯ หลังที่ 2 มีเงินดาวน์ 10% เป็นเรื่องที่ยอมรับได้

“LTV ที่ปรับใหม่ยังควบคุมสินเชื่อบ้านกับคอนโดฯ หลังที่ 2 โดยใช้เกณฑ์เดียวกัน ทั้ง ๆ ที่สินค้าบ้านแนวราบ 99.9% ซื้ออยู่จริง ต่างกับคอนโดฯที่เก็งกำไรมากกว่า การออกมาตรการมาควบคุมจึงต้องแยกกันทำ ไม่ใช่ควบคุมแบบเหมารวมทำให้กระทบลูกค้าเรียลดีมานด์”

นายไตรเตชะกล่าวถึงแนวโน้มธุรกิจอสังหาฯว่า ปี 2562 ยอดพรีเซลติดลบจากผลกระทบของมาตรการ LTV อยู่แล้ว ปี 2563 สินค้าแนวราบมีโอกาสดีขึ้นได้บ้าง แต่คอนโดฯน่าเป็นห่วง ซึ่งยังไม่เห็นภาพการซื้อที่ดินเพื่อพัฒนาคอนโดฯใหม่มากนัก กลุ่มตลาดกลาง-ล่างราคาไม่เกิน 3 ล้าน คนที่ยังขายได้ดีก็ยังมีอยู่ แต่ในภาพรวมผู้ประกอบการที่สามารถเปิดตัวโครงการใหม่น่าจะน้อยลงทำให้ภาพรวมตลาดไม่โต

“ผมเห็นด้วยกับ LTV แต่การบังคับใช้ไม่ถูกจังหวะเวลา เพราะเศรษฐกิจยังชะลอตัว ดีที่สุดคือเลื่อนออกไปก่อน และถ้าจะปรับทั้งทีก็ควรปรับให้มีอิมแพ็กต์ไปเลย แต่กลายเป็นว่าแก้ไขเล็ก ๆ น้อย ๆ ไม่เป็นตัวช่วยสักเท่าไหร่”

LPN รอประเมินตลาด 6 เดือน

นายโอภาส ศรีพยัคฆ์ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ บมจ.แอล.พี.เอ็น. ดีเวลลอปเม้นท์ หรือ LPN กล่าวว่า ปรับ LTV รอบนี้ถือว่าสินเชื่อบ้านหลังแรกช่วยได้เยอะ ลูกค้าซื้อทดแทนการเช่าเพราะการไม่ต้องมีเงินดาวน์เป็นตัวช่วยที่ดีมาก ๆ รวมทั้งการเพิ่มสินเชื่อ Top Up เพื่อซื้อเฟอร์นิเจอร์ก็ตรงกับพฤติกรรมผู้บริโภคที่ไม่มีเงินก้อน

อย่างไรก็ตาม LPN ยังไม่มีการรีวิวแผนลงทุน ขอรอดูสถานการณ์อสังหาฯ6 เดือน จากนั้นค่อยประเมินใหม่ เนื่องจากภาพรวมเศรษฐกิจยังไม่ฟื้นตัวกำลังซื้อยังมีปัจจัยลบกดดัน การวางแผนลงทุนจึงต้องทำอย่างระมัดระวังและรอบคอบให้มากที่สุด

นายอิสระ บุญยัง นายกกิตติมศักดิ์สมาคมธุรกิจบ้านจัดสรร กล่าวว่า มาตรการที่แบงก์ชาติออกมาถือว่าผ่อนคลายเงื่อนไขทุกระดับ และสิ่งที่เกิดขึ้นมองว่าเป็นผลบวก เพราะเกณฑ์ใหม่ทำให้แบงก์และลูกค้าสินเชื่อลดความตื่นตระหนก แต่จะเป็นตัวช่วยให้ตลาดอสังหาฯปีนี้ฟื้นตัวขึ้นมาเลยนั้น ไม่สามารถตอบได้เต็มปากเต็มคำ ต้องขอดูอีกระยะหนึ่งเพราะภาพรวมตลาดยังมีปัจจัยลบจากกำลังซื้อตกต่ำอยู่

ส้มหล่นบ้านหลังแรกกู้ 110%

ขณะที่นายพีระพงศ์ จรูญเอก ประธานเจ้าหน้าที่บริหาร บมจ.ออริจิ้น พร็อพเพอร์ตี้ มองต่างมุมว่า รอบนี้เป็นปัจจัยบวก ทำให้ตลาดรวมที่คาดว่าติดลบ -30% ในปี 2562มีโอกาสฟื้นตัวเป็นบวกได้ 20% ทำให้ตลาดกลับมาใกล้เคียงกับปี 2561

“ก่อนแบงก์ชาติปรับ LTV ประเมินว่าตลาดรวมปีนี้โต 5% แต่หลังจากแก้เกณฑ์ LTV แล้วผมให้แต้มสูง ตลาดน่าจะโตได้ 20% โดยเฉพาะไตรมาส 1/63 ที่มีตัวช่วยจากมาตรการรัฐทั้งลดค่าโอน-จำนองในกลุ่มราคาต่ำ 3 ล้าน กับโครงการบ้านดีมีดาวน์ที่รัฐช่วยผ่อน 5 หมื่นบาทซึ่งจะหมดอายุ 31 มีนาคมนี้ ซึ่งการปลดล็อก LTV มีนัยสำคัญกับสต๊อกสร้างเสร็จพร้อมอยู่ จะทำให้ระบายสต๊อกได้ดีมากขึ้น ถือเป็นผลกระตุ้นทางอ้อมที่ทำให้บรรยากาศผู้ซื้อคึกคักขึ้น”

ฟันธงตลาดคอนโดฯไม่กระเตื้อง

นายเทิดศักดิ์ ทวีธีระธรรม ผู้ช่วยกรรมการผู้อำนวยการสายงานวิจัย บล.เอเซีย พลัส จำกัด เปิดเผยว่า การปรับเกณฑ์ LTV รอบนี้ถือว่าผิดคาด เนื่องจากปี 2562 มีตัวเลขบ่งชี้ว่าตลาดรับผลกระทบจากมาตรการในระดับสูง แต่มีการปรับ LTV ยังไม่ตรงกับความต้องการของดีเวลอปเปอร์

“โดยรวม ๆ LTV ใหม่กับของเก่าแทบไม่แตกต่าง ยังเป็นเงื่อนไขเดียวกัน ซึ่งตัวที่กระทบมากกว่าสำหรับสัญญาที่ 2 ทุกคนในวงการทราบดีว่าอยู่ที่คอนโดฯ อยู่แล้ว เพราะฉะนั้นยอดขายคอนโดฯ ปีนี้ก็ไม่น่าจะกระเตื้องขึ้นมาได้เท่าไหร่” นายเทิดศักดิ์กล่าว

ไม่ช่วยลดยอด “ปฏิเสธสินเชื่อ”

ด้านนายสุรัตน์ ลีลาทวีวัฒน์ รองกรรมการผู้จัดการ ธนาคารกสิกรไทย กล่าวว่า จากที่ ธปท.ผ่อนคลายดำรงเงินกองทุนของสินเชื่อที่อยู่อาศัยจาก 75% เหลือ 35% ส่วนหนึ่งช่วยธนาคารลดต้นทุนทางอ้อมได้ และธนาคารไม่ห่วงเรื่องเงินที่จะปล่อยสินเชื่อ ซึ่งจะหนุนการปล่อยสินเชื่อเพิ่มมากขึ้น ไม่ต้องห่วงหน้าตักของตัวเอง แต่คงจะมีผลต่อเรื่องการปฏิเสธสินเชื่อ (Reject Rate) ไม่มากนัก เนื่องจากในภาวะที่เศรษฐกิจขยายตัวไม่สูงมาก และกำลังซื้อไม่ได้กลับมาเต็มที่ ทำให้การปล่อยสินเชื่อยังคงดูความเสี่ยงในเรื่องความสามารถในการชำระหนี้เป็นหลัก ประกอบกับหากดูตัวเลขยอดปฏิเสธสินเชื่อบ้านปัจจุบันถือว่ายังอยู่ในระดับต่ำที่ 20%

“สินเชื่อคงไม่โตเยอะมาก เพราะตลาดที่หายไปจะเป็นหลังที่ 2 หรือคอนโดมิเนียม ซึ่งยังมีเรื่องเงินดาวน์อยู่ ซึ่งอาจจะต้องรอดูผลหลังปลดล็อกอีกสักระยะหนึ่ง”

สอดคล้องกับนางสาวอรอนงค์ อุดมก้านตรง ผู้ช่วยกรรมการผู้จัดการใหญ่ กลยุทธ์ธุรกิจรายย่อย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผย “ประชาชาติธุรกิจ”ว่า การผ่อนเกณฑ์ LTV ครั้งนี้จะช่วยหนุนให้สินเชื่อที่อยู่อาศัยในระบบโตอย่างน้อย5-10% จากเดิมที่หดตัว 30-40% เนื่องจากเปิดทางให้คนที่จะซื้อที่อยู่อาศัยกล้าตัดสินใจมากขึ้น และการลดเงินกองทุนซึ่งทำให้ต้นทุนของแบงก์ลดลง คาดว่าจะส่งผลให้การแข่งขันการคิดดอกเบี้ยสมเหตุสมผลมากขึ้น แต่คงไม่ได้ปรับลดลงมาก

อย่างไรก็ตามการผ่อนคลายมาตรการของ ธปท.ไม่ได้มีผลต่อเครดิตการปล่อยสินเชื่อกับลูกค้า หรือทำให้ยอดปฏิเสธสินเชื่อลดลงแต่อย่างใด เนื่องจากธนาคารยังคงดูความสามารถในการชำระหนี้เป็นสำคัญ หากภาระหนี้ต่อรายได้ (DSR) ไม่ผ่านตามเกณฑ์ที่ธนาคารกำหนดก็จะไม่ได้รับการอนุมัติสินเชื่ออยู่แล้ว

หนี้เสียทะลักชะลอปล่อยกู้

ขณะที่นายสำมิตร สกุลวิระ ประธานสายสินเชื่อธุรกิจธนาคารเกียรตินาคิน กล่าวว่า ตอนนี้สิ่งที่ธนาคารให้ความสำคัญมากเป็นพิเศษจะเป็นเรื่องแนวโน้มเอ็นพีแอล เนื่องจากภาพรวมเศรษฐกิจชะลอตัว ทำให้การขยายสินเชื่อเป็นไปด้วยความลำบาก แม้ว่าจะมีการผ่อนคลายความเสี่ยงลง แต่หากลูกค้ามีความเสี่ยงที่จะเป็นหนี้เสียในอนาคต ธนาคารก็ต้องระมัดระวังการปล่อยสินเชื่อ

“แม้ว่า ธปท.จะมองว่าสินเชื่อบ้านเป็นหนี้ที่ไม่เสี่ยงมาก ไม่ต้องดำรงเงินกองทุนมาก โดยหลักการปล่อยสินเชื่อจะต้องมากขึ้น แต่ในภาวะตอนนี้ทุกคนระมัดระวังการปล่อยสินเชื่อ ไม่กล้าปล่อยกู้ เพราะกลัวเรื่องหนี้เสียมากกว่า”

หนี้ครัวเรือนสูงกดดันคนซื้อบ้าน

นายปรีดี ดาวฉาย ประธานสมาคมธนาคารไทย (TBA) และกรรมการผู้จัดการธนาคารกสิกรไทย กล่าวว่า ภายหลัง ธปท.ผ่อนคลายมาตรการ LTV มองว่า ธนาคารพาณิชย์น่าจะปล่อยสินเชื่อได้ดีขึ้น โดยเฉพาะการเพิ่มวงเงินให้สามารถกู้เพิ่มได้อีก 10% เพื่อซื้อเฟอร์นิเจอร์ตกแต่งบ้านเพิ่มเติม นอกจากจะช่วยร้านค้าที่ขายของเกี่ยวกับการตกแต่งเหล่านี้มีสภาพคล่องหมุนเวียนดีขึ้นและขายของได้มากขึ้น ยังเป็นการช่วยให้ธนาคารสามารถปล่อยสินเชื่อในวงเงินได้เพิ่มขึ้นจากเดิม อย่างไรก็ดีตัวเลขการเติบโตอาจจะต้องดูพื้นฐานของสภาวะตลาดโดยรวมด้วย

“การผ่อนคลายระดับดังกล่าวมีส่วนช่วยให้การปล่อยสินเชื่อของแบงก์เพิ่มขึ้นได้ แต่อาจไม่ได้หนุนให้สินเชื่อบ้านเติบโตคึกคักเหมือนในอดีต เพราะภาวะเศรษฐกิจในปัจจุบันไม่ได้เอื้ออำนวย”

นายกอบสิทธิ์ ศิลปชัย ผู้บริหารงานวิจัยเศรษฐกิจและตลาดทุน ธนาคารกสิกรไทย กล่าวว่า การปรับมาตรการ LTV จะเพิ่มความยืดหยุ่นให้กับการซื้ออสังหาริมทรัพย์มากขึ้นแต่ มองว่าปัญหาหนี้ครัวเรือนของไทยที่ยังสูงถึง 79% ต่อจีดีพี จะยังเป็นอุปสรรคต่อการบริโภคของครัวเรือน ซึ่งจะส่งผลต่อการดูดซับอุปทานอสังหาริมทรัพย์ โดยเฉพาะอุปทานในส่วนที่เป็นคอนโดมิเนียม