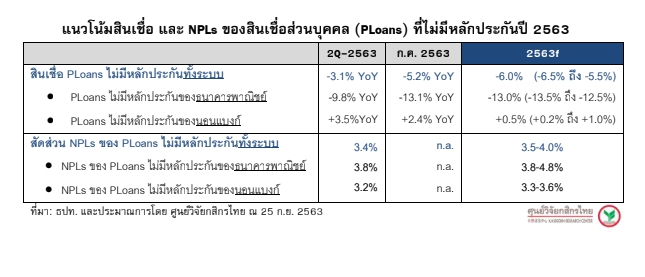

ผู้สื่อข่าวรายงานว่า ศูนย์วิจัยกสิกรไทย ได้ออกบทวิเคราะห์ โดยประเมินว่า สินเชื่อส่วนบุคคลภายใต้การกำกับ (PLoans) ที่ไม่มีหลักประกันอาจหดตัวลงประมาณ -6% ในปี 2563 (พอร์ตของธนาคารพาณิชย์ -13% ส่วนพอร์ตของนอนแบงก์ +0.5%) ขณะที่สัดส่วนหนี้ไม่ก่อให้เกิดรายได้ (NPLs) ของสินเชื่อ PLoans ที่ไม่มีหลักประกันทั้งระบบ มีแนวโน้มเพิ่มขึ้นมาอยู่ที่ 3.5-4.0% เทียบกับ 3.5% ณ สิ้นปี 2562

- “ทางรัฐ” ซูเปอร์แอปแห่งชาติ รองรับแจกเงินดิจิทัล 10,000 บาท

- ทำฟันประกันสังคม ไม่ต้องสำรองจ่าย เดือน มี.ค. 67 ยอด 169 ล้านบาท

- รู้ไหม ? 31 มณฑลจีน ชอบสินค้าอะไรของไทย

โดยสภาวะเศรษฐกิจที่เปลี่ยนไปจากผลของการแพร่ระบาดของโควิด-19 สร้างโจทย์ท้าทายให้กับผู้ให้บริการสินเชื่อ PLoans ทั้งในฝั่งธนาคารพาณิชย์และนอนแบงก์ เพราะโจทย์สำคัญไม่ใช่แค่เพียงการปรับกลยุทธ์เข้าถึงลูกค้าเป้าหมายก่อนคู่แข่งเพื่อเพิ่มยอดการปล่อยสินเชื่อใหม่ แต่จะมีเรื่องการเร่งให้ความช่วยเหลือลูกหนี้ในพอร์ตด้วยเช่นกัน ดังนั้นทิศทางในช่วง 7 เดือนแรกของปี 2563 จึงออกมาเป็นภาพของยอดคงค้างสินเชื่อ PLoans ที่หดตัวลงถึง 3.5% เมื่อเทียบกับสิ้นปี 2562 โดยสินเชื่อ PLoans ที่ไม่มีหลักประกันหดตัวลงถึง 7.5% เมื่อเทียบกับสิ้นปี 2562

ซึ่งการหดตัวของพอร์ต PLoans ที่ไม่มีหลักประกัน นับตั้งแต่ต้นปี 2563 สะท้อนผลกระทบจากโควิด-19 ที่มีต่อสินเชื่อปล่อยใหม่ และการตัดขายหนี้เสียเพื่อดูแลแก้ไขปัญหาในเชิงรุก โดยเฉพาะในกลุ่มธนาคารพาณิชย์ ซึ่งเป็นภาพกลับด้านจากที่มีการเร่งปล่อยสินเชื่อมากในปี 2562 ที่ผ่านมา

ทั้งนี้ ตามปกติในไตรมาสสุดท้ายของปี มักเป็นช่วงเวลาที่ดีสำหรับธุรกิจสินเชื่ออุปโภคบริโภค รวมถึงสินเชื่อ PLoans ที่ไม่มีประกัน อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยประเมินว่า สถานการณ์ในช่วงสุดท้ายของปีนี้อาจดูแตกต่างไปจากปีอื่นๆ เนื่องจากผู้ประกอบการ PLoans ทั้งธนาคารพาณิชย์และนอนแบงก์ มีโจทย์สำคัญอย่างน้อย 3 โจทย์ในเวลานี้ ได้แก่ การเร่งช่วยเหลือลูกค้าต่อเนื่อง การเตรียมความพร้อมรับปัญหาคุณภาพสินเชื่อ และการปรับกลยุทธ์เจาะกลุ่มลูกค้าความเสี่ยงต่ำ

ซึ่งในช่วงโค้งสุดท้ายของปี 2563 นั้น คาดว่า ภารกิจของธนาคารและนอนแบงก์ในการเร่งปรับโครงสร้างหนี้เพื่อช่วยเหลือลูกหนี้และสกัดการเร่งตัวของสินเชื่อด้อยคุณภาพอาจเป็นโจทย์ที่ยากมากขึ้น เนื่องจากจะต้องเตรียมการสำหรับการรับรู้สถานการณ์ลูกหนี้ที่จะทยอยพ้นจากมาตรการช่วยเหลือในระยะข้างหน้า ขณะที่มาตรฐานการปล่อยสินเชื่อใหม่อาจต้องรัดกุมและมีการประเมินความเสี่ยงด้านเครดิตของลูกหนี้อย่างรอบคอบ เพราะเมื่อเศรษฐกิจเผชิญภาวะชะลอตัวเป็นเวลานานย่อมมีผลกระทบต่อเนื่องมายังความมั่นคงทางด้านรายได้ การมีงานทำ และความสามารถในการชำระคืนหนี้ของลูกหนี้

อย่างไรก็ดี สินเชื่อส่วนบุคคลจะยังคงเป็นเป้าหมายการปล่อยสินเชื่อของทั้งธนาคารและนอนแบงก์เพื่อช่วยประคองทิศทางรายได้ดอกเบี้ย โดยนอนแบงก์อาจชะลอการขยายพอร์ตสินเชื่อสำหรับกลุ่มที่มีรายได้ไม่สูง และขยับขึ้นมาใช้กลยุทธ์ด้านราคาสำหรับลูกค้าที่มีรายได้ระดับกลางซึ่งมีความเสี่ยงต่ำ

ขณะที่ผู้ประกอบการฝั่งธนาคารจะมีจุดเด่นในด้านการพัฒนาแพลตฟอร์ม/แอปพลิเคชัน ซึ่งจะทำให้สามารถพัฒนาโมเดลการปล่อยกู้ผ่านช่องทางดิจิทัล (แม้จะยังอยู่ในระยะเริ่มต้นทดลอง) ขึ้นมาเสริมการทำตลาดผ่านช่องทางแบบเดิม รวมถึงการนำเสนอแคมเปญพิเศษให้กับลูกค้าเป้าหมายเฉพาะกลุ่ม เช่น กลุ่มที่ใช้บริการผลิตภัณฑ์ทางการเงินอื่นกับธนาคาร หรือกลุ่มลูกค้าที่อยู่บนแพลตฟอร์มของพันธมิตร ซึ่งจะใช้ประโยชน์จากฐานข้อมูลที่เชื่อมต่อกัน เพื่อลดความเสี่ยงด้านเครดิต

พุ่งขึ้นอีก 300 บาท รูปพรรณขายออก 41,550 บาท")