ส่องต้นแบบระบบหลักประกันสุขภาพไต้หวัน

ไต้หวัน

คอลัมน์ : ระดมสมอง ผู้เขียน : สถาบันพัฒนาโรงพยาบาล สมาคมโรงพยาบาลเอกชน

เมื่อ 60 ปีก่อน ประเทศไทยถูกจัดอยู่ในกลุ่มที่มีเศรษฐกิจเติบโตไว เรียกว่า 5 เสือแห่งเอเชีย ได้แก่ สิงคโปร์ เกาหลีใต้ ไต้หวัน ฮ่องกง และไทย จากปี 2508 ประเทศทั้งห้ามีรายได้ต่อหัวประชากร แบ่งเป็นมีรายได้ราว 3,000 บาท/คน/ปี สำหรับไทย ไต้หวัน และเกาหลีใต้ และราว 9,000 บาท/คน/ปี ของฮ่องกงและสิงคโปร์

มาถึงปี 2563 ประเทศอื่นทุกประเทศมีรายได้ต่อหัวเพิ่มกว่า 200 เท่า คือ รายได้ต่อหัวขึ้นไป 1-2 ล้านบาท/คน/ปี ในขณะที่ไทยที่เราพูดกันถึงติดกับดักรายได้ปานกลาง เพิ่มไม่ถึง 100 เท่า หรือยังอยู่ที่ 200,000 บาท/คน/ปี ในระยะเวลาราว 60 ปีเท่ากัน

ทางตัวแทนสมาคมโรงพยาบาลเอกชนได้รับเชิญไปดูงานในไต้หวัน ติดต่อกันทุกปีในช่วง 5-7 ปีที่ผ่านมา ได้มีโอกาสศึกษาทำความเข้าใจระบบหลักประกันสุขภาพแห่งชาติของไต้หวัน อยากมาเล่าให้ฟังเผื่อระบบที่ไทยใช้อยู่ถึงทางตันจะได้มีทิศทางแก้ไข เราต้องถือว่าระบบหลักประกันสุขภาพที่ใช้ในไต้หวันเป็นระบบที่ดีที่สุดในโลกแห่งหนึ่ง

ที่ว่าดีคือ คนใช้บริการในระบบเยอะ 100% เป็นระบบเปิดและมีความยืดหยุ่น มีความมั่นคง ยั่งยืน เศรษฐกิจไต้หวันจะเปลี่ยนแปลงอย่างไร สมาชิกก็สามารถดูแลกองทุนนี้ได้เอง

ระบบที่นี่ไม่ได้ถูกกำหนดโดยใครคนใดคนหนึ่ง แต่ขึ้นอยู่กับประชาชนทุกคนตามฐานะ และอาชีพของแต่ละคน เขาถือว่าประชาชนทุกคนเป็นคนสร้างความมั่งคั่งให้ประเทศ GDP ต่อประชากรเพิ่มขึ้นสูง จึงจะสามารถส่งเสริมระบบหลักประกันสุขภาพที่ดีและมั่นคงได้ ทำให้ทุกคนสูงเท่าเทียมได้ ความเท่าเทียมไม่ใช่การสร้างนโยบายไม่ให้คนรวยรวยขึ้น แต่ต้องทำให้ “คนจนเลิกจน”

รัฐต้องเปิดโอกาสชี้นำทาง คนจนจะต้องขยัน และรู้จักออม ประชาชนทุกคนจะมีรายได้มั่นคง เขาจึงให้ทุกคนมีร่วมจ่าย copayment เพราะการร่วมจ่ายที่เหมาะสมจะทำให้ทุกคนขยันทำงานและอดออมเพื่อสร้างตัวเอง และสร้างความมั่นคงของระบบทุกอย่าง รวมทั้งหลักประกันสุขภาพ

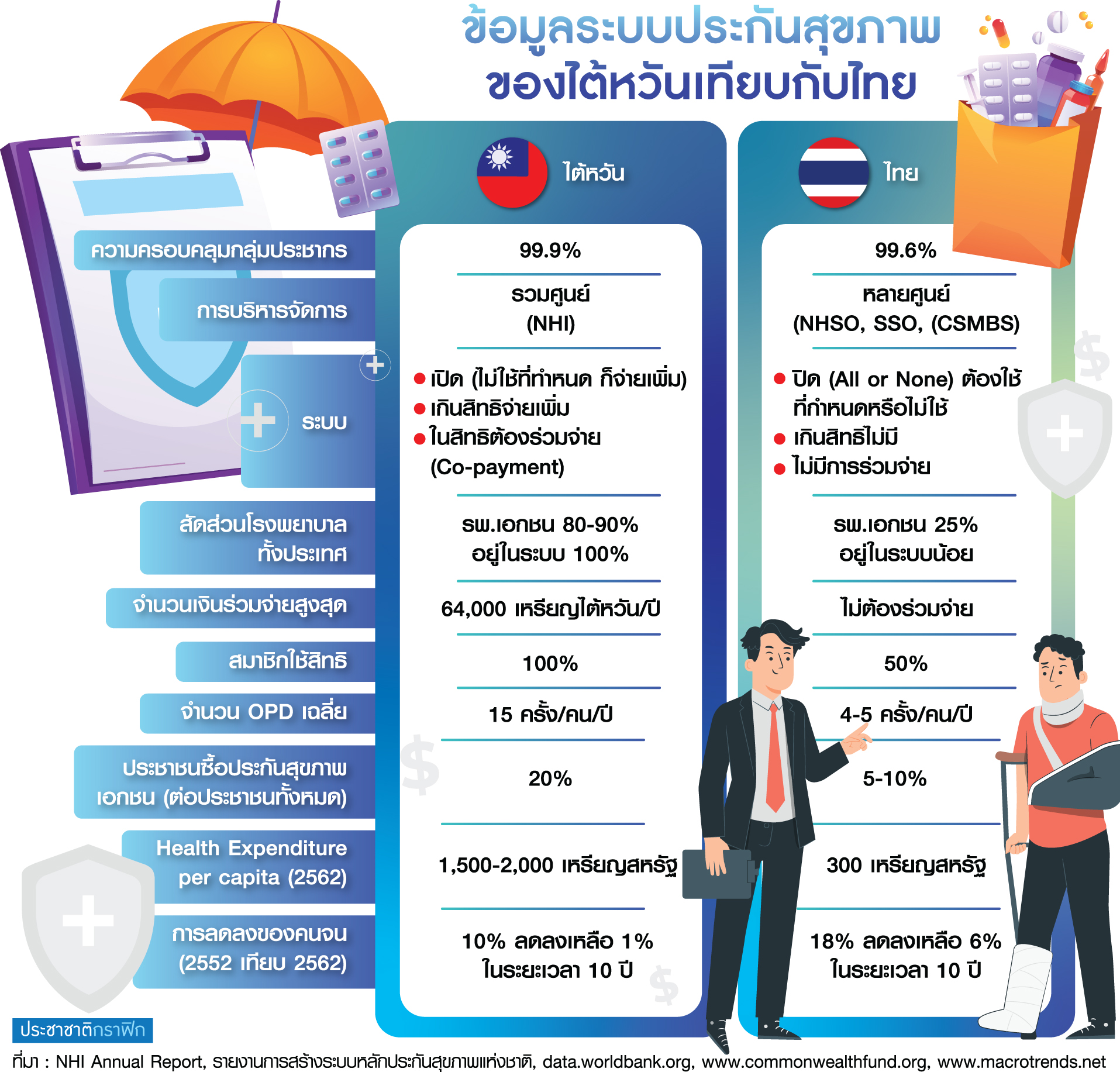

แต่การออกแบบของไทยเป็นระบบพึ่งพาตลอดไป ทำให้ประชาชนก็จะอยู่ไม่ได้ เพราะมีพรรคการเมืองหาเสียงพูดถึงการสร้างรัฐสวัสดิการที่สุดโต่งไปกว่านี้อีก ไม่ใช่ไม่ดี แต่เราไม่มีเงินพอขนาดนั้นในตอนนี้ การทำให้สมาชิกนิยมมาใช้บริการที่ไม่ร่วมจ่ายของเรา คนมาใช้ในระบบแค่ 50% จำนวนใช้บริการผู้ป่วยนอกเฉลี่ย 4-5 ครั้ง/คน/ปี เทียบกับของไต้หวันที่คนมาใช้เกือบ 100% จำนวนใช้บริการผู้ป่วยนอกเฉลี่ย 15 ครั้ง/คน/ปี

คนจะใช้สะดวกอยู่ที่การสร้างเครือข่ายการเข้าถึงในทุกโอกาส หากโรงพยาบาลเอกชนไทยไม่สามารถทนอยู่ในระบบได้ก็หายไป 30% แล้ว คลินิกก็อีก 20-30% เพราะเงินงบประมาณและรายได้ GDP ของประเทศไม่เติบโตพอที่จะหล่อเลี้ยงระบบ

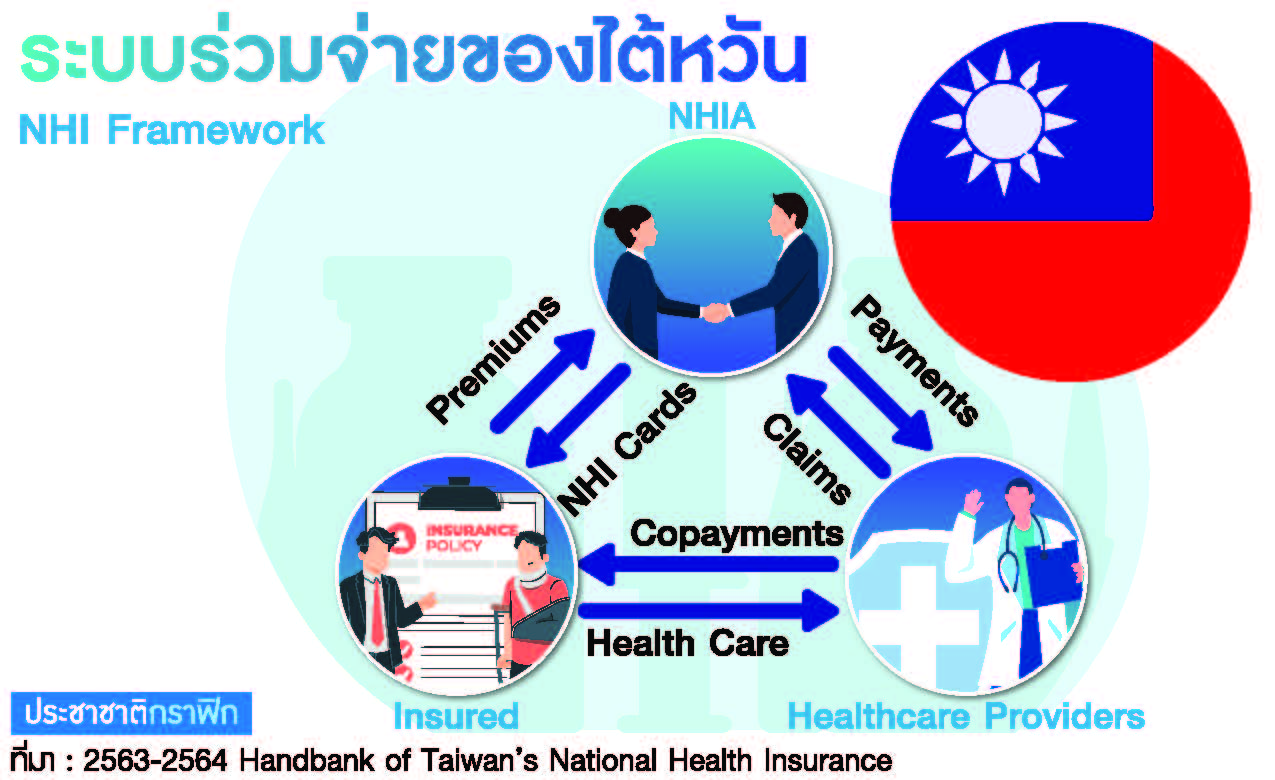

ไต้หวันมีประชาชนราว 24 ล้านคน เกือบทุกคน (99.9%) อยู่ภายในระบบประกันสุขภาพระบบเดียว ซึ่งแบ่งสมาชิกออกเป็นหมวดใหญ่ ๆ 6 หมวด สมาชิกทั้งหมดยกเว้นคนจน 2.5 ล้านคน (10%) มีหน้าที่นำส่งเงินสมทบค่าประกันสุขภาพ (premium) ต่อ National Healthcare Insurance (NHI) นายจ้างอาจรวมถึงรัฐบาลด้วย กรณีคนจนรัฐบาลจ่ายเงินสมทบแทนทั้งยอด สมาชิกทุกคนสามารถรับการรักษากับสถานพยาบาลใด ๆ ก็ได้ ผู้ประกันตนต้องร่วมจ่าย (copay) ทุกครั้งที่ไปรับบริการในแต่ละระดับสถานบริการ ชำระกับสถานพยาบาล

และ 4) การร่วมจ่ายนี้สูงสุดต่อปีต้องไม่เกิน 64,000 เหรียญไต้หวัน อันนี้ไม่รวมการร่วมจ่ายให้สถานพยาบาลในกรณีตามรสนิยม เช่น อยากใช้ห้องดีขึ้น ของใช้อุปกรณ์ดีขึ้น อยากได้…ต้องจ่ายเพิ่ม ซึ่งไม่เกี่ยวกับ copayment เช่น อยากรักษาด้วยการฉายแสงโปรตอน ต้องจ่ายเองคอร์สละ 1-1.8 ล้านเหรียญไต้หวัน เป็นต้น

กองทุนมีความยืดหยุ่นในเชิงนโยบาย หากเงินไม่พอก็อาจออกมาตรการร่วมจ่ายบางอย่าง เช่น ปีแรก ๆ ที่ไปไม่เห็นร่วมจ่ายค่ายา ไปครั้งหลังสุดเห็นให้ร่วมจ่ายค่ายาผู้ป่วยนอกเพิ่มเติม หากมีเงินเหลืออาจเพิ่มสิทธิประโยชน์ กองทุนแบบนี้ยั่งยืน ดูแลตัวเอง ไม่เหมือนของเราอยากใช้อะไรก็ขอหมด ตกลงประชานิยมตั้งแต่พรรคการเมืองถึงคนบริหารกองทุน

ระบบร่วมจ่ายเป็นระบบร่วมกันทำงาน ที่ส่งเสริมให้คนทุกคนรวมทั้งคนจนทำงาน ส่งผลให้ GDP ต่อคนต่อปีสูงขึ้นอย่างต่อเนื่อง และสัดส่วนคนจนไต้หวันลดลงจาก 10% ของประชากรในราวปี 2552 ลดลงเหลือ 1% ในปี 2562 โดยไต้หวันมีรายจ่ายด้านสุขภาพ 1,500-2,000 เหรียญสหรัฐ/คน/ปี (คิดเป็นประมาณ 6% ของ GDP) ด้วยเงื่อนไขการจ่ายค่ารักษาพยาบาลกับผู้ให้การรักษาที่เป็นระบบ ทำให้โรงพยาบาลเอกชนสามารถเข้าร่วม ส่งผลให้มีโรงพยาบาลเอกชนเพิ่มขึ้นเป็น 80-90% ของโรงพยาบาลทั่วประเทศ และอยู่ในระบบทั้งหมด

นอกจากนี้ ระบบร่วมจ่ายทำให้สมาชิกซื้อประกันมาเพื่อช่วยลดความเสี่ยงในการร่วมจ่าย จนมีการซื้อประกันสุขภาพเอกชนราว 20% ของประชากรทั้งหมด

ระบบของไทยเป็นระบบปิด หรือ All or None กล่าวคือ หากมีสิทธิบัตรทอง ถ้าต้องการจะรักษาบางรายการโดยใช้สิทธิบัตรทอง ส่วนเพิ่มเติมจะชำระเองต่างหากไม่สามารถทำได้ การใช้สิทธิต้องใช้ตามเงื่อนไขเท่านั้น กรณีใช้ไม่ตรงตามเงื่อนไขจะไม่สามารถใช้สิทธิได้ ระบบของไทยมีโรงพยาบาลที่เข้าร่วมส่วนใหญ่เป็นโรงพยาบาลของรัฐ โรงพยาบาลเอกชนออกเกือบหมดแล้ว เหลือจำนวนไม่มากในระบบประกันสังคม หน่วยบริการจึงลดลง ขาดความหลากหลาย ทำให้คนใช้บริการไม่สะดวก

ผลคืออัตราการใช้บริการไม่สูงเท่าที่ควร มีคนใช้บริการเพียง 50% จำนวนใช้บริการผู้ป่วยนอก 4-5 ครั้ง/คน/ปี เมื่อเทียบกับไต้หวันแล้วถือว่าการเข้าใช้ประโยชน์จากระบบหลักประกันสุขภาพของไทยยังถือว่าต่ำ ค่าใช้จ่ายด้านสุขภาพ คิดเป็นราว 300 เหรียญสหรัฐ/คน/ปี (คิดเป็นราว 4-5% ของ GDP) และด้วยเงื่อนไขที่ไม่สามารถจ่ายเฉพาะส่วนเพิ่มได้ ส่งผลให้มีคนซื้อประกันสุขภาพเอกชนของไทยมีอัตราต่ำมากเพียง 5-10% ของประชากรทั้งหมด

สุดท้ายจึงอยากสรุปว่า หลักประกันสุขภาพต้องเริ่มต้นด้วยการให้ประชาชนร่วมจ่าย ในประเทศที่ยังไม่มีรายได้ต่อหัวสูง รัฐต้องให้น้ำหนักกับการสร้างชาติให้เข้มแข็ง มั่งคั่ง ต้องส่งเสริมให้คนขยันทำงาน เก็บออม ร่วมรับผิดชอบสร้างชาติ เพราะประเทศไทยไม่ได้มีทรัพยากรแบบสำเร็จรูปขายได้เลย เช่น น้ำมัน แร่ธาตุ แต่ทุกอย่างที่เราจะสร้างรายได้ เช่น เกษตร อุตสาหกรรม ท่องเที่ยว ล้วนต้องใช้แรงงาน ใช้ความอดทน มานะบากบั่น สร้างผลผลิตขึ้นมาจึงขายได้

ถ้าเราไม่ขยันใช้แรงงานของเราเอง ผลได้เราก็ไม่เต็มเม็ดเต็มหน่วย ส่วนรายได้ของแรงงานต่างชาติที่มารับจ้างเราทำ เขาก็ส่งเงินกลับบ้านเขาหมด ไม่มี multiplier effect อย่างนักเศรษฐศาสตร์อยากได้

นั่นคือ ประเทศมั่งคั่งขึ้นจึงจะทำให้ระบบประกันสุขภาพถ้วนหน้าเป็นอย่างที่เราต้องการได้ เราคงไม่ต้องการความเท่าเทียมที่ขาดแคลน เพราะคนก็คงแย่งชิงสิ่งที่มีจำกัด ระบบประกันสุขภาพถ้วนหน้าอย่างที่เราต้องการคือ มีเงินพอ (งบฯบวกที่จ่ายเอง) มีบุคลากรการแพทย์พอ มีโรงพยาบาลเข้าร่วมพอ คนรับบริการไม่ใช้นอกระบบ โรงพยาบาลนอกระบบก็หายไป ส่วนจ่ายเพิ่ม คนทำงานมีเงินก็ไปซื้อระบบประกันสุขภาพเอกชนเพิ่มขึ้นเพื่อลดความเสี่ยงที่จะไม่มีเงินจ่ายสิ่งที่เราอยากได้เพิ่ม

พูดง่าย ๆ คือช่วยกันสร้างระบบประกันสุขภาพของทุกคนขึ้นมา ขยันพึ่งพาตนเอง สร้างระบบที่ต้องการขึ้นมาด้วยมือของตนเองเหมือนตัวอย่างของไต้หวัน ไม่ใช่คนจำนวนน้อยสร้างและล้มไปเมื่อประเทศไม่มีเงิน