นักลงทุนย้ายฐานผลิตจากจีน ไทยหรือประเทศไหนได้ประโยชน์!

คอลัมน์ ช่วยกันคิด

โดย อภิยุกต์ อำนวยกาญจนสิน สนง.เศรษฐกิจอุตสาหกรรม

ในสถานการณ์ปัจจุบันที่อุตสาหกรรมทั่วโลกล้วนพึ่งพาฐานการผลิตใน “จีน” เป็นหลักมาอย่างยาวนาน จีนได้กลายเป็นมหานครแห่งการผลิต ผู้ผลิตทั่วโลกต่างหลั่งไหลไปตั้งโรงงานเพื่อลดต้นทุนและอยู่ใกล้กับตลาดที่เรียกได้ว่าเป็นหนึ่งในตลาดใหญ่ที่สุดของโลก แต่หลังการเผชิญหน้าทางการค้าระหว่างสหรัฐอเมริกาและจีนที่เข้มข้นถึงขั้นเปิดศึกเป็นสงครามการค้าระหว่างกันในช่วง 2 ปีที่ผ่านมา กระทั่งในช่วงต้นปี 2563 เกิดสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 ส่งผลให้การผลิตและเครือข่ายห่วงโซ่อุปทานทั่วโลกต้องหยุดชะงักลง ส่งผลให้หลายประเทศได้บทเรียนว่า การพึ่งพาประเทศใดประเทศหนึ่งมากเกินไปอย่างประเทศจีนอาจนำมาซึ่งความเสียหายในระยะยาวได้

ทั้งนี้ การระบาดดังกล่าวยังเกิดขึ้นในช่วงเวลาสำคัญที่หลายธุรกิจกำลังทบทวนมุมมองในการตัดสินใจย้ายฐานการผลิต ท่ามกลางแรงกดดันจากสงครามการค้าที่ยังคงอบอวลปะทุ ซึ่งอาจนำมาสู่กระแสการปรับเปลี่ยนห่วงโซ่การผลิตที่สำคัญ คือ การลดการพึ่งพาการนำเข้าสินค้าจากจีนของหลาย ๆ ประเทศ

ในช่วงปลายปี 2562 Rabobank หรือราโบบังก์ บริษัทข้ามชาติสัญชาติดัตช์ที่ให้บริการด้านการเงิน และเป็นธนาคารที่ใหญ่เป็นอันดับ 2 ของเนเธอร์แลนด์ ได้เผยแพร่บทวิเคราะห์เรื่อง “Leaving China ; Which countries might benefit from a relocation of production ?” ซึ่งเขียนโดย Dr.Raphie Hayat นักเศรษฐศาสตร์อาวุโส โดยในงานศึกษาชิ้นนี้ได้กล่าวถึง แรงกดดันจากสงครามการค้าที่ยังคงรอวันปะทุ ทำให้บริษัทต่างประเทศจำนวนมากเริ่มมองถึงการปรับเปลี่ยนเส้นทางการนำเข้าสินค้าขั้นกลางจากจีนไปยังภูมิภาคเอเชียตะวันออกเฉียงใต้ หรือแม้กระทั่งการย้ายฐานการผลิตจากจีนไปยังประเทศอื่น ๆ ในเอเชียตะวันออกเฉียงใต้

มีข้อมูลสนับสนุนที่เพียงพอว่าบริษัทต่างชาติในจีนได้เริ่มย้าย หรือคิดเกี่ยวกับการเคลื่อนย้ายการผลิตที่อื่น เช่น Nintendo และ Apple โดยมีเวียดนามเป็นประเทศที่ถูกกล่าวถึงบ่อยครั้งว่าเป็นผู้รับผลประโยชน์หลักของการเปลี่ยนแปลงเหล่านี้ในกิจกรรมของบริษัทจากจีน

อย่างไรก็ตาม เวียดนามมีขนาดเล็กเกินไปที่จะรับกำลังการผลิตทั้งหมดที่ย้ายจากจีน และคำถามที่ตามมา คือ นอกเหนือจากเวียดนามแล้ว บริษัทเหล่านี้จะไปที่ไหน ซึ่งงานศึกษาชิ้นนี้ พยายามตอบคำถามนี้โดยดูจากประเทศต่าง ๆ ในเอเชียที่มีตะกร้าสินค้าส่งออกคล้ายกับของจีน มีค่าแรงต่ำและบรรยากาศการลงทุนที่น่าดึงดูด และใช้ตัวชี้วัดเหล่านี้เพื่อพัฒนาตัวชี้วัดที่เรียกว่า Where Will They Go index (WWTG) ทั้งนี้ ไม่มีประเทศใดเพียงประเทศเดียวที่สามารถดูดซับกิจกรรมทั้งหมดที่ถูกย้ายไปได้ อีกประการหนึ่ง หากประเทศใดประเทศหนึ่งสามารถเข้ามาแทนที่การผลิตของจีนได้ทั้งหมด ประธานาธิบดีโดนัลด์ ทรัมป์ ก็อาจจะขึ้นอัตราภาษีศุลกากรประเทศเหล่านี้เช่นกัน เหตุผลก็คือ ทรัมป์มองว่าการขาดดุลการค้าของสหรัฐกับประเทศต่าง ๆ เป็นตัวบ่งชี้ว่าการค้า “ไม่ยุติธรรม”

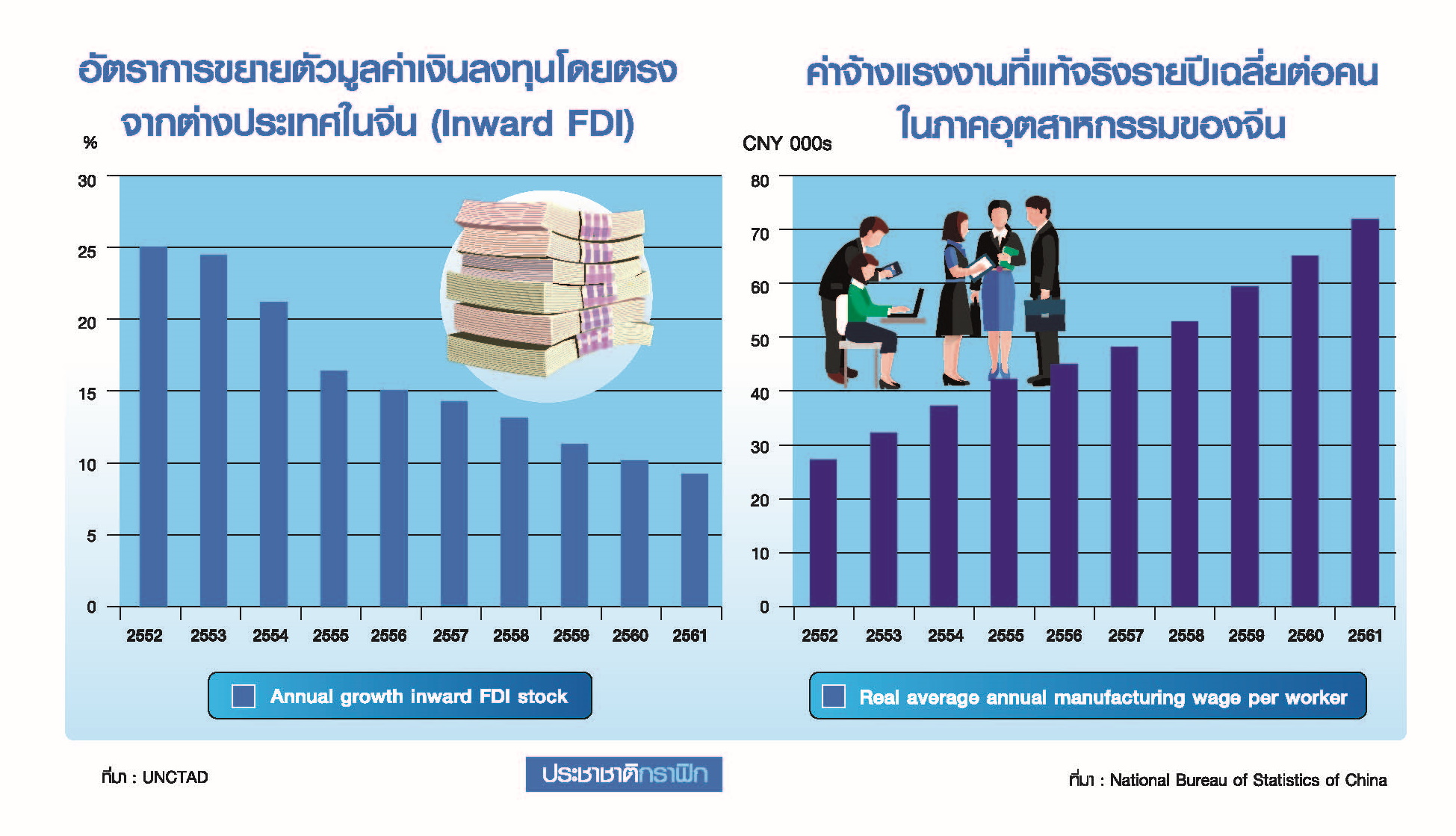

จากที่กล่าวเบื้องต้นว่า มีหลักฐานพอสมควรที่บริษัทต่างชาติจะย้ายออกจากจีน หรือกำลังวางแผนที่จะทำเช่นนั้น อย่างไรก็ตาม ส่วนหนึ่งของแนวโน้มนี้ได้เกิดขึ้นก่อนที่จะเกิดความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีน และได้รับแรงผลักดันส่วนใหญ่จากการเพิ่มขึ้นอย่างรวดเร็วของค่าจ้างการผลิตในจีนช่วงหลายปีที่ผ่านมา โดยการเติบโตของการลงทุนโดยตรงจากต่างประเทศ (FDI) ในจีนได้ลดลงอย่างต่อเนื่องในช่วง 10 ปีที่ผ่านมา ในขณะที่ค่าจ้างการผลิตในจีนเพิ่มขึ้นเกือบ 3 เท่าในช่วงเวลาเดียวกัน

ดังนั้น การย้ายกำลังการผลิตจากจีนจึงเป็นแนวโน้มที่จะเกิดขึ้นอยู่ก่อนแล้ว โดยมีความตึงเครียดทางการค้าระหว่างสหรัฐกับจีน รวมถึงสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 เป็นตัวเร่ง

นอกจากนี้ บริษัทต่างประเทศส่วนใหญ่ที่จะยังคงทำกิจกรรมในจีนต่อไปเพราะแรงจูงใจหลักในการดำเนินงานในจีนนั้นไม่ใช่ต้นทุนการผลิตที่ต่ำ แต่เป็นการเข้าถึงตลาดผู้บริโภคขนาดใหญ่ของจีน สะท้อนว่าบริษัทที่ใช้จีนเป็นเพียงศูนย์กลางการผลิต แต่ส่งออกไปขายนอกประเทศจีนเป็นส่วนใหญ่ มีแนวโน้มว่าบริษัทเหล่านั้นจะย้ายฐานการผลิตออกจากจีนมากขึ้น

ตัวชี้วัดที่เรียกว่า Where Will They Go index (WWTG) ในการศึกษาครั้งนี้ใช้วิธีการมองไปข้างหน้าเพื่อวัดว่าประเทศใดบ้างที่จะได้ประโยชน์จากบริษัทต่างประเทศที่จะย้ายการผลิตออกจากจีน โดยบริษัทดังกล่าวมีแนวโน้มที่จะย้ายไปประเทศที่มีปัจจัย 4 ประการ ได้แก่ (1) สินค้าส่งออกที่คล้ายกับของจีน (2) ค่าจ้างอุตสาหกรรมที่ใกล้เคียงหรือต่ำกว่าในจีน (3) บรรยากาศการลงทุนระยะยาวที่น่าสนใจในแง่ของความยากง่ายในการทำธุรกิจ และ (4) คุณภาพของสถาบันที่ดี

ทั้งนี้ ปัจจัยอื่น ๆ เช่น ต้นทุนการขนส่งก็สำคัญเช่นกัน ซึ่งเป็นเหตุผลหนึ่งที่ทำให้เวียดนามเป็นจุดหมายปลายทางส่วนใหญ่ของนักลงทุนทั่วโลก นอกจากนี้ การวิเคราะห์ในครั้งนี้ยังไม่รวมปัจจัยต่าง ๆ เช่น ความผันผวนของสกุลเงิน และขนาดของตลาด (GDP) ซึ่งปัจจัยประการหลังนี้จะเป็นสิ่งสำคัญสำหรับบริษัทที่ต้องการเจาะตลาดผู้บริโภคของประเทศนั้น แทนที่จะเป็นการมองหาฐานการผลิตที่มีต้นทุนการผลิตที่ลดลง

ปัจจัยประการที่ 1 ประเทศที่มีสินค้าส่งออกที่คล้ายกับจีน วัดโดยใช้ export similarity index (ES) โดยดัชนีนี้วัดการซ้อนทับของตะกร้าส่งออกของ 2 ประเทศ ดัชนีมีค่าอยู่ในช่วงตั้งแต่ 0-100% โดยที่เปอร์เซ็นต์ที่สูงกว่าหมายถึงความคล้ายคลึงในการส่งออกที่สูงขึ้น คะแนน 100% ในที่นี้หมายความว่า ประเทศนั้นมีตะกร้าสินค้าส่งออกตรงกับประเทศที่ถูกเปรียบเทียบนั้นมีตะกร้าสินค้าส่งออกตรงกับประเทศที่ถูกเปรียบเทียบทั้งหมด

ปัจจัยประการที่ 2 ค่าจ้างการผลิต ความเห็นจากทั้งนักวิชาการและผลจากการสำรวจ ชี้ให้เห็นว่าค่าจ้างการผลิตเป็นปัจจัยสำคัญสำหรับบริษัทเมื่อพิจารณาถึงการย้ายการผลิตไปยังประเทศอื่น

สำหรับปัจจัยที่ 3 และ 4 จะใช้ ดัชนีความยากง่ายในการทำธุรกิจของธนาคารโลก (The World Banks Ease of Doing Business Index) และ The World Bank Governance Indicators ซึ่งใช้กันอย่างแพร่หลาย เพื่อวัดบรรยากาศการลงทุนและคุณภาพสถาบันของประเทศในด้านต่าง ๆ เช่น การทุจริต ความมั่นคง และการคุ้มครองสิทธิในทรัพย์สิน จากการศึกษาพบว่าปัจจัยที่ 3 และ 4 ดังกล่าวเป็นตัวบ่งชี้ที่ดีของการดึงดูดเงินลงทุนโดยตรงจากต่างประเทศ หรือ FDI ทั้งนี้ ในการคำนวณดัชนี WWTG จะมีการปรับค่าของทั้ง 4 ตัวแปรให้เป็นคะแนนมาตรฐาน ซี(Z-score) และคำนวณค่า WWTG โดยใช้ค่าเฉลี่ยถ่วงน้ำหนักโดยกำหนดน้ำหนัก 0.3 ให้กับค่าจ้าง และคล้ายคลึงกันในการส่งออก และน้ำหนัก 0.2 กับตัวแปรคุณภาพของสถาบันและความยากง่ายในการทำธุรกิจ

ผลการคำนวณ Where Will They Go index หรือ WWTG ซึ่งได้จากการรวมปัจจัยทั้ง 4 เข้าด้วยกัน พบว่าผลการศึกษาใกล้เคียงกับสมมุติฐานที่ได้กล่าวไว้ในตอนต้นว่า เวียดนามเป็นจุดหมายปลายทางยอดนิยม โดยเวียดนามอยู่ในอันดับที่ 3 จากทั้งหมด 17 ประเทศในภูมิภาคเอเชียที่น่าจะเป็นจุดหมายสำหรับการเคลื่อนย้ายการผลิตจากจีน โดยตะกร้าสินค้าส่งออกของเวียดนามเหมือนกับจีนครึ่งหนึ่ง และมีค่ามากที่สุดในทุกประเทศที่ทำการศึกษา จึงมีความเชี่ยวชาญในการผลิตผลิตภัณฑ์ที่คล้ายคลึงกับจีน ในขณะที่ค่าจ้างการผลิตต่ำกว่าจีนร้อยละ 64

อย่างไรก็ตาม เวียดนามมีคะแนนไม่ดีนักเกี่ยวกับคุณภาพของสถาบัน แม้ว่าเวียดนามจะมีเสถียรภาพทางการเมือง และมีบรรยากาศการลงทุนที่เหมาะสมในระดับหนึ่ง รวมถึงมีการลงนามในข้อตกลงการค้าเสรีค่อนข้างมากกับหลายประเทศ และเมื่อพิจารณาประเทศที่เหลือพบว่าไทย มาเลเซีย ไต้หวัน และอินเดีย อยู่ในอันดับ 1, 2, 4 และ 5 ของจุดหมายปลายทาง หากจะมีการย้ายฐานการผลิตจากจีนโดยไทยติดอยู่ในอันดับสูง เนื่องจากตะกร้าสินค้าส่งออกมีความคล้ายคลึงกับของจีนเกือบร้อยละ 50 มีค่าจ้างต่ำกว่าในจีนร้อยละ 25 และมีนโยบายที่เป็นมิตรกับนักลงทุน แต่ข้อจำกัดสำคัญของไทย คือ เสถียรภาพทางการเมือง ซึ่งนำไปสู่ความไม่แน่นอนของนโยบาย ทั้งนี้ ในที่สุดเชื่อว่าประเทศที่จะได้รับผลประโยชน์จากการย้ายฐานการผลิตจากจีนไปยังประเทศอื่น ๆ ในเอเชียนั้น น่าจะถูกกระจายกันออกไป

ข้อคิดเห็นสำคัญบางประการที่ได้จากงานศึกษาครั้งนี้ก็คือ บริษัทระหว่างประเทศมีแนวโน้มที่จะกระจายสถานที่ผลิตของพวกเขาในหลายประเทศ สิ่งนี้คล้ายกับยุทธศาสตร์ (China Plus One) ซึ่งก็คือการที่บริษัทต่าง ๆ ที่ลงทุนหรือทำธุรกิจกับจีนพยายามที่จะลดสัดส่วนการพึ่งพาจีนลง เนื่องจากความไม่มั่นใจในด้านความมั่นคงของความสัมพันธ์ทางการเมืองระหว่างจีนกับสหรัฐ โดยพยายามหาประเทศอื่นที่สามารถจะทดแทนการพึ่งพาจีนลงได้ ไม่ว่าจะเป็นแหล่งนำเข้า การจ้างผลิต หรือการไปลงทุน ซึ่งบางบริษัทกำลังดำเนินการอยู่ในขณะนี้ โดยวางกำลังการผลิตบางส่วนไว้นอกประเทศจีนเพื่อกระจายความเสี่ยงดังกล่าว

สำหรับในมุมของประเทศไทย มีอีกหนึ่งยุทธศาสตร์ที่ในขณะนี้ถูกพูดถึงค่อนข้างมาก และเกี่ยวข้องกับประเทศโดยตรง คือ ยุทธศาสตร์ Thailand Plus One ซึ่งเป็นแนวคิดของนักวิจัยอาวุโสชาวญี่ปุ่น ชื่อ Ooizumi Keiichirou ยุทธศาสตร์นี้ยังมุ่งที่จะคงฐานการผลิตไว้ในไทย เพียงแต่มีการเคลื่อนย้ายกระบวนการผลิตส่วนที่เน้นแรงงานสูงไปยังประเทศข้างเคียง โดยประเทศที่คาดว่าจะกลายมาเป็น +1 ของไทย ได้แก่ ประเทศเพื่อนบ้านข้างเคียง คือ เมียนมา ลาว และกัมพูชา รวมถึงเวียดนาม สำหรับบางอุตสาหกรรม

ซึ่งภายใต้โมเดลดังกล่าวกลุ่มนักลงทุนจะเคลื่อนย้ายหรือปรับเปลี่ยนกระบวนการผลิตที่ใช้แรงงาน (laborbased) ไปยังประเทศเหล่านี้ และขณะเดียวกัน ก็ผลักดันประเทศไทยให้กลายเป็นศูนย์กลางของกระบวนการผลิตที่เน้นเทคโนโลยี ซึ่งเป็นการประสานกระบวนการผลิตทั้งสองส่วนให้เกิดเป็นการบริหารจัดการห่วงโซ่อุปทานที่มีประสิทธิภาพ แนวคิดนี้จึงไม่ใช่การลดความสำคัญของไทยลงแต่กลับเป็นการเสริมให้ไทยแข็งแกร่งและเป็นศูนย์กลางของเครือข่ายการผลิตที่ใช้เทคโนโลยีขั้นสูงของภูมิภาคนี้มากยิ่งขึ้น

ประเทศไทยจึงควรใช้โอกาสนี้ที่อาจจะเรียกได้ว่าเป็นช่วงเปลี่ยนผ่านห่วงโซ่การผลิตโลก ปรับปรุงพัฒนาในด้านต่าง ๆ โดยเฉพาะด้านที่อาจจะเป็นข้อจำกัดในการดึงดูดเงินลงทุนโดยตรงจากต่างประเทศ เพื่อรองรับความพร้อมในการรองรับนักลงทุนที่วางแผนจะย้ายออกจากจีน รวมถึงเตรียมความพร้อมในการเป็นศูนย์กลางของเครือข่ายการผลิตที่ใช้เทคโนโลยีขั้นสูงของภูมิภาคตามยุทธศาสตร์ Thailand Plus One ต่อไปในอนาคต