เปิดผลสำรวจ CEO บริษัทจดทะเบียน มองภาพเศรษฐกิจไทยปีมังกร

เปิดผลสำรวจ CEO บริษัทจดทะเบียน มองภาพเศรษฐกิจไทยปีมังกร

วันที่ 23 ธันวาคม 2566 ฝ่ายวิจัยตลาดหลักทรัพย์แห่งเทศไทย (ตลท.) ร่วมมือกับสมาคมบริษัทจดทะเบียนไทย สำรวจความคิดเห็นของผู้บริหารบริษัทจดทะเบียนใน SET และ mai (CEO Survey: Economic Outlook 2023-2024) ซึ่งรวบรวมข้อมูลในช่วงวันที่ 16 ส.ค.-30 ก.ย.2566 มีบริษัทจดทะเบียนร่วมตอบแบบสอบถาม 68 บริษัท จาก 21 หมวดธุรกิจ รวม 26.2% ของมูลค่าหลักทรัพย์ตามราคาตลาด จากข้อมูล ณ วันที่ 31 ตุลาคม 2566 สรุปประเด็นสำคัญได้ดังนี้

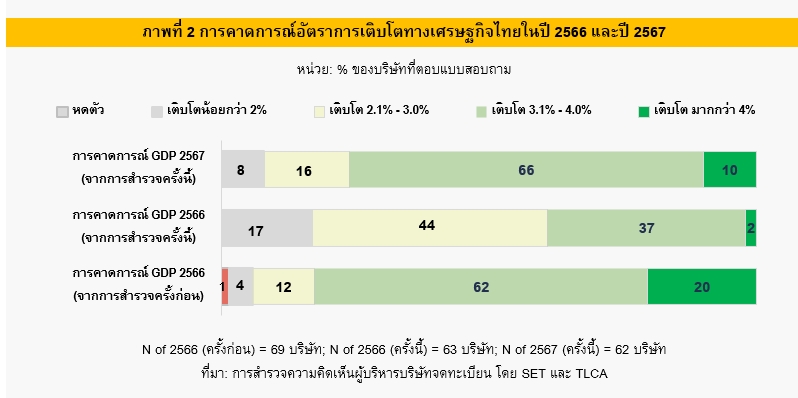

CEO ส่วนใหญ่คาดว่าเศรษฐกิจไทยในปี 2566 ปรับตัวดีขึ้น แต่ลดลงจากที่คาดการณ์ไว้ในครั้งก่อน และคาดกว่า GDP จะเติบโตที่ระดับ 2-3% และคาดการณ์ว่าเศรษฐกิจไทยในปี 2567 จะเติบโตที่ระดับ 3-4%

61% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่า เศรษฐกิจปี 2566 จะปรับตัวดีขึ้นจากปี 2565 ขณะที่สัดส่วน 19% คาดว่าเศรษฐกิจจะทรงตัวต่อเนื่องจากปี 2565 และอีก 21% มองว่าจะแย่ลง เมื่อเมื่อเปรียบกับการคาดการณ์ของปี 2565 พบว่า CEO ที่มองว่าเศรษฐกิจปี 2566 จะ “ดีขึ้นบ้างหรือดีขึ้นมาก” มีสัดส่วนลดลงอย่างชัดเจน โดยจากการสำรวจปีที่แล้วที่ส่วนใหญ่มองว่าเศรษฐกิจจะดีขึ้นมาก แต่ปีนี้ส่วนใหญ่ CEO มองว่าเศรษฐกิจจะดีขึ้นบ้าง

CEO ส่วนใหญ่คาดว่า เศรษฐกิจไทยในปี 2566 จะค่อย ๆ ฟื้นตัวขึ้นแต่ในมุมมองที่แย่กว่าที่เคยคาดการณ์ไว้ในการสำรวจครั้งก่อน โดยจากการสำรวจครั้งนี้ที่ CEO ส่วนใหญ่คาดการณ์ว่า คาดว่าเศรษฐกิจไทยปี 2566 จะเติบโตในช่วง 2-3% แย่กว่าครั้งก่อนที่คาดการณ์ว่าจะโตในระดับ 1-4%

ซึ่งสอดคล้องกับการคาดการณ์การเติบโตของเศรษฐกิจไทยโดยกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ที่คาดการณ์เมื่อเดือนตุลาคม 2566 ว่าเศรษฐกิจไทยในปี 2566 จะเติบโตที่ระดับ 2.7% จากที่เคยคาดการณ์ไว้ก่อนหน้าที่ระดับ 3.4%

และสอดคล้องกับการแถลงข่าวของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เมื่อวันที่ 20 พฤศจิกายน 2566 ที่รายงานเศรษฐกิจไทยไตรมาส 3/2566 ขยายตัวเพียง 1.5% และเติบโตในช่วง 9 เดือนแรกของปี 2566 ที่ระดับ 1.9% นอกจากนี้ สศช. ปรับลด GDP ไทยปี 2566 เหลือโต 2.5%

ในปี 2567 CEO คาดว่าเศรษฐกิจไทยจะฟื้นตัวได้ดีจากปี 2566 โดย 76% ของ CEO ที่ตอบแบบสอบถามคาดว่าเศรษฐกิจของไทยในปี 2567 จะเติบโตมากกว่า 3% โดยส่วนใหญ่ (66%) คาดการณ์ว่า เศรษฐกิจไทยในปี 2566 จะเติบโตในช่วง 3-4%

ขณะที่ 10% คาดการณ์ว่าเศรษฐกิจไทยจะเติบโตมากกว่า 4% สอดคล้องกับการคาดการณ์ของกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ที่คาดการณ์เมื่อเดือนตุลาคม 2566 ว่าเศรษฐกิจไทยในปี 2567 จะเติบโตที่ระดับ 2%

ปัจจัย ‘หนุน-เสี่ยง’ การเติบโตเศรษฐกิจไทย

CEO คาดว่า ทั้งการท่องเที่ยว นโยบายการคลังและการใช้จ่ายภาครัฐ และเสถียรภาพการเมืองในประเทศ จะเป็นปัจจัยในการขับเคลื่อนเศรษฐกิจของประเทศไทยในปี 2566 และต่อเนื่องในปี 2567 ขณะที่เสถียรภาพการเมืองในประเทศ กำลังซื้อในประเทศ และการส่งออก จะเป็นปัจจัยเสี่ยงต่อเติบโตทางเศรษฐกิจของไทย ในปี 2566

CEO ที่ตอบแบบสอบถาม มองว่า 3 ปัจจัยสำคัญในการสนับสนุนการเติบโตของเศรษฐกิจไทยปี 2566 พบว่า อันดับ 1 ได้แก่ การท่องเที่ยว อันดับที่ 2 ได้แก่ นโยบายการคลังและการใช้จ่ายภาครัฐ และอันดับ 3 ได้แก่ เสถียรภาพ การเมืองในประเทศ

ตามมาด้วยสถานการณ์การฟื้นตัวจาก COVID-19 และกำลังซื้อภายในประเทศที่จะกลับมาตามภาวะเศรษฐกิจที่ฟื้นตัว ขณะที่ในปี 2567 CEO ที่ตอบแบบสอบถามมองว่า 3 ปัจจัยสำคัญในการสนับสนุนการเติบโตของเศรษฐกิจไทยปี 2566 จะเป็นปัจจัยสำคัญในขับเคลื่อนเศรษฐกิจไทยต่อเนื่องในปี 2567 ตามมาด้วยการส่งออก และการเติบโตของเศรษฐกิจจีน

ด้านปัจจัยเสี่ยง “เสถียรภาพทางการเมืองภายในประเทศ” กลายเป็นปัจจัยเสี่ยงสำคัญที่สุดที่จะส่งผลกระทบต่อเศรษฐกิจในปี 2566 ตามมาด้วยหนี้สิ้นภาคครัวเรือน การส่งออก ปัญหาเรื่องอัตราเงินเฟ้อ และค่าครองชีพที่สูงขึ้น

และในปีหน้า CEO มองว่า “หนี้สิ้นภาคครัวเรือน” จะกลายเป็นปัจจัยเสี่ยงหลักต่อการเติบโตของเศรษฐกิจไทยในปี 2567 ตามมาด้วยเสถียรภาพทางการเมืองไทย และเสถียรภาพทางการเมืองโลก ที่อาจเป็นตัวถ่วงการเติบโตของเศรษฐกิจไทย

ในการสำรวจครั้งนี้ CEO ที่ตอบแบบสอบถาม คาดการณ์ว่า “อัตราเงินเฟ้อ” ในปี 2566 จะอยู่ในระดับสูงกว่า 2% ถึง 3% สอดคล้องกับธนาคารแห่งประเทศไทยที่รายงานว่าดัชนีราคาผู้บริโภคทั่วไปปรับตัวลดลงในไตรมาส 2/2566 และไตรมาส 3/2566 ที่ลดลงไปอยู่ที่ระดับ 3.96% และ 0.71% ตามลำดับ

แนวโน้มอุตสาหกรรม

CEO คาดว่าภาวะอุตสาหกรรมปี 2566 มีทิศทางดีขึ้นต่อเนื่องจากปี 2565 โดยครึ่งหนึ่งของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่า ภาวะอุตสาหกรรมในปี 2566 จะปรับตัวดีขึ้นจากปี 2565 ขณะที่ 16% คาดการณ์ว่าภาวะอุตสาหกรรมจะไม่เปลี่ยนแปลงจากปีที่ผ่านมา

ขณะที่อีก 34% ของ CEO มองว่าภาวะอุตสาหกรรมจะแย่ลง ซึ่งพบว่า ธุรกิจที่คาดว่าจะแย่ลงนั้นส่วนใหญ่อยู่ในหมวดธุรกิจการเกษตร หมวดบรรจุภัณฑ์ หมวดยานยนต์ หมวดพลังงานและสาธารณูปโภค หมวดการแพทย์ และกลุ่มอุตสาหกรรมบริการในตลาดหลักทรัพย์เอ็ม เอ ไอ

แนวโน้มผลประกอบการ

CEO ส่วนใหญ่ (58%) คาดว่าผลประกอบการในปี 2566 จะดีขึ้น โดย 52% ของ CEO คาดการณ์ว่าผลประกอบการปี 2566 จะเติบโตมากกว่า 10%

โดย 58% ของ CEO ที่ตอบแบบสอบถามคาดว่า ผลประกอบการในปี 2566 จะ “ดีขึ้นบ้างถึงดีขึ้นมาก” ขณะที่ 22% คาดว่าผลประกอบการจะทรงตัว และอีก 20% คาดว่าผลประกอบการจะแย่ลง

เมื่อพิจารณารายบริษัท พบว่า บริษัทจดทะเบียนที่คาดว่าผลประกอบการในปี 2566 มีทิศทางดีขึ้น โดยเฉพาะธุรกิจที่เกี่ยวข้องกับการกลับมาใช้ชีวิตรูปแบบปกติ อาทิ ธุรกิจในหมวดของใช้ในครัวเรือนและสำนักงาน หมวดของใช้ส่วนตัวและเวชภัณฑ์ หมวดขนส่งและโลจิสติกส์ และหมวดอาหารและเครื่องดื่ม และหมวดวัสดุก่อสร้าง

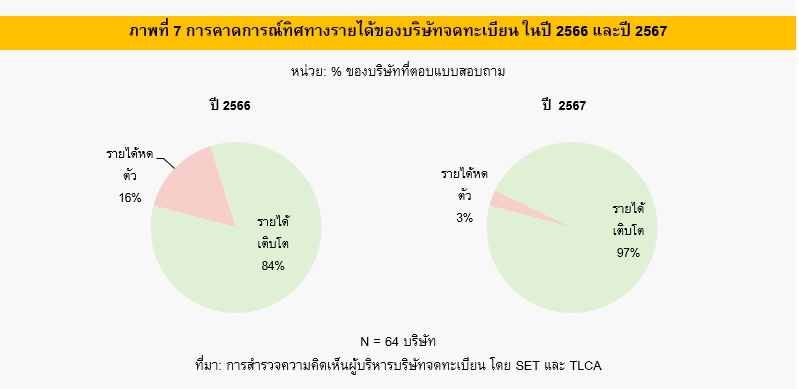

84% ของ CEO ที่ตอบแบบสอบถาม คาดว่ารายได้ในปี 2566 จะเติบโตจากปีที่ผ่านมา (positive growth rate) ขณะที่มีเพียง 16% ที่คาดว่ารายได้ในปี 2566 จะหดตัว (negative growth rate) และ CEO คาดการณ์ว่า ด้านรายได้รวมจะดีขึ้นต่อเนื่องในปี 2567 โดย 82% ของ CEO ที่ตอบแบบสอบถาม คาดว่ารายได้ในปี 2567 จะเติบโตจากปีที่ผ่านมา (positive growth rate) ขณะที่มีเพียง 3% ที่คาดว่ารายได้ในปี 2567 จะหดตัว (negative growth rate)

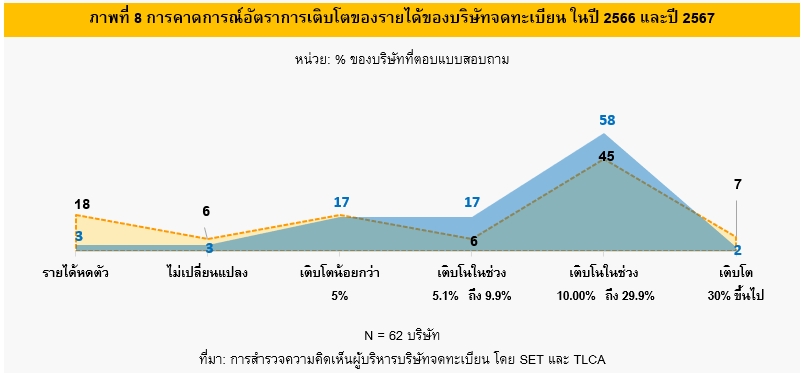

จากภาพที่ 8 แสดงให้เห็นว่า CEO ส่วนใหญ่คาดว่า รายได้ของบริษัทจะเติบโตในอัตราค่อนข้างสูง โดย 53% ของ CEO ที่ตอบแบบสอบถามคาดว่ารายได้ปี 2566 จะเติบโต 10% ขึ้นไปจากปี 2565 และเติบโตต่อเนื่องในปี 2567 โดย 60% ของ CEO ที่ตอบแบบสอบถาม คาดว่ารายได้ในปี 2567 จะเติบโต 10% ขึ้นไป

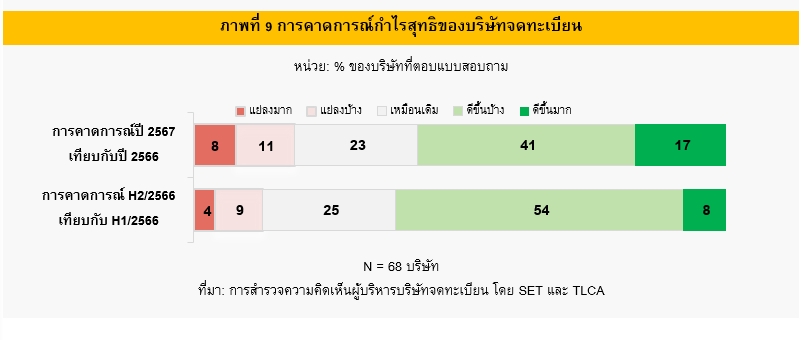

เมื่อพิจารณาเปรียบเทียบกำไรสุทธิของบริษัทในช่วงครึ่งหลังของปี 2566 เทียบครึ่งแรกของปี 2566 พบว่า 62% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่ากำไรสุทธิในช่วงครึ่งหลังของปี 2566 จะดีขึ้นเมื่อเทียบกับในช่วงครึ่งแรกของปี 2566 และ 58% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่ากำไรสุทธิปี 2567 จะดีขึ้นเมื่อเทียบกับปี 2566

ด้านการลงทุนในปี 2566 มีแนวโน้มเพิ่มขึ้นและเพิ่มขึ้นต่อเนื่องในปี 2567 โดย 56% ของ CEO ที่ตอบแบบสอบถามคาดว่าจะมีการลงทุนเพิ่มในปี 2566 และ 73% คาดว่าจะมีการลงทุนเพิ่มในปี 2567 และพบว่าบริษัทจดทะเบียนในหมวดบริการรับเหมาก่อสร้าง หมวดขนส่งและโลจิสติกส์ หมวดสื่อและสิ่งพิมพ์ หมวดเงินทุนและหลักทรัพย์ เป็นต้น คาดว่าจะลงทุนเพิ่มขึ้น

ด้านการลงทุนในปี 2566 มีแนวโน้มเพิ่มขึ้นและเพิ่มขึ้นต่อเนื่องในปี 2567 โดย 56% ของ CEO ที่ตอบแบบสอบถามคาดว่าจะมีการลงทุนเพิ่มในปี 2566 และ 73% คาดว่าจะมีการลงทุนเพิ่มในปี 2567 และพบว่าบริษัทจดทะเบียนในหมวดบริการรับเหมาก่อสร้าง หมวดขนส่งและโลจิสติกส์ หมวดสื่อและสิ่งพิมพ์ หมวดเงินทุนและหลักทรัพย์ เป็นต้น คาดว่าจะลงทุนเพิ่มขึ้น

แนวโน้มในการลงทุนในต่างประเทศในปี 2566 มีแนวโน้มดีขึ้น สังเกตได้จากจำนวนบริษัทที่ตอบว่ามีการลงทุนเพิ่มเติมมีสัดส่วนอยู่ที่ 42% กระจายในหมวดธุรกิจต่าง ๆ อาทิ บริษัทจดทะเบียนในหมวดพลังงานและสาธารณูปโภค เป็นต้น

โดยประเทศเป้าหมายในการลงทุน ได้แก่ ประเทศในกลุ่มอาเซียน โดยเฉพาะกลุ่มประเทศกัมพูชา ลาว เมียนมา และเวียดนาม (CLMV) อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และประเทศนอกกลุ่มอาเซียน ได้แก่ จีน ซาอุดิอาระเบีย ขณะที่ชะลอการลงทุนในจีน และสิงคโปร์

เมื่อสอบถามถึงความวิตกกังวลในการประกอบธุรกิจ พบว่า ในปี 2566 CEO มีความวิตกกังวลสูงเกี่ยวกับปัจจัยการผลิตด้านต่างๆ ทั้ง “ต้นทุนราคาเชื้อเพลิง” และ “ต้นทุนวัตถุดิบ” และในด้านกำลังซื้อภายในประเทศ อัตราดอกเบี้ย และค่าเงินบาทที่ผันผวนของลูกค้า ขณะที่ “การเปิดประเทศเพื่อกระตุ้นเศรษฐกิจ” และ “การให้ความสำคัญกับการพัฒนาอย่างยั่งยืน” จะเป็นปัจจัยที่คาดว่าจะส่งผลบวกมากต่อบริษัท

นอกจากนี้ CEO ยังแสดงความวิตกกังวลเกี่ยวกับความสามารถในการฟื้นตัวของกลไกในการขับเคลื่อนเศรษฐกิจไทย การแทรกแซงตลาดของภาครัฐที่บิดเบือนกลไกตลาด และปัญหาจากภัยคุกคามทางไซเบอร์

นอกจากนี้ ผู้บริหารบริษัทจดทะเบียน คาดว่า การปรับเปลี่ยนนโยบายดอกเบี้ยของธนาคารกลางของสหรัฐอเมริกา เสถียรภาพการเมืองโลก เสถียรภาพการเมืองภายในประเทศ ความผันผวนของค่าเงินบาท และนโยบายการปรับเพิ่มอัตราค่าแรงขั้นต่ำ จะส่งผลลบต่อเศรษฐกิจของประเทศและการดำเนินงานของบริษัท ขณะที่ทิศทางนโยบายการเงินการคลังของรัฐบาลใหม่จะส่งผลบวก