กราฟการเติบโต

เปิดที่มา “ส่วนต่างอัตราดอกเบี้ย” หรือ NIM มาจากไหน และมีวิธีการคำนวณอย่างไร พร้อมเทียบตัวเลขประเทศเพื่อนบ้านเราอยู่ส่วนไหน

วันที่ 7 มกราคม 2567 ผู้สื่อข่าว “ประชาชาติธุรกิจ” รายงานว่า จากที่ประชาชาติธุรกิจได้รายงานข่าวว่า ในปี 2566 ธนาคารพาณิชย์ของไทยทำกำไรสูงสุดเป็นประวัติการณ์นั้น อานิสงส์หลักที่ทำให้ธนาคารมีกำไรพุ่งสูง คือ ส่วนต่างอัตราดอกเบี้ยสุทธิ หรือ NIM หรือชื่อเต็ม ๆ ว่า Net Interest Margin (NIM) หรือ อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย

อัตราดอกเบี้ยสุทธิ หรือ NIM เป็นเครื่องบ่งชี้กําไรของธนาคาร สะท้อนให้เห็นว่าบนพื้นฐานของสินทรัพย์ที่ธนาคารมีอยู่ สามารถสร้างส่วนต่างของดอกเบี้ยได้เท่าไร โดยพิจารณาจากส่วนต่างระหว่างดอกเบี้ยรับ (ธนาคารมีรายได้จากการปล่อยสินเชื่อ) และดอกเบี้ยจ่ายทั้งหมด (ต้นทุนรายจ่ายจากการรับเงินฝาก) ครอบคลุมทั้งสินเชื่อและเงินฝาก เงินให้กู้ และเงินกู้ยืมระหว่างสถาบันการเงิน รวมถึงเงินลงทุนซึ่งส่วนใหญ่เป็นตราสารหนี้

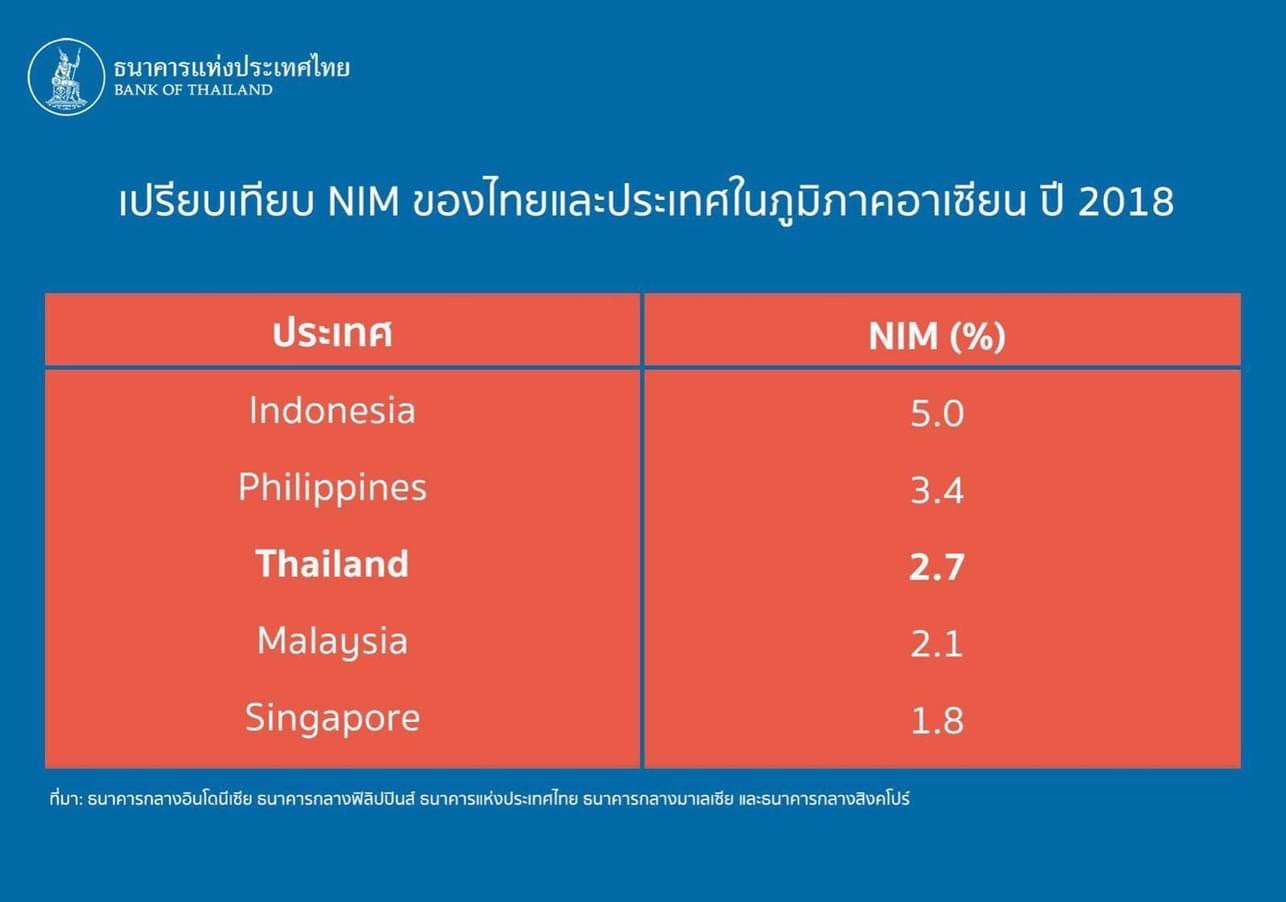

และหากจะดู NIM ของระบบธนาคารพาณิชย์ไทยว่าอยู่ที่เท่าไร ธนาคารแห่งประเทศไทย (ธปท.) เคยเปรียบเทียบ NIM ของไทยและประเทศในภูมิภาคอาเซียนไว้เมื่อปี 2018 (พ.ศ. 2561) ดังนี้

- ประเทศอินโดนีเซีย NIM อยู่ที่ 5.0%

- ประเทศฟิลิปปินส์ NIM อยู่ที่ 3.4%

- ประเทศไทย NIM อยู่ที่ 2.7%

- ประเทศมาเลเซีย NIM อยู่ที่ 2.1%

- ประเทศสิงคโปร์ NIM อยู่ที่ 1.8%

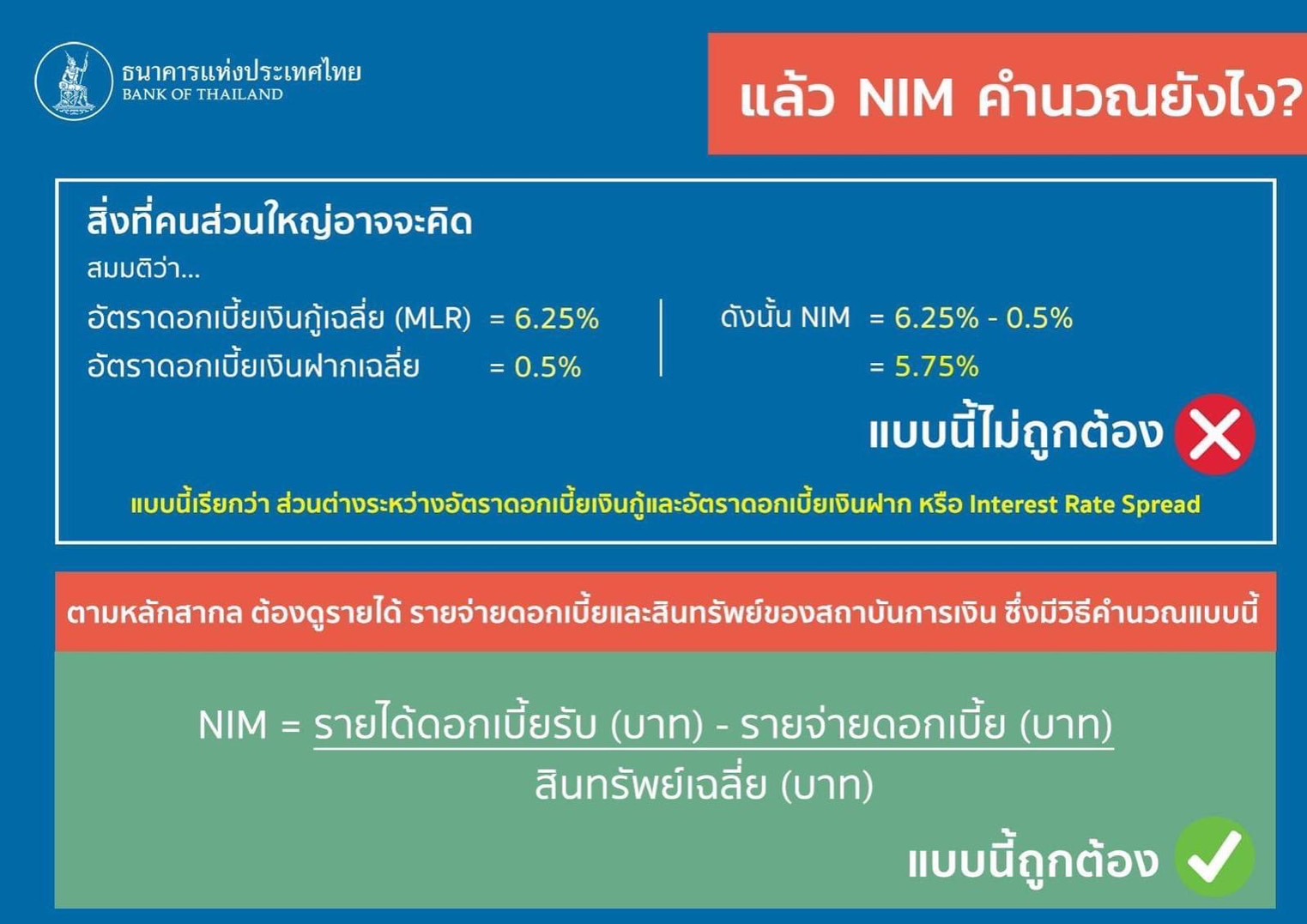

อย่างไรก็ดี NIM ของธนาคาร ไม่ใช่แค่ดอกเบี้ย MLR ลบ ดอกเบี้ยออมทรัพย์ เท่านั้น โดยตามหลักสากลต้องดู รายได้ รายจ่ายดอกเบี้ย และสินทรัพย์ของสถาบันการเงิน ซึ่งมีวิธีคำนวณแบบนี้

ตัวอย่าง

NIM = รายได้ดอกเบี้ยรับ – รายจ่ายดอกเบี้ย (บาท) ÷ สินทรัพย์เฉลี่ย (บาท)