สมาคมตลาดตราสารหนี้ไทย เผยวงการตลาดบอนด์ ให้น้ำหนัก กนง. “ลดดอกเบี้ย” ครั้งแรก มิ.ย. มากที่สุด ชี้ลดดอกเบี้ยเร็วเกินไป ต้องระวังกระทบฟันด์โฟลว์ไหลออก ลดดอกเบี้ยช้าเกินไป ก็อาจกระทบเศรษฐกิจ เชื่อแบงก์ชาติดูปัจจัยรอบด้าน ล่าสุดต่างชาติขายสุทธิบอนด์ไทยไตรมาสแรก 3.4 หมื่นล้าน

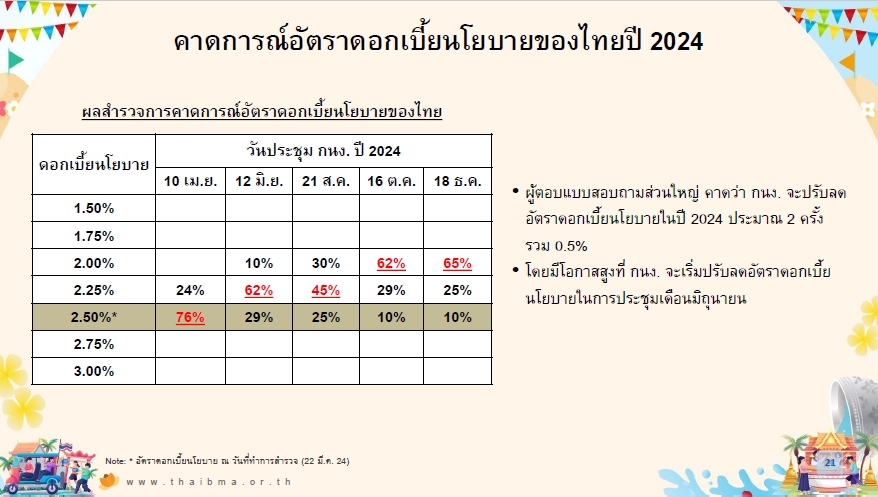

วันที่ 5 เมษายน 2567 ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) เปิดเผยว่า สมาคมได้ดำเนินการสอบถามผู้เชี่ยวชาญตลาดตราสารหนี้ ถึงคาดการณ์อัตราดอกเบี้ยนโยบายของไทยในปี 2567 ซึ่งคณะกรรมการนโยบายการเงิน (กนง.) จะมีการประชุมอีกทั้งหมด 5 ครั้ง (10 เม.ย., 12 มิ.ย., 21 ส.ค., 16 ต.ค., 18 ธ.ค.) จากเมื่อวันที่ 7 ก.พ. 2567 ประชุมไปแล้ว 1 ครั้ง มีมติคงอัตราดอกเบี้ยอยู่ที่ระดับ 2.5%

ทั้งนี้ในการประชุมของวันที่ 10 เม.ย. 2567 ผู้เชี่ยวชาญตลาดตราสารหนี้ สัดส่วน 76% มองว่า กนง. “คงดอกเบี้ย” ที่ระดับ 2.5% แต่พอไปถึงการประชุมกลางปีในวันที่ 12 มิ.ย. 2567 สัดส่วน 62% มองว่า กนง. “ลดดอกเบี้ย” ที่ระดับ 0.25% และมีสัดส่วน 10% ที่มองว่า กนง.จะ “ลดดอกเบี้ย” ที่ระดับ 0.50% มีสัดส่วนแค่ 29% เท่านั้นเองที่มองว่า กนง. ”คงดอกเบี้ย” หรือไม่ขยับดอกเบี้ยนโยบายของไทยในเดือน มิ.ย. ดังนั้นมีโอกาสสูงที่ กนง.จะเริ่มปรับลดดอกเบี้ยนโยบายของไทยในการประชุมเดือน มิ.ย.

และหากไล่มอนิเตอร์ไปต่อเนื่องจนถึงปลายปี 2567 (การประชุมวันที่ 18 ธ.ค. 2567) ผู้เชี่ยวชาญตลาดตราสารหนี้ สัดส่วน 65% คาดว่าดอกเบี้ยนโยบายของไทยน่าจะลดลง 2 ครั้ง รวม 0.50% ไปอยู่ที่ระดับ 2% และมีสัดส่วน 25% ที่คาดว่า กนง.จะลดดอกเบี้ย 1 ครั้ง

“ถ้าเทียบกับการสำรวจเมื่อครั้งที่แล้ว ผู้เชี่ยวชาญตลาดตราสารหนี้เชื่อว่าการลดดอกเบี้ยนโยบายจะเกิดเร็วขึ้น โดยปีที่แล้วคาดการณ์ไว้ว่าจะลดดอกเบี้ยช่วงปลายไตรมาส 3 หรือไตรมาส 4 ปีนี้ แต่ตอนนี้มุมมองเปลี่ยนไปแล้ว” ดร.สมจินต์กล่าว

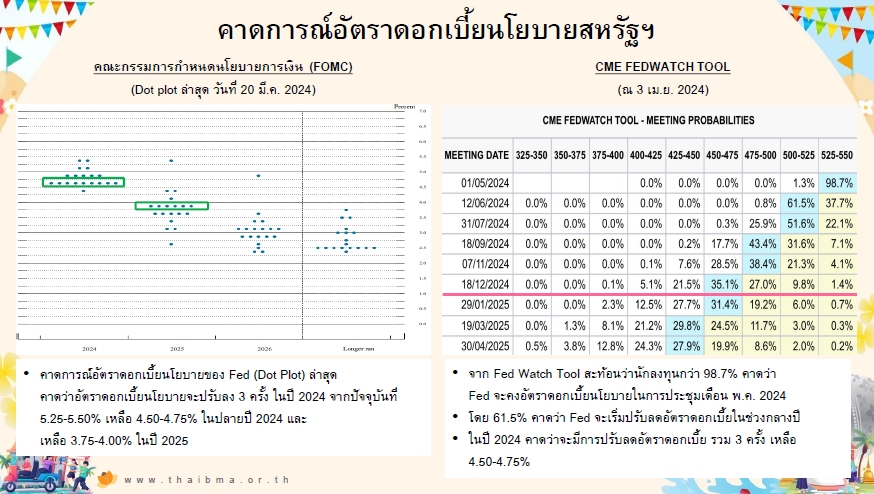

ทั้งนี้ลองมาพิจารณาคาดการณ์อัตราดอกเบี้ยนโยบายธนาคารกลางสหรัฐ (Dot Plot) ล่าสุดเมื่อวันที่ 20 มี.ค. 2567 โดยคณะกรรมการกำหนดนโยบายการเงินสหรัฐ (FOMC) ยังมองเหมือนเดิมคือ คาดว่าอัตราดอกเบี้ยนโยบายสหรัฐจะปรับลง 3 ครั้งในปีนี้ จากปัจจุบันอยู่ที่ระดับ 5.25-5.50% เหลือ 4.50-4.75% ในปลายปีนี้ และเหลือ 3.75-4.00% ในปี 2568

ขณะที่ Fed Watch Tool เปลี่ยนมุมคิด เดิมทีคิดว่าเดือน มี.ค. 2567 เฟดน่าจะลดดอกเบี้ยไปแล้ว และกระทั่งเดือน พ.ค. 2567 นักลงทุนกว่า 98.7% คาดว่าเฟดจะคงดอกเบี้ยนโยบาย แต่การประชุมวันที่ 12 มิ.ย. 2567 สัดส่วน 61.5% คาดว่าเฟดจะเริ่มปรับลดอัตราดอกเบี้ย

“น่าสนใจเพราะดอกเบี้ยไทยเลื่อนจากจะลดดอกเบี้ยปลายปีขึ้นมาเป็นกลางปี ส่วนดอกเบี้ยสหรัฐเลื่อนจากต้นปีไปเป็นกลางปี 2567 เหมือนกัน ซึ่งจะประชุมใกล้เคียงกันในวันที่ 12 มิ.ย.”

“เมื่อถามถึงหาก กนง.ลดดอกเบี้ยก่อนเฟดในการประชุมเดือน เม.ย. ดร.สมจินต์ตอบว่า ตอนนี้เรามีความเห็นตรงในภาพรวมว่าตัวสภาพเศรษฐกิจอยู่ในระดับไม่แย่ แต่ในขณะเดียวกันก็ไม่ได้แข็งแรง หรือมีการเติบโต เพราะฉะนั้นอัตราดอกเบี้ยนโยบายของไทยขณะนี้ อยู่บนแนวคิดที่ว่าจะคงดอกเบี้ย หรือจะปรับลดดอกเบี้ย เมื่อไหร่ในยามที่อัตราเงินเฟ้อดูมีท่าทีชะลอลง โดยการปรับลดดอกเบี้ย สิ่งที่ต้องระมัดระวัง ถ้าปรับช้าเกินไป อาจจะทำให้เศรษฐกิจไม่เติบโตเร็วนัก แต่ถ้าปรับลดดอกเบี้ยเร็วเกินไป และทำให้ Gap ยิ่งห่างออกไปจะมีผลกระทบต่อฟันด์โฟลว์ไหลออก ซึ่งเชื่อว่า กนง. ดูปัจจัยค่อนข้างรอบด้านทั้งภายในและต่างประเทศ”

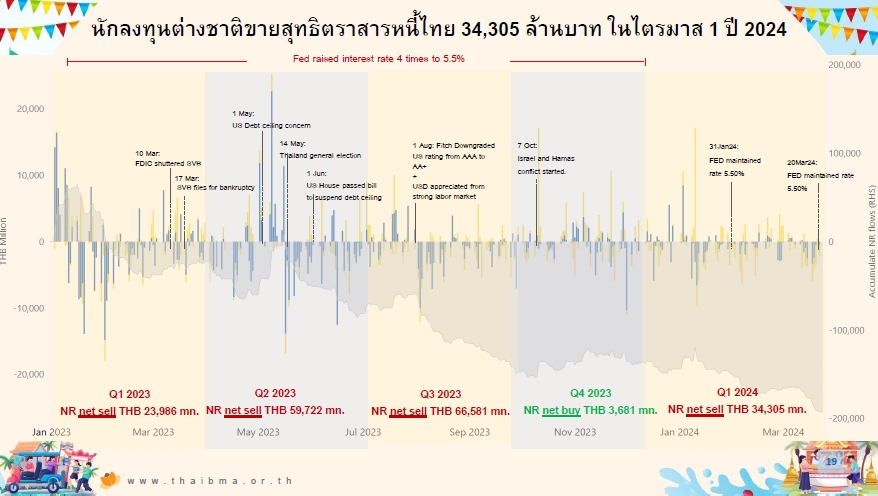

ต่างชาติขายบอนด์ไทย 3.4 หมื่นล้าน

ดร.สมจินต์กล่าวอีกว่า ช่วงไตรมาส 1/2567 ที่ผ่านมา จากความเคลื่อนไหวของสภาพเศรษฐกิจไทย และอัตราผลตอบแทนพันธบัตรรัฐบาลรุ่น 2 ปี และ 10 ปี ของไทยปรับตัวลง ในขณะที่สหรัฐปรับตัวขึ้น ทำให้ Gap ของผลตอบแทนระหว่างพันธบัตรไทยและสหรัฐถ่างกว้างออกมา ส่งผลให้นักลงทุนต่างชาติขายสุทธิตราสารหนี้ไทยออกไป 34,305 ล้านบาท ซึ่งกลับมาเป็นภาพของฟันด์โฟลว์ไหลออกอีกครั้ง หลังจากไตรมาส 4/2566 นักลงทุนต่างชาติกลับมาซื้อสุทธิเล็กน้อย 3,681 ล้านบาท

โดยทำให้ภาพรวมของการถือครองตราสารหนี้ไทยของนักลงทุนต่างชาติเหลือ 9 แสนล้านบาท คิดเป็น 5.3% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย เป็นการลดลงเมื่อเทียบกับช่วง 12 เดือนก่อน ที่อยู่ระดับ 1 ล้านล้านบาท สะท้อนว่าเป็นการไหลออกที่ไม่ได้รุนแรงจนเกินไป โดยอายุเฉลี่ยการถือครองเพิ่มขึ้นเล็กน้อย จาก 8.6 ปี มาเป็น 8.8 ปี เทียบจากสิ้นปี 2566

“โฟลว์ของเงินมีเหตุผลเยอะคือ 1.การเลือกตัดสินใจลงทุนที่คาดว่าจะได้ผลตอบแทนที่ดีที่สุด อย่างไรก็ตาม ถ้าทำความเข้าใจกับตัวนักลงทุน จำนวนหนึ่งกลุ่มกองทุนรวมหรือ ETF เวลาลงทุนจะอิงกับดัชนีบอนด์ ซึ่งพอทราบข่าวการตัดสินใจของ MSCI Index ที่จะมีการเพิ่มพันธบัตรอินเดียเข้าไป สัดส่วนเป็น 10% ทำให้กระทบพันธบัตรประเทศอื่น ๆ ประมาณ 1.6% โดยทยอยปรับ จึงเป็นอีกหนึ่งผลกระทบ ซึ่งไม่ได้เกี่ยวกับเศรษฐกิจไทยโดยตรง อย่างไรก็ตาม จะเห็นว่าการเปลี่ยนแปลงไม่ถึงกับรุนแรงหรือทำให้ตลาดบอนด์ไทยผันผวนเกินไป”