“แบงก์” ดิ้นปล่อยกู้สินเชื่อบุคคล เสิร์ฟดอกเบี้ยพิเศษชิงลูกค้า-แข่ง “น็อนแบงก์” หวังเกลี่ยพอร์ตประคองรายได้ “ศูนย์วิจัยกสิกรไทย” ประเมินทั้งปีพอร์ตแบงก์หดตัวหนัก 13% ส่วนน็อนแบงก์โตต่ำ 0.5% เผยหลายแบงก์โดดชิงเค้ก เน้นเจาะกลุ่มลูกค้า “เสี่ยงต่ำ” รายได้ไม่ต่ำกว่า 3-5 หมื่นบาทต่อเดือน ชะลอปล่อยกู้กลุ่มรายได้ต่ำกว่า 1.5 หมื่นบาท “ซิตี้แบงก์”ชูดอกเบี้ยต่ำสุด 7.99% ฟาก “ซีไอเอ็มบี ไทย-เกียรตินาคินภัทร” เสนอดอกเบี้ยเริ่มต้น 9.99%

นายเอกสิทธิ์ พฤฒิพลากร ผู้บริหารผลิตภัณฑ์ ธุรกิจรายย่อย ธนาคารซีไอเอ็มบี ไทย เปิดเผยว่า ช่วงนี้จะเห็นสถาบันการเงินหลายแห่งออกแคมเปญสินเชื่อส่วนบุคคล (พีโลน) ซึ่งถือเป็นการปรับกลยุทธ์ให้สอดคล้องกับภาวะตลาดและเศรษฐกิจโดยรวม เนื่องจากรายได้ของธนาคารปรับลดลง จึงต้องมองหาสินเชื่อที่จะมาช่วยประคองรายได้ โดยสินเชื่อส่วนบุคคลยังเติบโตได้ แต่อาจจะต้องทำตลาดแบบเฉพาะเจาะจง เช่น เน้นกลุ่มผู้ที่มีรายได้ปานกลางและสูง ตั้งแต่ 5 หมื่นบาทขึ้นไป ซึ่งทนทานต่อสภาพเศรษฐกิจ มีสายป่านยาว และความเสี่ยงต่ำ ซึ่งแบงก์ก็อาจจะต้องเสนอแรงจูงใจผ่านอัตราดอกเบี้ยที่ต่ำ

- สถิติหวย ตรวจหวย ผลสลากกินแบ่งรัฐบาล งวด 2 พ.ค. ย้อนหลัง 10 ปี

- หวยงวด 2 พ.ค. เช็กสถิติหวย ตรวจหวย ผลสลากกินแบ่งฯ ย้อนหลัง 10 ปี

- บริษัทดังประกาศปิดกิจการ ทุกสาขาทั่วประเทศ เลิกจ้างหลายชีวิต

“แบงก์รายได้ลดลงจึงต้องหันมาโตสินเชื่อบุคคลเพื่อต่อลมหายใจ แต่อาจจะต้องเลือกกลุ่ม เน้นลูกค้าระดับกลางและบน ซึ่งกลุ่มนี้จะอยู่บนท็อปของพีระมิด สัดส่วนแค่ประมาณ 10% ทำให้แบงก์ต้องแข่งราคากัน อย่างซีไอเอ็มบี ไทย เรามีลูกค้าสินเชื่อส่วนบุคคลที่มีรายได้ 5 หมื่นบาทประมาณ 75% โดยโปรแกรมดอกเบี้ยที่เสนอก็มีตั้งแต่ 9%, 11.84% และ 15% ต่อปี ขึ้นกับความเสี่ยงลูกค้า” นายเอกสิทธิ์กล่าว

นายภัทรพงศ์ รักตะบุตร รองกรรมการผู้จัดการใหญ่ ประธานสายธุรกิจสินเชื่อรายย่อย ธนาคารเกียรตินาคินภัทร กล่าวว่า ในช่วงที่เหลือของปีนี้ พีโลนน่าจะยังเติบโตชะลอตัวต่อเนื่องจากช่วงที่เกิดการระบาดของไวรัสโควิด-19 ประกอบกับทุกธนาคารอยู่ระหว่างการช่วยเหลือลูกค้า

ดังนั้นในช่วงไตรมาส 4 ทุกธนาคารน่าจะยังคงให้ความระมัดระวังการปล่อยสินเชื่อ โดยธนาคารเกียรตินาคินภัทรจะเน้นปล่อยสินเชื่อตามความเหมาะสมและสถานการณ์ของตลาด ไม่ได้มุ่งเน้นการเติบโตสวนกระแส ปัจจุบันมีพอร์ตพีโลนอยู่ที่ประมาณ 7,000 ล้านบาท

“ธนาคารจะมองกลุ่มที่มีความต้องการสินเชื่อ และมีความสามารถในการชำระหนี้ โดยจะเสนอดอกเบี้ยในอัตราที่เหมาะสมกับลูกค้ากลุ่มนั้น อย่างล่าสุดธนาคารออก KKP Personal Loan ดอกเบี้ยเริ่มต้น 9.99% สำหรับลูกค้าที่มีรายได้ตั้งแต่ 1 แสนบาทต่อเดือนขึ้นไป ซึ่งเป็นโปรแกรมล่าสุดในตอนนี้” นายภัทรพงศ์กล่าว

นายนันทวัฒน์ โชติวิจิตร กรรมการบริหาร บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) กล่าวว่า การปล่อยกู้พีโลนตอนนี้สถาบันการเงินทุกแห่งพยายามมองหาตลาดที่มีศักยภาพ ความเสี่ยงต่ำ โดยหันไปเจาะกลุ่มลูกค้าระดับกลางและบนมากขึ้น เพราะเป็นกลุ่มลูกค้าที่ยังมีความสามารถในการชำระหนี้

“ถึงแม้ว่าโปรแกรมที่จูงใจกลุ่มนี้จะถูกเสนอด้วยอัตราดอกเบี้ยที่ค่อนข้างต่ำ เมื่อเทียบกับกลุ่มลูกค้าทั่วไป แต่ถือว่าคุ้มค่า เพราะมาช่วยประคองรายได้ดอกเบี้ยที่ปรับลดลงได้” นายนันทวัฒน์กล่าว

นอกจากนี้ จากการสำรวจในตลาดก็ยังมีธนาคารซิตี้แบงก์ ที่นำเสนอสินเชื่อบุคคลซิตี้ ดอกเบี้ยต่ำสุด 7.99% (มีเงื่อนไข) ที่ให้วงเงินสูงสุด 5 เท่าของรายได้ สำหรับลูกค้าที่ได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 150,000 บาทขึ้นไปและเข้าร่วมโปรแกรมอิสระ ตั้งแต่วันที่ 1 ม.ค.-31 ธ.ค. 2563 เท่านั้น

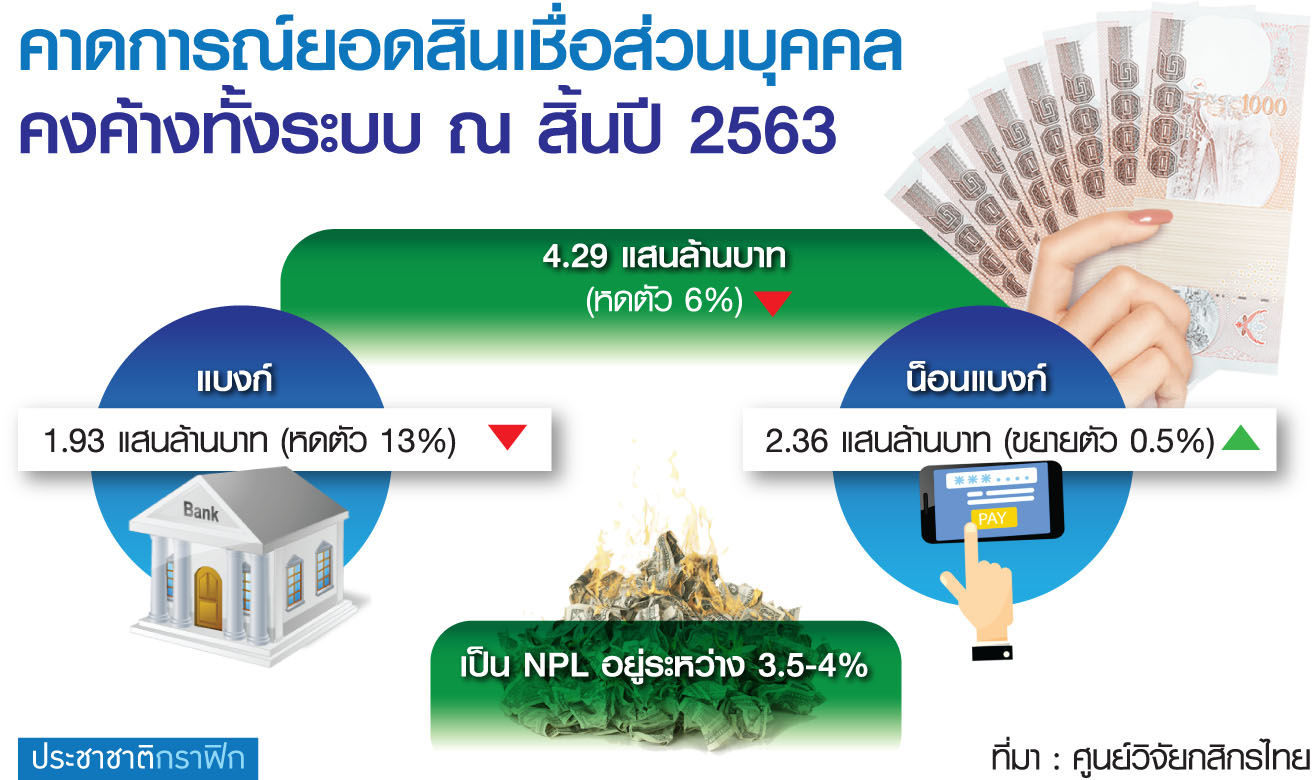

นางสาวกาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย กล่าวว่า สินเชื่อส่วนบุคคลทั้งระบบในปี 2563 คาดว่าจะหดตัวราว 6% โดยพอร์ตของธนาคารพาณิชย์หดตัวราว 13% ส่วนพอร์ตผู้ประกอบธุรกิจที่ไม่ใช่สถาบันการเงิน (น็อนแบงก์) ขยายตัวที่ 0.5%

ทั้งนี้ ปกติแล้วสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันจะขยายตัวได้ดีในไตรมาส 4 ของปี แต่ปีนี้เนื่องจากมีการแพร่ระบาดของไวรัสโควิด-19 ธนาคารพาณิชย์และน็อนแบงก์ต้องให้ความสำคัญกับการช่วยเหลือลูกค้าและการดูแลคุณภาพสินเชื่อ ภาพการเติบโตจึงแตกต่างไปจากทุกปี

อย่างไรก็ดี มองไปข้างหน้าพีโลนยังเป็นพอร์ตสินเชื่อที่มีศักยภาพ และสามารถสร้างผลตอบแทน หรือรายได้ให้กับธนาคารได้มากกว่าสินเชื่อรายย่อยประเภทอื่น ซึ่งจะเห็นสถาบันการเงินได้มีการปรับกลยุทธ์การปล่อยสินเชื่อ หันมาเน้นกลุ่มลูกค้าระดับกลางและบนที่มีรายได้ตั้งแต่ 3-5 หมื่นบาทต่อเดือนขึ้นไป เพื่อจำกัดความเสี่ยงด้านเครดิตของผู้กู้ ส่วนราคายังเป็นกลยุทธ์หลักที่ใช้

อาทิ สินเชื่อเงินก้อนดอกเบี้ยปีแรกเฉลี่ยที่ 9-15% ภายใต้เงื่อนไขที่กำหนด หรือเปลี่ยนวงเงินในบัตรเป็นสินเชื่อเงินก้อนดอกเบี้ยต่ำเฉลี่ย 10-16% และรีไฟแนนซ์แปลงเป็นสินเชื่อระยะยาวดอกเบี้ยไม่เกิน 22% เป็นต้น

“สินเชื่อส่วนบุคคลจะเป็นพอร์ตที่จะมาช่วยประคองรายได้ดอกเบี้ยของแบงก์ โดยหลายแบงก์อยากโตและพยายามชิงเค้กก้อนนี้ ภายใต้ความสามารถการควบคุมคุณภาพหนี้ได้ มีโมเดลในการติดตามหนี้ที่ดี และหันไปเล่นในตลาดที่ความเสี่ยงต่ำ โดยชะลอการปล่อยกู้ในกลุ่มที่มีรายได้ต่ำกว่า 1.5 หมื่นบาท ทำให้การปล่อยสินเชื่อใหม่จะมีความรัดกุมและรอบคอบมากขึ้น” นางสาวกาญจนากล่าว