“ประกันชีวิต” ลุ้นเบี้ยปี’64 ฟื้นตัว เร่งปรับตัว-ปรับพอร์ต สู้วิกฤต

ธุรกิจประกันชีวิตผ่านปี 2563 มา โดยต้องฝ่าฟันท่ามกลางวิกฤต “โควิด-19” เช่นเดียวกับอีกหลายธุรกิจ เนื่องจากภาวะเศรษฐกิจโดยรวมที่ได้รับผลกระทบจากไวรัสร้าย ซึ่งส่งผลกระทบโดยตรงต่อกำลังซื้อของประชาชน แถมยังคงต้องเผชิญกับภาวะอัตราดอกเบี้ยที่อยู่ในระดับต่ำที่ฉุดรั้งธุรกิจเช่นเดียวกับปีก่อนหน้า ขณะที่เมื่อมองไปข้างหน้าในปี 2564 นี้ สถานการณ์เศรษฐกิจแม้จะมีแนวโน้มฟื้นตัว แต่ก็คงเป็นการทยอยฟื้นอย่างช้า ๆ และไม่เท่ากันในแต่ละธุรกิจ แถมแนวโน้มอัตราดอกเบี้ยก็น่าจะยังคงอยู่ในระดับไม่ต่ำไม่ต่างไปจากปัจจุบันนัก

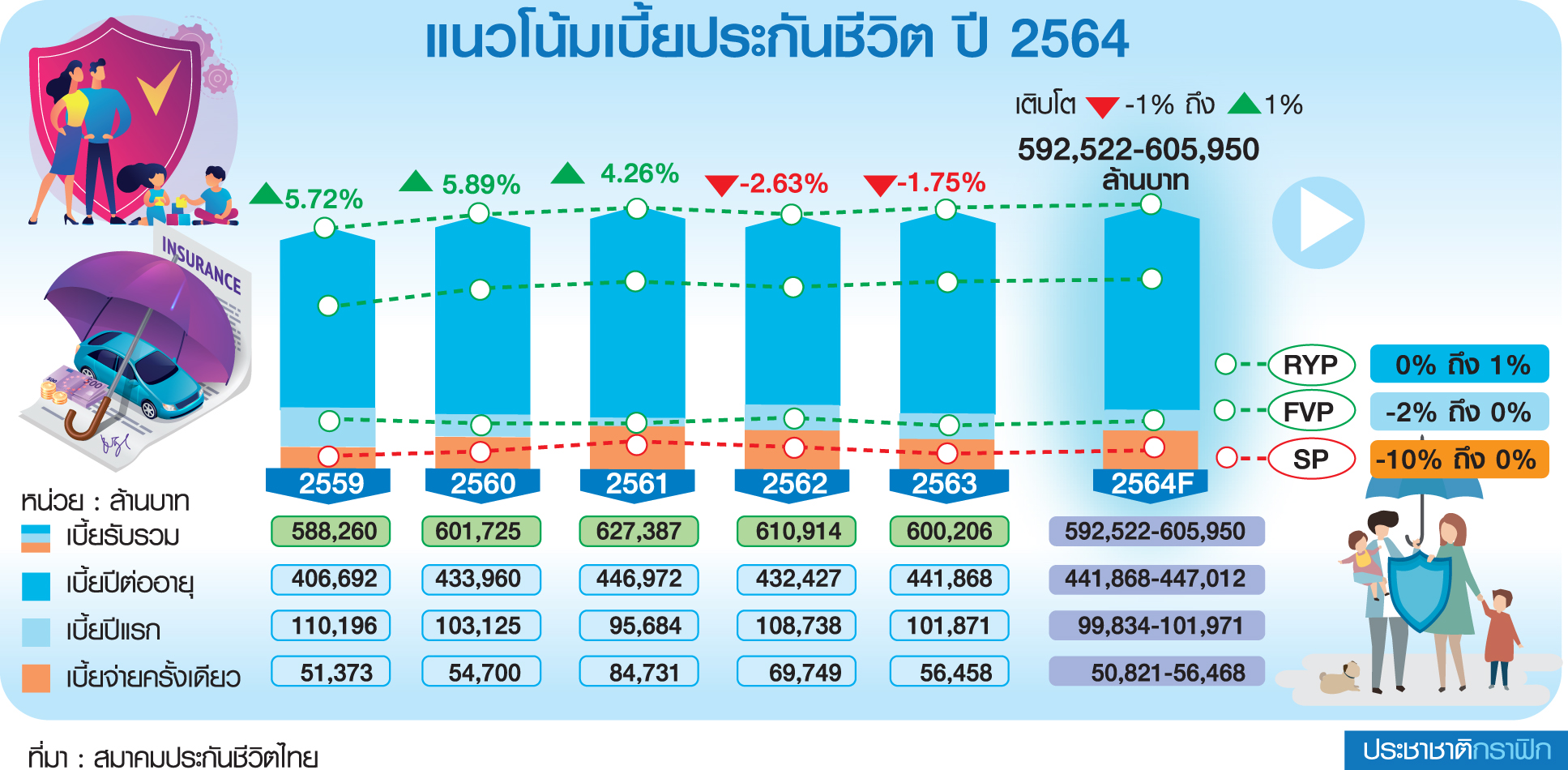

เบี้ยปี’63 ติดลบน้อยกว่าคาด

โดย “สาระ ล่ำซำ” นายกสมาคมประกันชีวิตไทย เปิดเผยว่า ภาพรวมปี 2563 ถือว่าเบี้ยประกันชีวิตปรับตัวลงน้อยกว่าที่สมาคมเคยประมาณการไว้จะติดลบในช่วง 2-5% โดยจนถึง ณ สิ้นปี ทั้งระบบมีเบี้ยรับรวมอยู่ที่ 600,206 ล้านบาท หดตัวไปเพียง 1.75% จากช่วงเดียวกันปีก่อน โดยมีอัตราความคงอยู่ของกรมธรรม์ที่ 82% แยกเป็น เบี้ยรับรายใหม่ 153,338 ล้านบาท ลดลง 11.29% ซึ่งมาจากเบี้ยรับปีแรกที่ลดลงไป 6.31% และเบี้ยจ่ายครั้งเดียว (ซิงเกิลพรีเมี่ยม) ที่ลดลง 19.04% ส่วนเบี้ยประกันปีต่ออายุ เพิ่มขึ้นเล็กน้อยที่ 2.18% โดยอยู่ที่ 441,867 ล้านบาท แต่ก็เป็นอัตราเพิ่มขึ้นที่ลดลงจากปีก่อน จากผลของกรมธรรม์ครบกำหนด แต่ยังมีผลความคุ้มครองอยู่

อย่างไรก็ดี ในช่วงไตรมาสสุดท้ายของปี 2563 เบี้ยรับรวมกลับมาฟื้นตัวขึ้นจาก 2 ไตรมาสก่อนหน้าที่ติดลบ โดยมีเบี้ยรับรวมอยู่ที่ 170,824 ล้านบาท เพิ่มขึ้น 2.61% จากไตรมาส 2-3 ที่เบี้ยรับรวมติดลบ 7.52%, 3.62% ตามลำดับ

“ปีก่อนบริษัทประกันเริ่มปรับโปรดักต์ หันมาขายสินค้าส่วนควบสุขภาพโรคร้ายแรงและความคุ้มครอง ส่งผลให้เบี้ยสัญญาเพิ่มเติมเติบโตขึ้นกว่า 7.32% ขณะเดียวกันเบี้ยประกันบำนาญโตโดดเด่นกว่า 17.55% ซึ่งล้อไปกับสภาวะสังคมผู้สูงวัยและการวางแผนเกษียณของคนไทย รวมไปถึงการแสวงหาผลตอบแทนหนุนเบี้ยประกันชีวิตควบการลงทุน (investment link) เติบโตได้ 3.39%” นายสาระกล่าว

จี้ธุรกิจปรับตัว-ลุ้นปีนี้โตดีขึ้น

ส่วนแนวโน้มในธุรกิจประกันชีวิตในปี 2564 นี้ “สาระ” ประเมินว่า ทันทีที่เริ่มต้นปีใหม่มา ธุรกิจประกันก็ต้องเผชิญกับความท้าทายจากการระบาดของโควิด-19 ระลอกใหม่ แต่ยังเชื่อว่าปีนี้ธุรกิจประกันน่าจะไปต่อได้ดีกว่าปีที่แล้ว โดยเฉพาะด้านสุขภาพและการวางแผนบำนาญ จะยังอยู่ในเทรนด์ของคนไทยต่อไปได้ แต่ภาคธุรกิจก็ต้องปรับตัวพัฒนารูปแบบโปรดักต์ให้หลากหลาย ตอบโจทย์ไลฟ์สไตล์ และปรับช่องทางขายให้เข้าถึงผู้บริโภคมากขึ้น

“ช่องทางการขายต้องทรานส์ฟอร์มเป็นลูกผสม ระหว่างคนกับเทคโนโลยี เพื่อขายสินค้าที่มีเบี้ยก้อนใหญ่ขึ้น (ticket size) เพราะถ้าจะขายผ่านช่องทางดิจิทัลอย่างเดียว ก็ยังต้องเป็นสินค้าที่ง่าย ๆ ไม่ซับซ้อน และยังเป็นเบี้ยก้อนเล็ก ๆ อยู่” นายสาระกล่าว

ทั้งนี้ สมาคมคาดการณ์เบี้ยรับรวมในปีนี้ว่าจะอยู่ระหว่าง 5.9-6.1 แสนล้านบาทหรือเติบโต -1% ถึง 1% โดยอัตราความคงอยู่ของกรมธรรม์คาดการณ์ที่ 81-82% ซึ่งประเมินจากปัจจัยการเติบโตของเศรษฐกิจ ตามที่ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ประมาณการว่า เศรษฐกิจไทยปีนี้จะขยายตัวได้ในช่วง 2.5-3.5% ต่อปี ประกอบกับมีปัจจัยเรื่องวัคซีนป้องกันโควิด-19 ที่คาดว่าจะเริ่มฉีดให้กับประชาชนคนไทยได้ในปีนี้ รวมไปถึงมาตรการทางเศรษฐกิจของภาครัฐต่าง ๆ

โดยปีนี้ธุรกิจยังคงเผชิญปัจจัยท้าทายรอบด้าน อาทิ เศรษฐกิจที่ยังชะลอตัว ภาวะอัตราดอกเบี้ยต่ำ การระบาดของโควิด-19 ภาวะการว่างงาน หนี้สินครัวเรือน สังคมสูงอายุ มาตรฐานบัญชีใหม่ IFRS17 กฎหมายข้อมูลส่วนบุคคล, การฉ้อฉลประกันภัย และมาตรฐานประกันสุขภาพใหม่

บุกน่านน้ำธุรกิจใหม่ “ปล่อยกู้”

นายกสมาคมประกันชีวิตไทยกล่าวอีกว่า สำหรับโควิด-19 แม้ไม่ใช่เรื่องใหม่แล้ว แต่ก็ยังเป็นปัจจัยที่กดดันให้บริษัทประกันต้องปรับตัว นอกจากนี้ ความท้าทายด้านการลงทุนยังเป็นตัวแปรสำคัญที่กดดันธุรกิจ โดยขณะนี้สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้เปิดกว้างให้มากขึ้น ทั้งการลงทุนในต่างประเทศ แต่สิ่งที่สมาคมกำลังผลักดันคือ การอนุญาตให้ธุรกิจปล่อยกู้ร่วม (syndicated loan) กับธนาคารพาณิชย์ได้ รวมถึงการเข้าไปมีบทบาทปล่อยสินเชื่อโครงการลงทุนโครงสร้างพื้นฐาน (infrastructure financing)

“ถามว่าจะปล่อยกู้แข่งขันกับแบงก์ได้หรือไม่นั้น ซึ่งปกติแล้วธุรกิจประกันไม่ได้ปล่อยสินเชื่อมากเท่าแบงก์ แต่บริษัทประกันหลายแห่งก็มีเครือข่ายเดียวกับแบงก์ใหญ่ ๆ อยู่แล้ว น่าจะเข้าไปทำเรื่องนี้ได้ โดยที่ไม่จำเป็นต้องไปแข่งกับแบงก์โดยตรง

ซึ่งการทำเรื่องนี้จะเป็นการขยายขีดจำกัดเรื่องการลงทุนได้ แต่แน่นอนการบริหารจัดการ ทุกคนก็ต้องมองเรื่องความเสี่ยงให้ดี ประกอบกับจากการปรับเปลี่ยนสินค้าของภาคธุรกิจก็น่าจะทำให้การการันตีผลตอบแทนลดลงไปค่อนข้างมาก” นายกสมาคมประกันชีวิตไทยกล่าว

เอไอเอจับลูกค้า “เวลท์-Gen M”

ขณะที่ผู้ครองส่วนแบ่งการตลาด (มาร์เก็ตแชร์) อันดับหนึ่งตลาดประกันชีวิตไทย “กฤษณ์ จันทโนทก” ประธานเจ้าหน้าที่บริหาร เอไอเอ ประเทศไทย กล่าวว่า ปีนี้ธุรกิจประกันชีวิตยังมีโอกาสและความท้าทายอยู่มาก แต่ด้วยเทรนด์สุขภาพและบำนาญน่าจะช่วยประคองและขับเคลื่อนภาพรวมเบี้ยประกันดีขึ้นกว่าปีก่อนได้

โดยปีนี้เป็นปีที่บริษัทจะต้องกลับมาพิจารณาองค์รวมการบริการและสินค้าที่จะเล่นในตลาดใหม่ ซึ่งจะมีสินค้ายูนิตลิงก์ทดแทนการขายสะสมทรัพย์ และสร้างความเป็นผู้นำต่อเนื่องของสินค้าสุขภาพและโรคร้ายแรง

“เราจะจับเซ็กเมนต์ที่ตอบโจทย์อนาคตอย่างลูกค้ากลุ่มมั่งคั่ง (เวลท์) และกลุ่มคนมิลเลนเนียล (millennial หรือ Gen M คือ กลุ่มคนที่อยู่ระหว่าง Gen Y กับ Gen Z) เพราะในอนาคตอีก 5-10 ปี กลุ่มคนเหล่านี้จะมีห่วงและมีเงิน ซึ่งเป็นกลุ่มเป้าหมายหลักของธุรกิจประกันชีวิต” นายกฤษณ์กล่าว

ทั้งหมดนี้หากเศรษฐกิจฟื้นตัวได้ต่อเนื่อง ก็คงเป็นผลบวกต่อธุรกิจประกันชีวิตในปีนี้ อย่างไรก็ดี ความไม่แน่นอนที่ยังมีอยู่มาก ก็ยังคงเป็นความท้าทายสำหรับธุรกิจต่อไป