“ทีเอ็มบี-กสิกรฯ” ชำแหละ “พักทรัพย์พักหนี้” หนุนซื้อเวลาช่วยธุรกิจปรับตัว “ทีเอ็มบี” ชี้กลุ่มโรงแรมเป้าหมายหลัก-พอร์ตกว่า 4 แสนล้านบาท ล่าสุดเป็นหนี้ “ที่ต้องจับตา-เอ็นพีแอล” รวมกันร่วม 20% ระบุทรัพย์ที่พักได้ต้องเป็นอสังหาฯเพื่อประกอบกิจการเท่านั้น ฟาก “กสิกรฯ” แนะธุรกิจเร่งทบทวนตัวเองก่อนเจรจาเจ้าหนี้ขอเข้ามาตรการ เผยหลักประกันต่ำกว่าหนี้ก็ “พักทรัพย์” ได้

นายนริศ สถาผลเดชา หัวหน้าศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี (TMB Analytics) เปิดเผย “ประชาชาติธุรกิจ” ว่า การเข้าพักทรัพย์พักหนี้ตามมาตรการใหม่ที่ออกมานั้น น่าจะได้รับความสนใจจากผู้ประกอบการธุรกิจโรงแรม

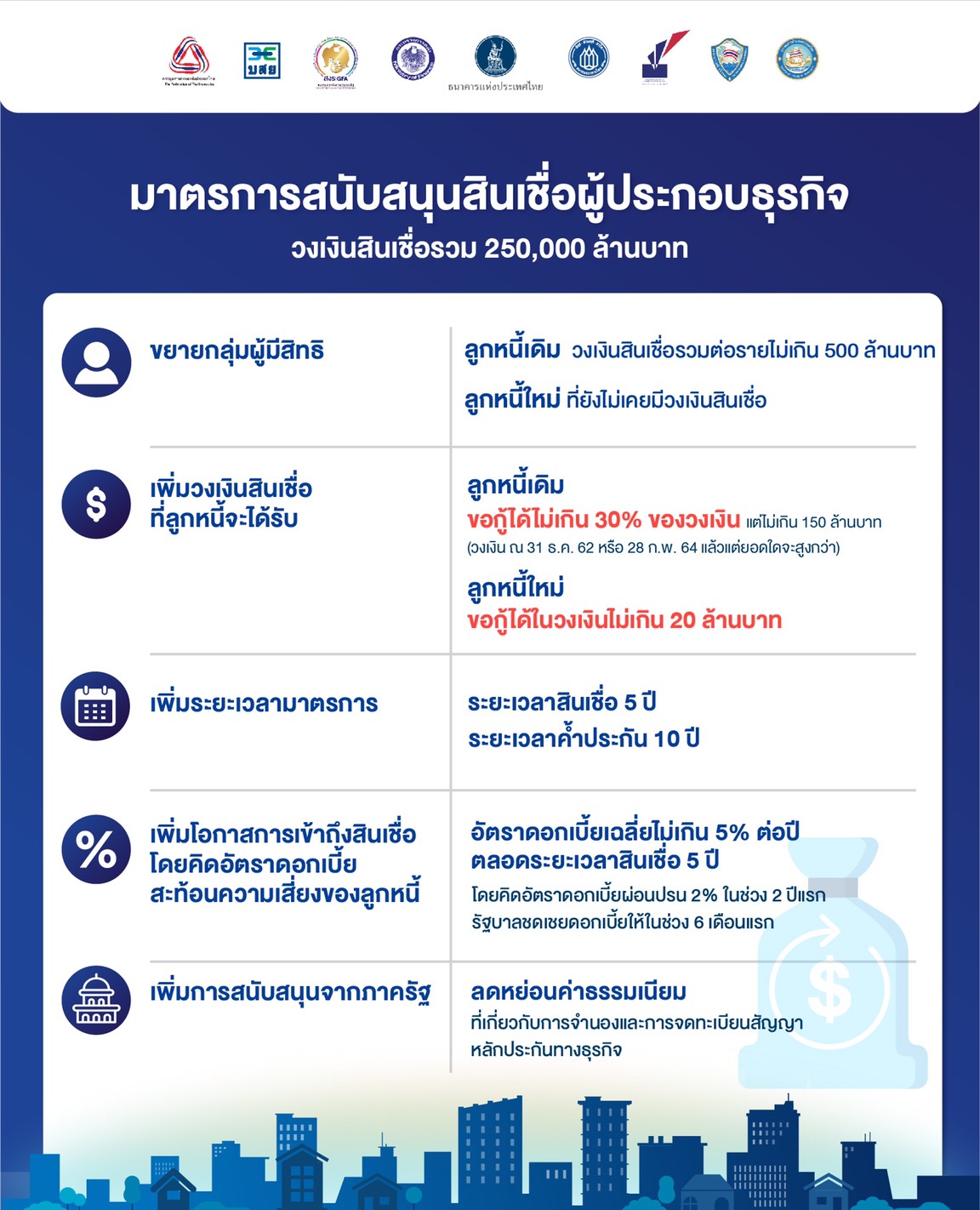

โดยปัจจุบันพอร์ตสินเชื่อโรงแรมของระบบแบงก์ภาพรวมอยู่ที่ 4.21 แสนล้านบาท (ณ สิ้นปี 2563) เฉพาะสินเชื่อกลุ่มเอสเอ็มอีจะอยู่ที่ราว 2.5 แสนล้านบาท ทั้งนี้ พบว่าพอร์ตโรงแรมทั้งหมดเป็นสินเชื่อกลุ่มที่ต้องจับตาเป็นพิเศษ (stage 2) ถึง 14.5% และที่กลายเป็นหนี้ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ไปแล้วอีก 4.5%

“รวม ๆ กันแล้ว สินเชื่อที่อาจจะมีปัญหาก็เกือบ 20% กลุ่มนี้ก็คงเป็นกลุ่มเป้าหมายหลักที่อาจจะเข้าพักทรัพย์พักหนี้ แต่ก็ยังมีพวกอพาร์ตเมนต์ให้เช่า หรือพวกห้างสรรพสินค้า หรือพื้นที่กึ่งห้าง กึ่งออฟฟิศอีก ที่สามารถเข้ามาร่วมได้

และประเด็นสำคัญคือ โครงการไม่ได้จำกัดว่าจะเข้าได้เฉพาะรายเล็ก หรือจำกัดมูลค่าหลักประกัน ดังนั้น ถือว่าครอบคลุมทั้งรายเล็กรายใหญ่ ขณะเดียวกันซอฟต์โลนที่ปรับปรุงใหม่ จะมีประโยชน์มากกับธุรกิจที่จะเข้าพักทรัพย์พักหนี้ ทั้งสองส่วนนี้ต้องไปคู่กัน

เพราะคนที่จะขอซอฟต์โลนอย่างเดียวก็จะมีแต่ผู้ประกอบการที่ธุรกิจไปได้อยู่แล้ว ส่วนคนที่สะดุด แต่ไม่ได้เข้าพักทรัพย์พักหนี้ ก็อาจจะไม่อยากเพิ่มหนี้อีก”

ทั้งนี้ สำหรับทรัพย์ที่จะนำเข้าพักต้องเป็นอสังหาริมทรัพย์ที่ทำเพื่อกิจการเท่านั้น ส่วนสังหาริมทรัพย์หรือทรัพย์ที่เคลื่อนย้ายได้ ไม่ว่าจะเป็นรถยนต์ที่ใช้ทำทัวร์ หรือเรือ ไม่สามารถนำเข้าพักทรัพย์ได้

ซึ่งนอกจากตัวโรงแรม ที่ดิน ถ้าเป็นคอนโดมิเนียม หอพัก อพาร์ตเมนต์ให้เช่า หรือพวกโรงละคร ห้างสรรพสินค้า โรงงานต่าง ๆ คือ ถ้าเป็นอสังหาฯเพื่อกิจการ ก็สามารถเข้าพักทรัพย์ได้ อย่างไรก็ดี ทั้งหมดนี้ขึ้นกับแบงก์เจ้าหนี้กับลูกหนี้ตกลงกันเป็นสำคัญ

“พักทรัพย์พักหนี้จะเป็นการซื้อเวลาให้ธุรกิจได้ปรับโครงสร้าง เพราะก่อนโควิด-19 ธุรกิจท่องเที่ยว โรงแรมก็มีเรื่องอุปทานส่วนเกินมาอยู่แล้ว ซึ่งหลังโควิดก็ไม่มีทางที่นักท่องเที่ยวจะกลับมาสูงเหมือนเดิม ส่วนเรื่องช่วยไม่ให้เอ็นพีแอลเพิ่มมาก จะเป็นผลพลอยได้มากกว่า”

นายนริศกล่าวด้วยว่า ขณะนี้ยังต้องรอกฎหมายลูกกำหนดเรื่องราคาตีโอนทรัพย์ชำระหนี้ว่าจะออกมาอย่างไร โดยส่วนตัวมองว่าควรกำหนดเรื่องสัญญาให้เป็นมาตรฐานเดียวกันสำหรับแบงก์นำไปใช้ เพื่อให้ลูกค้าเกิดความเชื่อมั่นในการเข้าร่วมมาตรการ

ขณะที่นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ตอนนี้เป็นเรื่องที่ผู้ประกอบธุรกิจเองต้องพิจารณาทบทวนกิจการของตัวเอง ดูว่าหากเพียงขาดสภาพคล่องชั่วคราว ก็สามารถใช้เฉพาะสินเชื่อฟื้นฟูได้

แต่ถ้าขาดสภาพคล่องมาก ก็ต้องคุยกับสถาบันการเงิน เพื่อขอพักชำระหนี้หรือปรับโครงสร้างหนี้ และถ้ามีหนี้เดิม และเริ่มมีปัญหาการชำระหนี้ด้วย ก็อาจจะต้องพักทรัพย์พักหนี้ เพราะกว่าเศรษฐกิจไทยจะกลับมาปกติ คาดว่าจะใช้เวลาอีกไม่ต่ำกว่าอีก 2 ปีข้างหน้า

ทั้งนี้ การพักทรัพย์พักหนี้นั้น ผู้ประกอบการต้องเป็นเจ้าของกรรมสิทธิ์ในทรัพย์ โดยเข้ามาตรการเพื่อพักเงินต้นและดอกเบี้ย แต่จะสามารถเช่าทรัพย์สินกลับมาทำธุรกิจต่อได้ ซึ่งอาจมีต้นทุนที่จ่ายให้สถาบันการเงินบ้าง แต่ไม่มาก และระหว่างที่ดำเนินธุรกิจไป ก็สามารถขอใช้ซอฟต์โลนเพิ่มเติมได้ ซึ่งช่วง 2 ปีแรก อัตราดอกเบี้ยจะต่ำไม่เกิน 2% ต่อปี

“การพักทรัพย์นั้น สมมุติถ้ามีหลักประกัน 100 บาท แต่มีหนี้อยู่ 60 บาท เมื่อเข้าโครงการก็จะพักเงินต้นกับดอกเบี้ยในส่วนของ 60 บาทดังกล่าว และเมื่อถึงเวลาซื้อคืน ก็ซื้อคืนในราคา 60 บาทเท่าเดิม (ราคาตีโอน) แต่จะมีบวกด้วยต้นทุนการถือครองทรัพย์ (carrying cost) 1% ต่อปีของราคาตีโอน บวกค่าใช้จ่ายดูแลทรัพย์ และหักค่าเช่าที่จ่ายระหว่างปี ซึ่งจะมีการนำกลับมาหักออกจากราคาที่ซื้อคืนด้วย”

ส่วนกรณีถ้าแบงก์ตีราคาว่า หลักประกันเหลือแค่ 50 บาท แต่มีหนี้อยู่ 60 บาท ก็สามารถเข้าพักทรัพย์พักหนี้ในส่วน 50 บาทได้ ส่วนอีก 10 บาท ก็จ่ายดอกเบี้ยไปตามปกติ

หรือหากจ่ายไม่ไหวก็สามารถพูดคุยกับสถาบันการเงินเพื่อขอปรับโครงสร้างหนี้ หรือสุดท้ายยังจ่ายไม่ไหวจริง ๆ ก็ต้องขอพักชำระหนี้ นอกจากนี้ หลังถ้าเข้าพักทรัพย์พักหนี้ครบ 5 ปีแล้ว แต่หากยังมีเงินไม่พอซื้อทรัพย์คืน ก็ยังสามารถใช้สินเชื่อมาถอนทรัพย์ออกไปทำธุรกิจ แล้วจ่ายดอกเบี้ยปกติได้

“การเจรจาไม่ได้มีสูตรสำเร็จ ต้องคุยกันเฉพาะราย ระหว่างเจ้าหนี้กับลูกหนี้แต่ละราย”