โควิดยืดเยื้อแบงก์ชาติหวั่นประชาชนเจอทางตันหัน “กู้นอกระบบ” เร่งปลดล็อกเกณฑ์ “สินเชื่อส่วนบุคคล-บัตรเครดิต” ขยายวงเงินให้กลุ่มรายได้ไม่เกิน 3 หมื่นบาท/เดือน กู้ได้ 2 เท่าของรายได้ แถมไม่จำกัดจำนวนบัตร พร้อมขยับเพดาน “ดิจิทัลพีโลน” ปล่อยกู้เพิ่มเท่าตัวเป็นรายละ 4 หมื่นบาท หวังพยุงครัวเรือนไทยพ้นวิกฤต ผู้ประกอบการบัตรเครดิต-สินเชื่อบุคคลขานรับ เร่งสำรวจพอร์ตเติมวงเงินให้ลูกค้า ด้านพิโกไฟแนนซ์ต่างจังหวัดเผยลูกค้ารายจ่ายเพิ่ม-ลูกเรียนออนไลน์แห่กู้เพิ่ม

ผู้สื่อข่าวรายงานว่า จากที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศ “มาตรการทางการเงิน” เพื่อช่วยบรรเทาผลกระทบมากขึ้น ในระหว่างที่ต้องใช้เวลาแก้ปัญหาด้านสาธารณสุข โดยที่ประชุมคณะกรรมการนโยบายสถาบันการเงิน (กนส.) เมื่อ 19 สิงหาคม 2564 มีมติอนุมัติมาตรการช่วยเหลือลูกหนี้เพิ่มเติม 1.การรักษาสภาพคล่องและเติมเงินใหม่ให้กับลูกหนี้ SMEs และรายย่อย เพื่อให้สามารถหล่อเลี้ยงธุรกิจและเพียงพอต่อการดำรงชีวิต

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- ราคาทองวันนี้ (17 เม.ย. 67) ปรับ 8 ครั้ง ขึ้น 450 บาท รูปพรรณบาทละ 42,150 บาท

- ตรวจหวย ใบตรวจหวย ผลรางวัล สลากกินแบ่งรัฐบาล งวด 16 เมษายน 2567

โดยปรับปรุงหลักเกณฑ์สินเชื่อฟื้นฟูสำหรับเอสเอ็มอี โดยขยายวงเงินกรณีลูกหนี้ใหม่จากเดิมไม่เกิน 20 ล้านบาท ปรับเป็นไม่เกิน 50 ล้านบาท รวมถึงปรับหลักเกณฑ์และเงื่อนไขการค้ำประกันเพื่อรองรับความเสี่ยงที่สูงขึ้นเพื่อให้แบงก์พร้อมปล่อยกู้มากขึ้น และปรับลดค่าธรรมเนียมการค้ำประกันรวมสำหรับลูกหนี้กลุ่มเปราะบาง

ผ่อนเกณฑ์ลูกหนี้รายย่อย

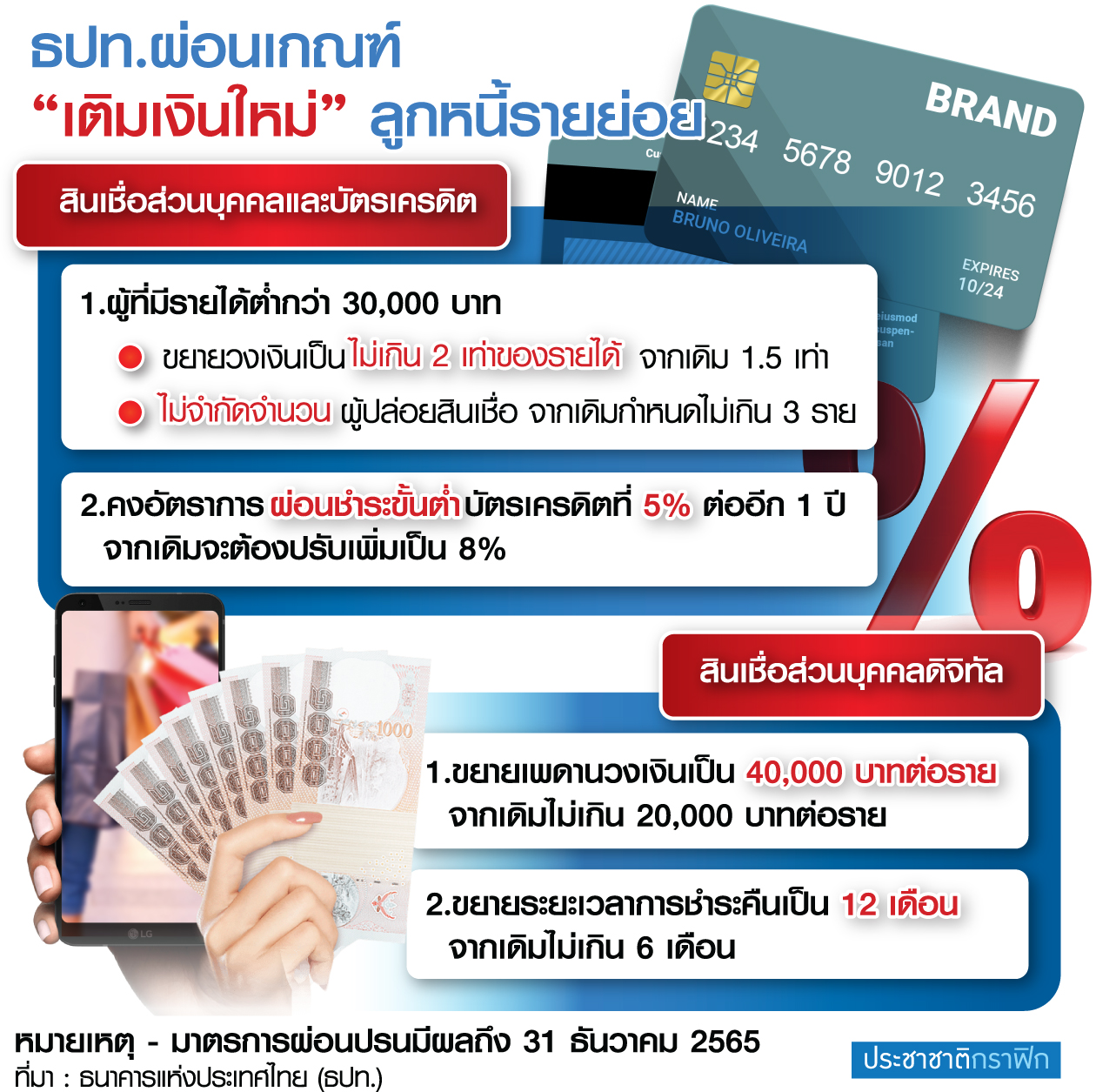

พร้อมกันนี้ได้ผ่อนเกณฑ์ “สินเชื่อลูกหนี้รายย่อย” ในส่วนสินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคลภายใต้กำกับ และสินเชื่อส่วนบุคคลดิจิทัล เพื่อบรรเทาภาระการจ่ายหนี้ รวมถึงเพิ่มสภาพคล่องให้กับลูกหนี้เป็นการชั่วคราว ประกอบด้วย 1.ขยายเพดานวงเงิน “บัตรเครดิตและสินเชื่อส่วนบุคคล” กลุ่มผู้ที่มีรายได้ต่ำกว่า 30,000 บาท เป็น 2 เท่าของรายได้ จากเดิม 1.5 เท่า และไม่จำกัดจำนวนผู้ปล่อยสินเชื่อ จากเดิมไม่เกิน 3 ราย

2.คงอัตราการผ่อนชำระขั้นต่ำบัตรเครดิต 5% ต่อ และ 3. ขยายเพดานวงเงิน “สินเชื่อส่วนบุคคลดิจิทัล” เป็น 40,000 บาทต่อราย จากเดิม 20,000 บาทต่อราย และขยายเวลาการชำระคืนจากเดิมไม่เกิน 6 เดือน เป็น 12 เดือน โดยทั้ง 3 มาตรการมีผลจนถึงวันที่ 31 ธ.ค. 65

สกัดลูกหนี้ไป “กู้นอกระบบ”

นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธปท.กล่าวว่า การผ่อนปรนเกณฑ์ดังกล่าวจะช่วยเพิ่มการเข้าถึงสินเชื่อในระบบและลดความจำเป็นของลูกหนี้ที่อาจถูกผลักไปใช้ “สินเชื่อนอกระบบ” ในระยะต่อไป

โดยก่อนหน้านี้ผู้ว่าการ ธปท.ระบุว่า โควิด-19 สร้าง “หลุมรายได้” ขนาดใหญ่ในระบบเศรษฐกิจไทย โดยคาดว่าช่วงปี 2563-2565 รายได้จากการจ้างงานจะหายไปถึง 2.6 ล้านล้านบาท ซึ่งภายใต้ผลกระทบทางเศรษฐกิจที่รุนแรงขึ้น มาตรการทางการเงินของ ธปท.จะเป็นมาตรการเสริมช่วยดูแลภาระหนี้และเติมสภาพคล่องให้ผู้ได้รับผลกระทบที่รายได้หายไปชั่วคราวใน 2 มิติ คือ

มิติแรก “แก้ไขหนี้” โดยล่าสุด ธปท.ได้มีการปรับมาตรการ เน้นให้สถาบันการเงินช่วยเหลือลูกหนี้ผ่านการปรับปรุงโครงสร้างหนี้แบบระยะยาว สอดคล้องกับรายได้ที่ต่ำลงมาก และทยอยจ่ายเพิ่มขึ้นเมื่อรายได้กลับมา โดยไม่สร้างแรงจูงใจที่ไม่เหมาะสม (moral hazard) ให้กับลูกหนี้ที่ไม่ได้รับผลกระทบ

มิติที่สองเป็นการ “เติมสภาพคล่อง” ที่ต้องดำเนินควบคู่ไปกับการสร้างรายได้และบรรเทาภาระหนี้เพื่อให้ลูกหนี้ยังดำรงชีวิตและดำเนินธุรกิจไปได้ในช่วงวิกฤต

“ระหว่างการพิจารณาผลกระทบต่อลูกหนี้ในการปรับเพดานดอกเบี้ย แนวทางที่จะช่วยเหลือลูกหนี้ได้มากกว่าภายใต้สถานการณ์ที่มีความเสี่ยงสูงคือ การขยายเพดานวงเงินเพื่อเพิ่มสภาพคล่องให้คนที่เสี่ยงสูงยังอยู่ในระบบต่อไป และเสริมมาตรการปรับโครงสร้างหนี้สำหรับผู้ที่มีปัญหาในการชำระหนี้เดิม”

ทำใจ “หนี้ครัวเรือน” ขยับ

แหล่งข่าวจากสถาบันการเงินกล่าวว่า แม้ว่าขณะนี้ตัวเลขหนี้ภาคครัวเรือน ณ ไตรมาส 1/2564 ขยับขึ้นมาอยู่ที่ 14.13 ล้านล้านบาท หรือ 90.5% ของจีดีพี และมาตรการผ่อนปรนของแบงก์ชาติก็จะทำให้ตัวเลขหนี้ครัวเรือนเพิ่มขึ้น แม้ว่าจะเป็นปัจจัยเสี่ยงต่อเศรษฐกิจ แต่ต้องยอมรับว่า การก่อหนี้เพิ่มเวลานี้เป็นเพราะผลกระทบจากโควิด-19 ทำให้ประชาชนรายได้ลดลง มีความจำเป็นกู้เงินมาใช้ในยามยากลำบากเพื่อรักษาชีวิต

ดังนั้นภาวะเช่นนี้ต้องยอมให้คนเป็นหนี้ได้ เพราะผลกระทบโควิดไม่อนุญาตให้เขาทำงาน เมื่อรายรับหายไป แต่ยังต้องกินต้องใช้ก็ทำให้ต้องกู้เงิน แต่ถ้าเมื่อไรที่เศรษฐกิจเปิดสามารถกลับไปทำงานได้ก็ยังมีโอกาสในการใช้คืนหนี้

เติมสภาพคล่องครัวเรือน

นายนริศ สถาผลเดชา หัวหน้าศูนย์วิเคราะห์เศรษฐกิจทีทีบี (ttb analytics) กล่าวว่า การออกมาตรการของ ธปท.คือมองว่าโจทย์ตอนนี้ต้องช่วยพยุงฐานะการเงินของครัวเรือน รวมถึงเอสเอ็มอี ให้มีสภาพคล่องสำหรับดำรงชีวิตในช่วงที่ยากลำบากนี้ ซึ่งการผ่อนคลายเกณฑ์มาตรฐานการจ่ายขั้นต่ำ 5% ก็เป็นการทำให้สภาพคล่องของครัวเรือนไม่ตึงตัวเกินไป และประเด็นที่สำคัญมากก็คือป้องกันไม่ให้คนออกไปพึ่งพาหนี้นอกระบบมากขึ้น

“สินเชื่อส่วนบุคคล สินเชื่อบัตรเครดิต พวกนี้เป็นสินเชื่อเชิงสภาพคล่อง ถ้าไปคุมเข้มเกินไป คนเข้าไม่ถึงสินเชื่อในระบบทั้งของแบงก์และน็อนแบงก์ก็จะหันไปพึ่งพาหนี้นอกระบบกันมากขึ้น ซึ่งจะเป็นปัญหาใหญ่ เพราะนอกจากดอกเบี้ยจะแพงแล้ว ยังทำให้การแก้ไขปัญหาหนี้ของครัวเรือนได้ลำบาก เพราะปรับโครงสร้างหนี้ไม่ได้ จะทำมาตรการรวมหนี้ก็รวมไม่ได้ แต่ถ้ายังอยู่ในระบบจะรวมหนี้เพื่อลดภาระดอกเบี้ยได้ง่ายกว่า” นายนริศกล่าว

ทั้งนี้ กรณีที่เห็นบางสถาบันการเงินมีการปรับขึ้นดอกเบี้ยสินเชื่อก็เป็นการสะท้อนความเสี่ยง ซึ่งจะทำให้กล้าปล่อยสินเชื่อได้ตามความเสี่ยงที่สะท้อนออกมา เพราะหากคุมดอกเบี้ยไว้ที่ระดับต่ำ แต่ความเสี่ยงสูง สถาบันการเงินก็จะไม่ปล่อยสินเชื่อ คนก็เข้าไม่ถึงสินเชื่อ

“ตอนนี้เป็นสถานการณ์ที่แบงก์ต้องช่วยลูกหนี้ เน้นเติมสภาพคล่องให้ลูกค้า หรือลูกหนี้เดิมมากกว่าจะไปหาลูกค้าใหม่ โดยตัวเลขการเติบโตคงไม่ได้เพิ่มขึ้นมาก จากช่วงสิ้นไตรมาส 2 ที่ผ่านมา สินเชื่อส่วนบุคคลของระบบแบงก์โต 8.55% ขณะที่บัตรเครดิตโต 5.04%” นายนริศกล่าว

กันลูกหนี้ถูกบีบออกนอกระบบ

นายอธิศ รุจิรวัฒน์ ประธานชมรมธุรกิจบัตรเครดิต สมาคมธนาคารไทย และกรรมการผู้จัดการ บริษัท เจเนอรัล คาร์ดเซอร์วิสเซส จำกัด (GCS) ผู้ให้บริการบัตรเครดิต เซ็นทรัล เดอะวัน กล่าวกับ “ประชาชาติธุรกิจ” ว่า ประเด็นดังกล่าวมองว่า ธปท.ต้องการช่วยเหลือประชาชนแบ่งเบาภาระค่าใช้จ่าย ในช่วงที่ได้รับผลกระทบจากโควิด-19 รวมถึงต้องการให้เข้าถึงแหล่งเงินทุนในระบบมากขึ้น การขยายเพดานวงเงินกู้เป็น 2 เท่าของรายได้ และการผ่อนเกณฑ์ให้ลูกค้าสามารถใช้บริการได้มากกว่า 3 สถาบัน จะช่วยให้คนเข้าถึงแหล่งเงินทุนได้มากกว่าเดิม เพราะเดิมจะจำกัดวงเงินไว้จนกว่าลูกหนี้จะผ่อนชำระครบ

ขณะที่การคงอัตราผ่อนชำระขั้นต่ำที่ 5% ต่ออีก 1 ปี จากเดิมจะต้องปรับเป็น 8% แม้ว่าจะดูไม่สูง แต่ถ้าเทียบเป็นเม็ดเงินในการผ่อนชำระแต่ละงวดถือว่าเยอะ เช่น ลูกหนี้มีหนี้ 1 แสนบาท ชำระเดือนละ 5,000 บาท ต้องเพิ่มเป็นเดือนละ 8,000 บาท และส่วนใหญ่ลูกหนี้ไม่ได้ถือบัตรใบเดียว ซึ่งในภาวะนี้อาจทำให้ลูกหนี้ผ่อนชำระไม่ไหว และมีโอกาสจะกลายเป็นหนี้เสียเพิ่มขึ้นได้

“ตอนนี้คนไม่มีรายได้ แบงก์ก็ต้องช่วยพยุงให้รอดและเดินต่อได้ ซึ่งต้องบาลานซ์ระหว่างแบงก์และลูกหนี้ให้ไปด้วยกัน ไม่ให้แบงก์เสี่ยงเกินไป หรือต้องรีเจ็กต์คนเสี่ยงออกนอกระบบไป

จึงออกมาตอบโจทย์ 2 ข้อ คือ ให้คนเข้าถึงแหล่งเงินทุนในระบบมากขึ้น เพราะหากเข้าระบบไม่ได้ก็จะไหลไปนอกระบบ ซึ่งมีความเสี่ยงและน่ากลัวกว่า รวมทั้งช่วยซื้อเวลาให้ลูกค้าที่มีรายได้ แต่มีปัญหาให้สามารถกลับมาเป็นปกติได้”

ยอดรีเจ็กต์สินเชื่อพุ่ง 60%

นายอธิศกล่าวว่า อย่างไรก็ตามนโยบายการปล่อยสินเชื่อภายใต้การผ่อนเกณฑ์ดังกล่าวขึ้นอยู่กับแต่ละสถาบันการเงินที่จะมีเกณฑ์คัดกรองลูกค้าที่แตกต่างกัน ซึ่งในส่วนของบริษัท GCS ไม่ได้ปรับความเข้มงวดในการปล่อยสินเชื่อใหม่มาตั้งแต่ปีที่แล้ว แม้ว่าแนวโน้มหนี้เสียจะเพิ่มขึ้น

โดยเบื้องต้นเกณฑ์อนุมัติลูกค้ายังเหมือนเดิม คือจะต้องมีรายได้ขั้นต่ำ 1.5 หมื่นบาทต่อเดือน และประวัติการชำระหนี้จะต้องไม่เสีย โดยที่ผ่านมาอัตราการอนุมัติปรับลดลง 1-2% โดยปัจจุบันทรงตัวอยู่ที่ 40%

“ทั้งนี้เรายังต้องรอประกาศรายละเอียดมาตรการของแบงก์ชาติอีกครั้ง เพื่อรอปรับนโยบายรองรับ ซึ่งหลังผ่อนปรนเงื่อนไขต่าง ๆ สินเชื่อจะเพิ่มขึ้นหรือไม่ ก็คงต้องรอดูการผ่อนคลายกิจกรรมของทางการ และความต้องการของลูกค้า และแบงก์ต้องการขยายสินเชื่อเพิ่มแค่ไหน”

“อิออน” สำรวจพอร์ตปล่อยกู้เพิ่ม

ด้านนายนันทวัฒน์ โชติวิจิตร กรรมการบริหาร บริษัท อิออน ธนทรัพย์ (ไทยแลนด์) เปิดเผยกับ “ประชาชาติธุรกิจ” ว่า การปลดล็อกเกณฑ์บัตรเครดิตและสินเชื่อบุคคล เป็นการช่วยเรื่องสภาพคล่องให้กับลูกค้าโดยตรง ทั้งนี้หลังจาก ธปท.ประกาศเกณฑ์ บริษัทจะต้องให้ทีมงานไปสำรวจฐานข้อมูลกลุ่มลูกค้าที่วงเงินถูกจำกัดอยู่ที่ 1.5 เท่าของรายได้ ว่าจะมีปริมาณมากน้อยเพียงใด และผ่านเกณฑ์คุณสมบัติที่จะต้องปฏิบัติตามหลักการให้บริการอย่างมีธรรมาภิบาล (Market Conduct) ด้วย เพื่อที่บริษัทจะเสนอวงเงินเพิ่มเติมให้กับลูกค้า คาดว่าภายในต้นเดือนกันยายนน่าจะเริ่มสำรวจข้อมูลลูกค้าได้

“การผ่อนคลายเกณฑ์ข้อจำกัดของ ธปท.ถือเป็นข่าวบวก เพราะช่วยลดข้อจำกัดการเข้าถึงสินเชื่อในระบบได้มากขึ้น และเป็นการเพิ่มสภาพคล่องทางเลือกให้กับลูกค้าที่อยู่ในระบบไม่ต้องออกนอกระบบ จากเดิมที่มีการจำกัดเพดานไว้ ทำให้คนเข้าไม่ถึงและออกนอกระบบไป โดยลูกค้าของอิออนส่วนใหญ่จะใช้วงเงินหลากหลาย บางรายก็เต็มเพดาน บางรายก็ไม่ค่อยใช้ เราจึงต้องมาสำรวจคนที่จะเข้าเกณฑ์ว่ามีเท่าไหร่”

สินเชื่อบุคคลโต 5.7 หมื่นล้าน

ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) ณ เดือนมิถุนายน 2564 พบว่าสินเชื่อบุคคลภายใต้กำกับมียอดสินเชื่อคงค้างรวมอยู่ที่ 637,849 ล้านบาท โดยเป็นการปรับเพิ่มขึ้น 57,466 ล้านบาท จากยอดสินเชื่อคงค้างเดือนธันวาคม 2563 อยู่ที่ 580,383 ล้านบาท ขณะที่จำนวนบัญชีสินเชื่อบุคคลทั้งสิ้น 17.87 ล้านบัญชี แบ่งเป็น ธนาคารพาณิชย์ 3.51 ล้านบัญชี และน็อนแบงก์ 14.35 ล้านบัญชี จากสิ้นเดือนธันวาคม 2563 จำนวนบัญชีอยู่ที่ 16.96 ล้านบัญชี

สำหรับสินเชื่อบัตรเครดิตเดือนมิถุนายน 2564 มียอดสินเชื่อคงค้างรวม 410,886 ล้านบาท โดยปรับลดลงจากธันวาคม 2563 ที่มียอดสินเชื่อคงค้าง 449,733 ล้านบาท ขณะที่จำนวนบัญชีบัตรเครดิตมิถุนายน 2564 มีทั้งสิ้น 24.51 ล้านบัญชี จากเดือนธันวาคม 2563 อยู่ที่ 24.16 ล้านบัญชี

แห่กู้พิโก้ฯรายจ่ายพุ่ง

ด้านนายไชยวัฒน์ อึงสวัสดิ์ กรรมการผู้จัดการ บริษัท ทรีมันนี่ จำกัด ผู้ประกอบการธุรกิจสินเชื่อพิโกไฟแนนซ์ จ.ฉะเชิงเทรา เปิดเผยว่า สถานการณ์เศรษฐกิจและโควิด-19 ที่ส่งผลกระทบต่อเนื่องทำให้ประชาชนเข้ามาใช้บริการสินเชื่อของบริษัทเพิ่มมากขึ้น ทำให้ต้องขยายสาขาเพิ่มอีก 1 สาขา ใน อ.ปลวกแดง จ.ระยอง จากเดิมมี 7 สาขา ใน 6 จังหวัดภาคตะวันออก

ขณะที่ฐานลูกค้าก็เพิ่มขึ้นทุกสาขาอาชีพ จากปกติจะพิจารณาปล่อยกู้ให้กลุ่มคนที่มีรายได้ประจำ ส่วนใหญ่เป็นพนักงานโรงงาน ตอนนี้มีพนักงานออฟฟิศยื่นขอสินเชื่อเพิ่มขึ้นกว่า 50% แม้แต่กลุ่มบุคลากรทางการแพทย์ก็เข้ามายื่นขอกู้

ส่วนใหญ่ระบุเหตุผลว่ามีรายจ่ายเพิ่มขึ้น โดยเฉพาะครอบครัวที่บุตรหลานต้องเรียนออนไลน์อยู่ที่บ้าน ทำให้มีค่าใช้จ่ายทั้งค่าจ้างคนมาดูแลลูกระหว่างที่ต้องไปทำงาน ค่าอาหารที่ต้องสั่งทางออนไลน์ โดยปัจจุบันบริษัทมียอดปล่อยสินเชื่อรวม 380 ล้านบาท คาดว่าสิ้นเดือน ส.ค.นี้จะทะลุ 400 ล้านบาท เฉลี่ยยอดกู้ต่อราย 30,000-50,000 บาท ส่วนหนี้เสียยังทรงตัวอยู่ในระดับเดิมยังรับได้

อีสานใช้โฉนดตึ๊งกู้พุ่ง

ขณะที่ในภาคอีสาน นายขจิต เสรีรัตน์ เจ้าของบริษัทในเครือสหไพบูลย์ จำกัด ผู้ประกอบการพิโกไฟแนนซ์ จ.ร้อยเอ็ด เปิดเผยว่า เครือสหไพบูลย์มีสาขากระจายใน 7 จังหวัดภาคอีสาน ได้แก่ ร้อยเอ็ด มหาสารคาม กาฬสินธุ์ ขอนแก่น อุบลราชธานี ศรีสะเกษ และยโสธร พบว่ามีผู้ขอกู้เงินเพิ่มขึ้นมาก เฉลี่ยกู้เต็มอัตราไม่เกิน 50,000 บาทต่อราย โดยนำโฉนดที่ดินเป็นหลักทรัพย์ค้ำประกัน ทำให้เงินทุนในการปล่อยกู้ของบริษัทที่มีประมาณ 30 ล้านบาทใกล้จะหมดแล้ว

“ตอนนี้พิโกไม่ต้องวิ่งหาลูกค้าเลย เดี๋ยวเงินก็หมด โฉนดเต็มตู้ จึงอยากให้รัฐบาลช่วยเหลือหาแหล่งเงินกู้ให้กับผู้ประกอบการ เพราะเงินส่วนนี้จะไปถึงมือประชาชนที่หาเข้ากินค่ำ รายย่อย ชาวไร่ ชาวนา มากกว่าผู้ให้สินเชื่อรายใหญ่ เพราะการหาแหล่งเงินทุนให้พิโกช่วยเหลือประชาชนรายย่อยได้ และรัฐบาลได้เงินคืนแน่นอน”

ขณะเดียวกันมีการชะลอการชำระหนี้คืนเช่นกัน ยังไม่นับเป็นหนี้เสีย เพราะรัฐบาลมีนโยบายให้ชะลอการผ่อนชำระ พร้อมลดดอกเบี้ยด้วย สถานการณ์ขณะนี้คนยังไม่สามารถหาเงินมาใช้หนี้ได้ เพราะไม่มีงานทำ ภาคอีสานมีแรงงานกลับจากกรุงเทพฯ ปริมณฑลค่อนข้างมาก เคยส่งเงินมาให้พ่อแม่ใช้ก็ไม่มีแล้ว แม้แต่คนขับแท็กซี่ยังต้องกลับบ้าน”

นายบูรพงศ์ วรรักษ์ธารา กรรมการผู้จัดการ บจ.บูราพาณิชย์ จ.ขอนแก่น เปิดเผยว่า ขณะนี้มีผู้มาใช้บริการสินเชื่อพิโกเพิ่มมากขึ้น โดยเฉพาะเดือน ส.ค. เทียบกับเมื่อ 2 เดือนก่อนธุรกิจพิโกซบเซาลงกว่า 50% ส่วนหนึ่งมาจากมีความจำเป็นต้องจับจ่ายใช้สอยมากขึ้น

ปรับ 8 ครั้ง ขึ้น 450 บาท รูปพรรณบาทละ 42,150 บาท")